Bitte geben Sie Ihre E-Mail-Adresse ein, um die Ressource herunterzuladen

Praful Mehta, CEO von Vamstar

Executive Summary

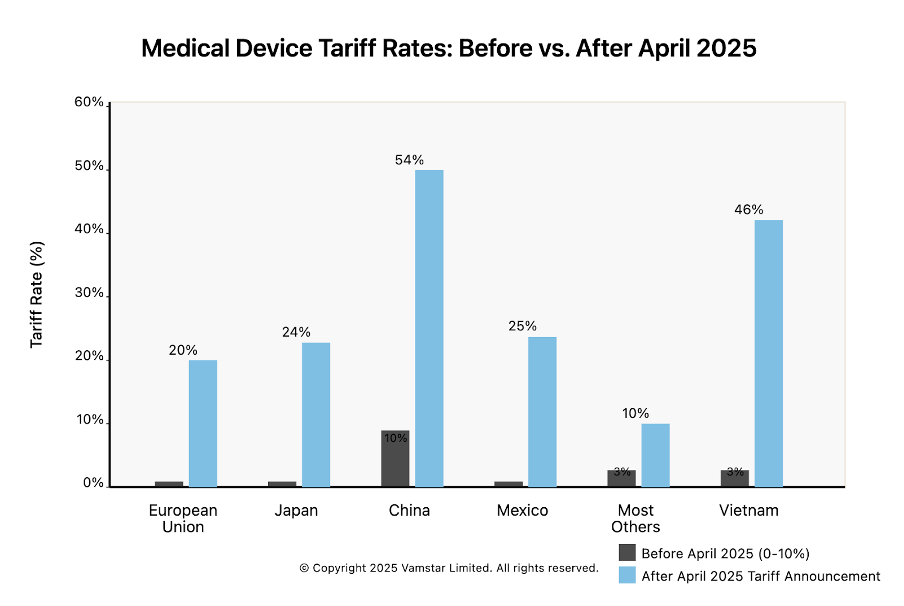

Umfassende neue Zölle auf Medizinprodukte: Am 2. April 2025 kündigten die Vereinigten Staaten umfassende neue Einfuhrzölle an, darunter einen einheitlichen Zollsatz von 10 % auf alle Importe und noch höhere Sätze für bestimmte Handelspartner. Medizinprodukte, die zuvor niedrigen oder gar keinen Zöllen unterlagen, sind nun direkt betroffen. Beispielsweise unterliegen Importe aus der Europäischen Union (EU) nun einem Zollsatz von 20 % (zuvor effektiv 0 %), Japan 24 %, China 54 % (einschließlich bestehender Handelskriegszölle) und Mexiko 25 %. Diese Zölle bedeuten einen drastischen Bruch mit dem bisher zollarmen Regime für MedTech-Produkte.

Komplexe globale Lieferketten gestört: Die Medizinproduktebranche ist auf eine komplexe globale Lieferkette angewiesen – von Rohkunststoffen, Metallen und elektronischen Komponenten bis hin zu mehrstufiger Fertigung, Montage, Sterilisation und Verpackung über mehrere Kontinente hinweg. Die neuen Zölle verursachen Reibungsverluste und Kosten auf jeder Stufe. Grenzüberschreitende Wertschöpfungsketten, die einst auf Kosten- und Effizienzoptimierung ausgelegt waren, unterliegen nun einer Art Zollbesteuerung an den Importpunkten – mit Auswirkungen auf US-amerikanische und europäische Unternehmen. Zölle wirken wie ein Zusatzkostenfaktor auf importierte Rohstoffe und Komponenten, erhöhen die Produktionskosten und erschweren die Logistik.

Unterschiedliche Auswirkungen: Vereinigte Staaten vs. Europa: Amerikanische und europäische MedTech-Unternehmen sind unterschiedlich betroffen. US-Unternehmen, die wichtige Vorprodukte (Spezialmetalle, Elektronik, Baugruppen) importieren, sehen sich mit steigenden Inputkosten konfrontiert, was entweder die Margen schmälert oder Preiserhöhungen auf dem Heimatmarkt erzwingen kann. Gleichzeitig könnten sie durch die Verteuerung ausländischer Konkurrenzprodukte einen Wettbewerbsvorteil im US-Markt gewinnen. Europäische Unternehmen, die in die USA exportieren, sehen sich nun mit einer Kostenschwelle von 20 % konfrontiert, was ihre Wettbewerbsfähigkeit auf dem wichtigen US-Markt schmälert. Viele müssen die Produktion in die USA verlagern oder die Kosten absorbieren bzw. weitergeben. Der europäische Binnenmarkt ist von den US-Zöllen nicht direkt betroffen, aber europäische Firmen könnten durch mögliche EU-Vergeltungszölle auf US-Medizinprodukte in Mitleidenschaft gezogen werden. Sowohl multinationale Konzerne als auch KMU sind betroffen – wenngleich größere Unternehmen über mehr Flexibilität verfügen, ihre Lieferketten anzupassen.

Verwundbarkeiten in der Lieferkette: Die Beschaffung von Rohstoffen ist ein erster Druckpunkt – Zölle auf importierten Stahl, Aluminium, Kunststoffe und elektronische Bauteile erhöhen die Inputkosten für die Geräteherstellung. Fertigung und Montage erfolgen häufig in Niedriglohnländern (z. B. Mexiko, Irland, Costa Rica, China) zur Belieferung globaler Märkte; Zölle bestrafen nun solche grenzüberschreitenden Produktionsmodelle. Auch Sterilisation und Verpackung, sofern grenzüberschreitend, verursachen zusätzliche Kosten. Netzwerke, die fertige Produkte international bewegen (zumeist durch Versand von zentralen Produktionsstätten zu regionalen Distributionszentren), sehen sich mit höheren „landed costs“ konfrontiert, was bewährte Kostenstrukturen im Vertrieb durcheinanderbringt.

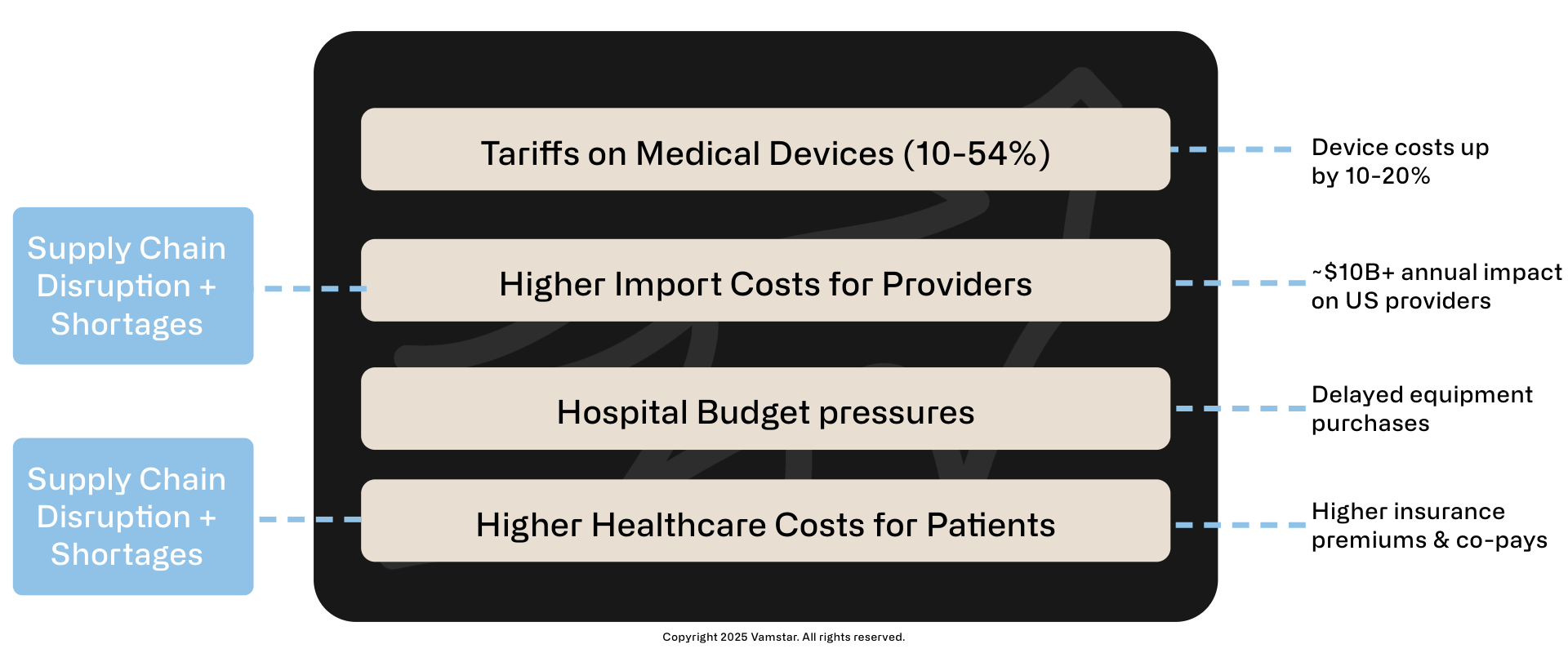

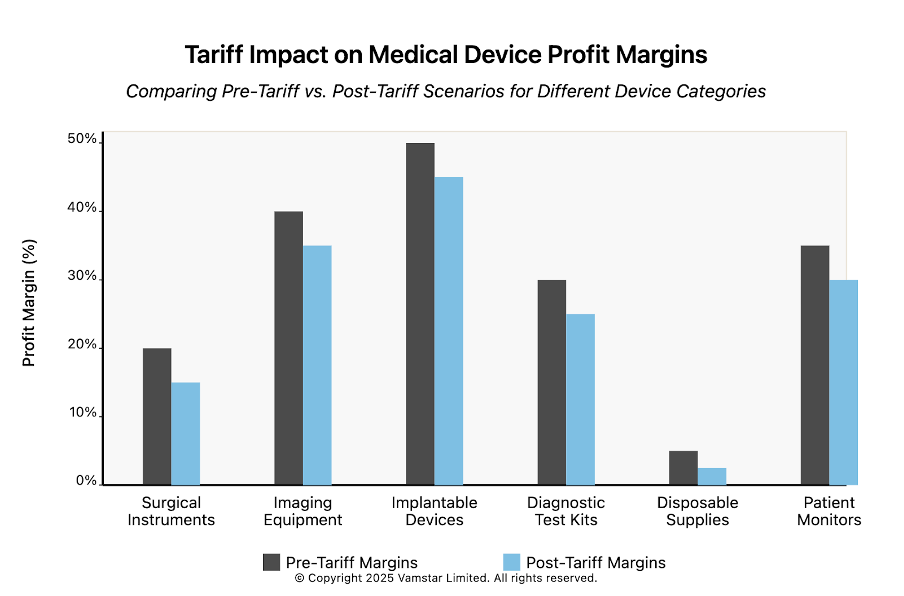

P&L- und Preisimplikationen: Die neuen Zölle wirken wie eine Verbrauchssteuer auf die MedTech-Branche und zwingen zu harten Entscheidungen in Bezug auf Preisgestaltung und Rentabilität. Unternehmen müssen entweder die Gerätepreise erhöhen (was Krankenhäuser und Patienten trifft) oder den Zollschlag hinnehmen und geringere Margen akzeptieren. Beispielsweise würde bei einem aus Europa importierten Produkt mit einer bisherigen Gewinnmarge von 20 % diese Marge durch einen gleich hohen Einfuhrzoll komplett eliminiert – sofern die Preise konstant bleiben. Unsere Analyse zeigt, dass die Zollsätze unter dem neuen Regime deutlich über dem bisherigen Niveau liegen – insbesondere China und Mexiko sind stark betroffen (siehe Abbildung 2). Dies gefährdet F&E-Budgets und könnte Innovationen verlangsamen, da Unternehmen ihre Ausgaben einschränken. Krankenhäuser, die rund 10,5 % ihres Budgets für medizinischen Sachbedarf ausgeben, könnten durch die Kostensteigerungen systemweit belastet werden.

Strategien und Szenarien: Unternehmen mit dezentraler Produktionsstruktur (Standorte in den USA und Europa oder Asien) evaluieren derzeit ihre Lieferkettenstrategie neu. Einige verlagern die Produktion für den US-Markt in US-Produktionsstätten, um Zölle zu umgehen, und nutzen europäische Werke zur Versorgung Europas – im Prinzip eine Regionalisierung der Produktion. Andere erhöhen Lagerbestände oder nutzen Zolllager und Rückvergütungsregelungen („duty drawback“), um Kosten abzufedern. Solche Anpassungen benötigen jedoch Zeit und Kapital. KMU, die oft nur einen Produktionsstandort haben, stehen vor schwierigen Entscheidungen, da ihre Flexibilität begrenzt ist. Die Zölle fördern tendenziell den Übergang zu stärker lokalisierten Lieferketten und erhöhen den Druck, globale Netzwerke effizienter zu gestalten.

Hoch betroffene Produktkategorien: Bestimmte Gerätesegmente sind besonders stark betroffen. Chirurgische Instrumente (stark metallbasiert, oft aus Asien oder Europa importiert) verteuern sich durch Metallzölle und Zölle auf Fertigprodukte. Bildgebende Systeme (MRT-, CT-Geräte etc., häufig von europäischen oder japanischen Herstellern) unterliegen hohen US-Einfuhrzöllen, was die Preise für US-Krankenhäuser erhöht oder Druck auf Anbieter wie Siemens und Philips ausübt, mehr Produktion in die USA zu verlagern. Verbrauchsmedizinprodukte (Handschuhe, Kittel, Spritzen), die hauptsächlich aus China und Südostasien bezogen werden, unterlagen bereits Zöllen und sind nun mit noch höheren Sätzen konfrontiert – was das Risiko von Engpässen oder Preissprüngen bei kritischen Artikeln erhöht. Implantate und medizinische Elektronikprodukte sind durch Zölle auf Rohmaterialien (z. B. Titan aus dem Ausland, Halbleiter aus Asien) betroffen, was die Kosten für lebenswichtige Implantate und Diagnostikgeräte erhöhen kann.

Ausblick: Insgesamt stellen die Zölle vom April 2025 einen erheblichen Gegenwind für das global integrierte Lieferkettenmodell der Medizinproduktebranche dar. Dieses Whitepaper kartiert die Stufen der Lieferkette und analysiert, wie diese neuen Handelsbarrieren das Umfeld in den USA und Europa verändern. Ein „Abwarten und Tee trinken“ ist riskant – frühzeitige Anpassung und strategisches Lieferkettenmanagement sind entscheidend. Unternehmen, die proaktiv ihre Beschaffungs- und Produktionsstrukturen neu ausrichten, mit Lieferanten verhandeln und sich politisch einbringen (wie es Branchenverbände wie AdvaMed und MedTech Europe derzeit tun), sind besser aufgestellt, um die Veränderungen zu bewältigen. Die folgenden Abschnitte liefern eine detaillierte Aufschlüsselung und Analyse.

Auswirkungen der Zölle auf das Gesundheitswesen – April 2025

Kaskadeneffekt der Medizinproduktezölle

Abbildung 1: Auswirkungen der Zölle auf die Gesundheitskosten

Zentrale Auswirkungen

- US-Krankenhausausgaben für medizinischen Sachbedarf: ca. 10–20 Mrd. $ jährlich (2023)

- Geschätzter Zoll-Effekt auf Importe: ca. 10–20 % → ~10–20 Mrd. $ jährlich

- Mögliche langfristige Auswirkungen: Verlangsamte Innovation, verzögerte Verbesserungen in der Versorgung

Einleitung

Die Zollankündigung der US-Regierung vom 2. April 2025 stellt einen Wendepunkt für den weltweiten Handel mit Medizintechnologie dar. In einer als „Tag der Befreiung“ gefeierten Zeremonie im Rosengarten stellte Präsident Trump einen umfassenden neuen Zollplan vor, der die Behandlung importierter Waren – einschließlich Medizinprodukte – grundlegend verändert. Alle Importe in die USA unterliegen nun einem Basiszollsatz von 10 %, wobei Waren aus bestimmten Ländern deutlich höheren Sätzen unterliegen. Dies stellt einen drastischen Bruch mit der Vergangenheit dar. Medizinprodukte und -bedarf waren historisch gesehen zollbegünstigt, da sie als humanitäre oder lebenswichtige Güter galten; wichtige Handelspartner hielten die Zollsätze für MedTech-Produkte auf einem niedrigen bis nicht vorhandenen Niveau. Vor 2025 waren etwa die Hälfte der US-Importe kritischer Medizinprodukte zollfrei, und die meisten anderen unterlagen nur wenigen Prozentpunkten. Diese Landschaft hat sich nun über Nacht verändert.

Diese Einleitung bildet den Ausgangspunkt für eine eingehende Analyse der Auswirkungen dieser neuen US-Zölle – in Kraft seit April 2025 – auf die globalen Lieferketten der Medizinproduktebranche. Wir vergleichen die Bedingungen vor und nach der Zolländerung und differenzieren die Auswirkungen auf Akteure in den Vereinigten Staaten und Europa. Ziel dieses Whitepapers ist es, strategische Einblicke in die Lieferkettenstruktur, Kostenimplikationen und mögliche Anpassungsstrategien zu geben.

Angekündigte Zölle

Die zentralen Elemente des US-Zollpakets vom April 2025 sind:

- Einheitlicher 10%-Einfuhrzoll: Ein flächendeckender Zoll auf alle Importe in die Vereinigten Staaten, wodurch jegliche zollfreie Behandlung für Medizinprodukte aus allen Ländern endet.

- Reziproke Zölle für „unfaire Akteure“: Höhere Zölle für Länder, die als Handelspartner mit unfairen Praktiken gelten. Die EU unterliegt einem Zollsatz von 20 %, Japan 24 % und China einem Strafzoll in Höhe von insgesamt 54 % (ein neuer Aufschlag von 34 % auf bereits bestehende Zölle) auf Exporte in die USA. Kanada und Mexiko sind zwar offiziell vom reziproken Schema „ausgenommen“, unterliegen jedoch aufgrund anderer Streitigkeiten separat einem Zoll von 25 % auf die meisten ihrer Importe.

- Ausnahmen für Pharmazeutika: Arzneimittel wurden weitgehend ausgenommen oder aufgeschoben (nach intensiver Lobbyarbeit), sodass Arzneimittelimporte vorerst keine Zölle betreffen. Medizinprodukte und -ausrüstung sind jedoch nicht von dieser Regelung erfasst – ein Punkt großer Besorgnis für Branchenverbände. AdvaMed (Advanced Medical Technology Association) kritisierte die umfassenden Zölle offen und verglich sie mit einer Verbrauchssteuer auf MedTech, die „die Gesamtkosten im Gesundheitssystem erhöht“ und Innovationen bremst.

Diese Maßnahmen folgen auf ein ohnehin bereits angespanntes Handelsumfeld. In den Jahren 2018–2024 gab es gezielte Zölle im Rahmen von Section 301 (vor allem auf chinesische Waren), Section 232 (Stahl/Aluminium) und verschiedene Handelsstreitigkeiten – Medizinprodukte blieben jedoch häufig verschont. Viele kritische medizinische Produkte aus China wurden während der COVID-19-Pandemie aufgrund der öffentlichen Gesundheitslage von den Zöllen ausgenommen. Bis 2024 waren in den USA weiterhin Medizingüter im Wert von 5 Milliarden US-Dollar aus China mit Zöllen belegt (~26 % aller US-Medizinimporte), während Partner wie die EU im MedTech-Sektor weitgehend freien Handel genossen. Diese Ära ist mit den neuen pauschalen Zöllen abrupt beendet.

Branchenbedeutung: Die Medizintechnikbranche ist global integriert und innovationsgetrieben. Von großen multinationalen Konzernen bis hin zu spezialisierten kleinen und mittleren Unternehmen (KMU) beschaffen Unternehmen weltweit Materialien und Komponenten zur Herstellung von Produkten – von einfachen chirurgischen Handschuhen bis hin zu hochentwickelten MRT-Scannern. Die USA und Europa sind in diesem Handel eng miteinander verflochten. So ist zum Beispiel der wichtigste Importlieferant für Medizinprodukte in Europa die Vereinigten Staaten (mit etwa 45 % des europäischen MedTech-Importwerts in den letzten Jahren), und umgekehrt verlassen sich die USA auf europäische und andere ausländische Zulieferer für viele Medizintechnologien. Diese gegenseitige Abhängigkeit bedeutet, dass Handelsbarrieren weitreichende Auswirkungen haben können – auf die Patientenversorgung, die Kostenstruktur und die Wettbewerbsfähigkeit der Branche auf beiden Seiten des Atlantiks.

Dieser Branchenbericht folgt mit einer detaillierten Abbildung der Lieferkette für Medizinprodukte, gefolgt von einem Vergleich zwischen dem bisherigen Zollregime und den neuen Zöllen vom April 2025. Anschließend analysieren wir die Auswirkungen auf US-amerikanische und europäische Unternehmen, einschließlich der Unterschiede zwischen multinationalen Konzernen und KMU. Danach untersuchen wir verschiedene Szenarien für Unternehmen mit Fertigung in mehreren Regionen und wie sich Zölle je nach Herkunfts- und Zielort auswirken. Daraufhin bewerten wir die Implikationen für Kostenstrukturen, Rentabilität und Wettbewerbsfähigkeit. Schließlich heben wir bestimmte Produktkategorien (chirurgische Instrumente, bildgebende Diagnostikgeräte, Implantate, Einwegartikel usw.) hervor, die durch die Zölle überproportional betroffen sind, bevor wir mit strategischen Überlegungen für die Zukunft abschließen.

Durch die Betrachtung sowohl der US-amerikanischen als auch der europäischen Perspektive möchten wir aufzeigen, wie dieselben US-Handelspolitiken je nach geografischem und geschäftlichem Kontext sehr unterschiedliche Konsequenzen haben können.

Abbildung 2: Zollsätze auf Medizinprodukteimporte in die USA – Vorheriges Regime vs. April 2025

Abbildung der Lieferkette für Medizinprodukte (Von Rohstoffen bis zur Distribution)

Der erste Schritt unserer Analyse besteht darin, eine typische Lieferkette für Medizinprodukte abzubilden – von der Beschaffung der Rohmaterialien bis hin zur Verteilung auf dem Endmarkt. Dies dient als Grundlage, um zu verstehen, an welchen Stellen Zölle greifen und wie sich Störungen ausbreiten. Die Lieferkette für Medizinprodukte wird häufig als komplex, global und stark reguliert beschrieben. Sie umfasst eine Abfolge von Stufen – von denen jede sich über mehrere Länder und Unternehmen erstrecken kann.

1. Rohmaterialien – Herkunft der Einsatzstoffe wie Kunststoffe, Metalle und Elektronik.

2. Komponentenfertigung – Verarbeitung der Materialien zu Bauteilen oder Baugruppen.

3. Gerätemontage – Zusammenbau der Komponenten zu fertigen Medizinprodukten.

4. Sterilisation – Sterilisierung der Produkte (für diejenigen, bei denen dies erforderlich ist) durch Verfahren wie Ethylenoxid- oder Gamma-Bestrahlung.

5. Verpackung – Versiegelung und Schutz des Produkts, häufig mit spezifischen Materialien und Kennzeichnung (einschließlich regulatorischer Etiketten, Anleitungen).

6. Distribution – Transport der final verpackten Produkte dorthin, wo sie benötigt werden: Krankenhäuser, Kliniken, Händler oder Endnutzer weltweit.

Jede Stufe unterliegt strengen Qualitäts- und Regulierungsstandards (z. B. ISO 13485, FDA QSR), was zusätzliche Komplexität mit sich bringt, da die Partner in der Lieferkette qualifiziert und konform sein müssen. Unternehmen steuern diese Schritte durch eine Kombination aus internen Abläufen und Auslagerung an spezialisierte Lieferanten oder Dienstleister. Abbildung 2 veranschaulicht konzeptionell diese Stufen sowie die typischen grenzüberschreitenden Warenflüsse:

Import-/Export-Dynamik zwischen EU und USA

Auswirkungen der Zölle vom April 2025 auf die Medizintechnikbranche

Abbildung 3: Matrix der Abhängigkeiten und relativen Positionierung

Stufe 1: Beschaffung von Rohmaterialien

Medizinprodukte beginnen mit Rohmaterialien – den grundlegenden Inputs. Die Hauptkategorien umfassen:

- Kunststoffe, verwendet für Einwegprodukte (Spritzen, Schläuche, Infusionsbeutel), Gehäuse für Geräte, Implantate (z. B. PE für orthopädische Implantate) usw. Quellen: petrochemisch hergestellte Harze von Chemieunternehmen weltweit (USA, Europa, Mittlerer Osten, Asien). Einige Spezialpolymere (wie biokompatible Kunststoffe oder Silikonkautschuk) werden möglicherweise nur in wenigen Standorten produziert. Beispiel: Polypropylen für Spritzen kann aus einer petrochemischen Anlage in Asien bezogen und dann zur Spritzgussfertigung woandershin versandt werden.

- Metalle und Legierungen: Wichtig für chirurgische Instrumente (Edelstahl), Implantate (Titan, Kobalt-Chrom-Legierungen), Gerätegestelle (Aluminiumrahmen, elektronische Kontakte aus Gold) usw. Quellen: Metalle werden weltweit abgebaut und verarbeitet – Stahl kann aus Europa oder China stammen, Titan oft aus Japan oder Russland (vor 2022, mit jüngsten Änderungen), und seltene Erden (für Elektronik, Magnete in MRT-Geräten) stammen überwiegend aus China. Die globale Natur von Metallen ist bemerkenswert; selbst wenn die endgültige Instrumentenfertigung in Deutschland oder den USA erfolgt, könnte der Rohstahl aus dem Ausland importiert worden sein.

- Elektronik und Halbleiter: Moderne Geräte (Monitore, MRT, Infusionspumpen, Herzschrittmacher) sind auf elektronische Komponenten angewiesen – Chips, Sensoren, Leiterplatten, Batterien. Die Quellen: eine globale Elektronik-Lieferkette mit Zentren in Ostasien (China, Taiwan, Südkorea, Japan) für Halbleiter und Komponenten. Ein Patientenmonitor könnte beispielsweise einen Mikroprozessor aus Taiwan, Sensoren aus Deutschland und ein Display aus Südkorea verwenden. Diese Teile gelangen später häufig an den Ort der Geräteendmontage.

- Textilien und Sonstiges: Einige Geräte enthalten textile Komponenten (z. B. chirurgische Kittel, Wundauflagen) – oft bezogen aus Baumwolle oder synthetischen Fasern, die in Asien hergestellt werden. Chemikalien und Reagenzien für Diagnostikgeräte (wie Teststreifen) können ebenfalls als Rohmaterialien betrachtet werden und stammen aus globalen Quellen.

Vor den Zöllen optimierten Unternehmen ihre Beschaffung auf Basis von Kosten und Qualität und kauften häufig bei den wettbewerbsfähigsten Anbietern ein. US-Gerätehersteller könnten beispielsweise Präzisionsstahlrohre aus Deutschland oder elektronische Sensoren aus China mit vernachlässigbaren Zöllen importieren. Jetzt, da die USA 10 % auf alle Importe erheben (und noch höhere Sätze für einige Länder), sind diese Rohstoffimporte teurer geworden.

Zum Beispiel:

- Ein US-amerikanischer Katheterhersteller, der Kunststoffpellets oder Harz aus dem Ausland importiert, zahlt 10 % Zoll auf dieses Material.

- Wenn diese Pellets von einem EU-Lieferanten stammen, beträgt der Zoll 20 %. Wenn sie aus China stammen, effektiv 54 % (da viele Chemikalien bereits auf früheren Zolllisten standen).

- Metalle aus Europa unterliegen jetzt einem Zoll von 20 %; aus Japan 24 %; aus anderen Ländern mindestens 10 %. (Stahl und Aluminium unterlagen bereits zuvor Zöllen von 25 %/10 % gemäß früherer Regelungen, aber einige verbündete Länder hatten Ausnahmen – die nun weitgehend aufgehoben oder durch das neue Regime ergänzt wurden.)

Für europäische Hersteller bleibt die Rohstoffbeschaffung unverändert, es sei denn, ihre Materialien stammen aus den USA und die EU verhängt Vergeltungszölle. Anfang 2025 erwog die EU entsprechende Gegenmaßnahmen. MedTech Europe (der europäische Medtech-Branchenverband) forderte die EU auf, medizinische Technologien und Vorprodukte von jeglichen Vergeltungszöllen auszunehmen, unter Verweis auf das Risiko für die Patientenversorgung. Man wies darauf hin, dass die Aufnahme von Rohmaterialien, Komponenten oder Geräten in die Gegenmaßnahmenliste der EU die Kosten erhöhen und den Patientenzugang in Europa verzögern würde. Tatsächlich enthielt die zu diesem Zeitpunkt vorgeschlagene Vergeltungsliste der Europäischen Kommission einige Produktcodes für Medizinprodukte – ein Streitpunkt. Europäische Unternehmen könnten also Zölle auf aus den USA bezogene Rohmaterialien zahlen müssen, falls der Handelskonflikt eskaliert. Derzeit sind sie jedoch vor allem mit den Kosten der US-Zölle beim Export in die USA konfrontiert (siehe dazu später mehr).

Zusammenfassend lässt sich sagen, dass die Rohstoffbeschaffung für auf die USA ausgerichtete Lieferketten nun teurer und komplexer ist. Unternehmen werden versuchen, auf Lieferländer auszuweichen, die weniger stark mit Zöllen belegt sind. Aufgrund der Breite des „Alle-Importe“-Zolls gibt es jedoch nur wenige Alternativen, die vollständig zollfrei sind (z. B. die Beschaffung innerhalb der USA selbst – was je nach Material nicht praktikabel ist oder trotz Zollvermeidung mit höheren Grundkosten verbunden sein kann).

Stufe 2: Komponentenfertigung

Rohmaterialien werden in Komponenten oder Baugruppen umgewandelt, die in fertigen Medizinprodukten verwendet werden. Diese Stufe umfasst häufig mehrere spezialisierte Zulieferer:

- Gespritzte Kunststoffkomponenten: Fabriken (oft in Asien oder Mexiko) spritzgießen Kunststoffteile wie Spritzenzylinder, Katheteranschlüsse, Gehäuse für Geräte usw.

- Bearbeitete oder geschmiedete Metallteile: Rohlinge für chirurgische Instrumente, Implantatrohlinge für die Orthopädie, präzise bearbeitete Teile (Zahnräder für Krankenhausbetten, Roboterarme für Operationen) können in Ländern mit starker Bearbeitungsindustrie (Deutschland, Schweiz, Japan) oder in kostengünstigen Standorten (Pakistan ist bekannt für einfache chirurgische Instrumente, Costa Rica und Malaysia für verschiedene Komponenten) hergestellt werden.

- Elektronische Baugruppen: Leiterplattenbestückung (PCBs), Sensormodule, Displays – werden häufig in China, Taiwan, Malaysia usw. gefertigt, wo sich Elektroniklieferketten konzentrieren. Selbst US- oder EU-Medizintechnikfirmen lagern die Leiterplattenbestückung häufig nach Asien aus und importieren die Boards dann zur Endmontage des Geräts.

In dieser Komponentenstufe sind die Lieferketten häufig mehrstufig. Ein US-amerikanisches Beatmungsgerät könnte zum Beispiel einen Motor enthalten, der aus der Schweiz stammt, Leiterplatten, die in China bestückt wurden (mit Chips aus Taiwan), und ein Kunststoffgehäuse, das in Mexiko gefertigt wurde. Die Komponenten werden in der Endmontagestufe zusammengeführt. Jeder grenzüberschreitende Transport löst nun potenziell Zölle aus:

- Import von Komponenten in die USA zur Montage unterliegt jetzt mindestens einem Zollsatz von 10 %. Wenn diese Komponenten aus der EU oder Japan stammen, 20–24 %. Aus China: 54 %. Selbst konzerninterne Transfers (z. B. ein firmeneigenes Werk in Irland, das Teile an ein US-Werk sendet) unterliegen beim Eintritt in die USA diesen Zöllen.

- Einige Unternehmen könnten versuchen, mehr Komponentenfertigung im Inland durchzuführen, um dies zu vermeiden. Der Aufbau neuer lokaler Lieferkapazitäten ist jedoch zeitaufwändig, und bei hochspezialisierten Teilen (z. B. einem MEMS-Drucksensor) verlassen sich US- oder europäische Medizintechnikfirmen häufig auf eine Handvoll globaler Zulieferer.

Mexiko und andere kostengünstige Produktionsstandorte sind hiervon besonders betroffen. Mexiko ist ein bedeutender Fertigungsstandort für Komponenten und Geräte für den US-Markt. Im Rahmen von NAFTA/USMCA konnten Komponenten zollfrei zwischen den USA, Mexiko und Kanada gehandelt werden, was eine integrierte nordamerikanische Lieferkette ermöglichte. So konnten beispielsweise in den USA hergestellte Komponenten für medizinische Geräte nach Mexiko zur Endmontage geschickt und anschließend als fertige Geräte zollfrei reimportiert werden. Tatsächlich werden 92 % der in Mexiko gefertigten medizinischen Geräte in die USA exportiert, was einem Handelsvolumen von mehreren Milliarden entspricht. Nun jedoch haben die USA einen Zollsatz von 25 % auf die meisten Importe aus Mexiko verhängt. Damit wird der zollfreie Vorteil faktisch aufgehoben. Ein Unternehmen, das bisher Komponenten an seine Maquiladora in Tijuana schickte und fertige Geräte zollfrei zurückführte, sieht sich nun mit einem Zoll von 25 % auf die reimportierten Waren konfrontiert (sofern keine spezifischen Ausnahmen oder Umgehungsmöglichkeiten gelten). Das könnte das Kostenmodell schwer belasten – Mexiko bot bisher etwa 25 % Kostenvorteil gegenüber der US-Fertigung, der bei Anwendung einer 25 %igen Abgabe vollständig aufgehoben wird. Wir werden dies im Szenarienteil weiter untersuchen.

Bei europäischen Lieferketten ist die Komponentenfertigung möglicherweise weniger ausgelagert als bei US-amerikanischen Unternehmen (europäische Firmen fertigen hochwertige Geräte häufig innerhalb Europas, nutzen jedoch für einfachere Teile auch kostengünstige Standorte wie Tunesien oder Asien). Ein europäisches Unternehmen, das Komponenten aus China importiert, zahlte bereits EU-Zölle (die relativ niedrig sind, oft etwa 2–5 % für technische Komponenten). Diese Unternehmen sind nicht direkt von den US-Zöllen betroffen – außer wenn diese Komponenten in Geräte eingebaut werden, die für den US-Markt bestimmt sind (in diesem Fall fällt der Zoll an, sobald das Endgerät in die USA exportiert wird). Europäische Unternehmen, die in den USA hergestellte Komponenten importieren, könnten von EU-Vergeltungszöllen betroffen sein, sofern diese eingeführt werden – das bleibt jedoch spekulativ.

Im Wesentlichen gilt auf der Komponentenebene:

- US-Importeure (einschließlich US-Tochtergesellschaften europäischer Unternehmen) sehen sich mit sofortigen Kostensteigerungen für im Ausland hergestellte Komponenten konfrontiert.

- Hersteller in zollbelasteten Ländern (wie China, das nun einem US-Zollsatz von 54 % unterliegt) könnten Aufträge verlieren, da US-Firmen alternative Bezugsquellen suchen. Tatsächlich hatten bereits vor dieser Maßnahme viele Zulieferer ihre Produktion von China nach Vietnam, Thailand oder Mexiko verlagert, um den früheren 25 %-Zöllen zu entgehen. Die neuen Zölle weiten diesen Druck nun auch auf diese Länder aus (Vietnam sieht sich beispielsweise mit einem hohen US-Zoll von 46 % auf Waren im Rahmen des „Reziprozitätsprogramms“ konfrontiert). Das „Zoll-Whack-a-Mole“-Spiel könnte die Komponentenbeschaffung in Länder verlagern, die nicht gezielt betroffen sind (möglicherweise Indien oder Malaysia mit einem Basistarif von 10 %).

- Auf Europa ausgerichtete Lieferketten sind auf der Komponentenebene weniger gestört – mit Ausnahme globaler Preis- oder Verfügbarkeitsauswirkungen. Wenn beispielsweise US-Zölle chinesische Elektronikkomponenten auf dem US-Markt unverkäuflich machen, könnten chinesische Anbieter auf andere Märkte ausweichen, was potenziell Angebot und Nachfrage sowie Preise in Europa beeinflusst (möglicherweise Überschuss, was einige Kosten senkt, oder Engpässe, falls Anbieter durch den Verlust des US-Volumens aufgeben).

Stufe 3: Geräte-Montage

Dies ist die Stufe, in der alle Teile zu einem fertigen Medizinprodukt zusammengeführt werden. Die Montage kann von einfach (ein paar Komponenten zusammenschrauben) bis sehr komplex reichen (Reinraummontage von Stents oder Kathetern, umfangreiche Tests und Kalibrierung bei Bildgebungsgeräten). Der Montageort ist eine strategische Entscheidung: Viele Unternehmen haben ihre Geräte historisch an einem Standort montiert, der eine optimale Kombination aus Kosten, Fachkräften und Marktnähe bietet:

- Vereinigte Staaten: Hochwertige und große Geräte (z. B. CT-Scanner) wurden häufig in den USA montiert, wenn die USA ein wichtiger Markt sind – das hilft auch bei FDA-Inspektionen und der Koordination von F&E und Fertigung bei komplexer Technologie. Allerdings sind die Arbeitskosten in den USA hoch, weshalb US-Unternehmen die Endmontage bei einfacheren Massengeräten häufig im Ausland durchführten.

- Europa (Irland, Deutschland usw.): Irland ist ein bekannter Knotenpunkt für die Montage fertiger Geräte (insbesondere für US-Multinationale), aufgrund seiner qualifizierten Arbeitskräfte und Steuervorteile. Deutschland und die Schweiz konzentrieren sich auf Präzisionsgeräte (z. B. Endoskope, Implantate).

- Mexiko, Costa Rica, Puerto Rico: Beliebt bei US-Unternehmen – niedrigere Arbeitskosten, aber relativ nahe und in ähnlichen Zeitzonen. Vor 2025 machte zollfreier Zugang Mexiko und Costa Rica sehr attraktiv für die Endmontage von Geräten für den US-Markt.

- China und Südostasien: Ein Teil der Endmontage, insbesondere von elektronischen Medizinprodukten und preisgünstigen Verbraucher-Medizinprodukten (Blutdruckmessgeräte, Blutzuckermessgeräte), erfolgte in China – allerdings führten Bedenken hinsichtlich Zöllen und geistigem Eigentum dazu, dass einige Unternehmen bereits vor 2025 die Endmontage in China vermieden. Südostasien (Malaysia, Vietnam) übernahm einen Teil dieser Arbeit, da China in den Jahren des Handelskriegs teurer wurde.

Mit den neuen Zöllen hat der Ort der Endmontage erhebliche Zollauswirkungen für den Verkauf auf dem US-Markt:

- Wenn die Endmontage außerhalb der USA erfolgt, unterliegt das fertige Gerät beim Import nun mindestens einem Zollsatz von 10 % – bis zu 54 % aus China, 20 % aus der EU usw. Dies ist ein direkter Kostenfaktor, sobald das Produkt die US-Grenze überschreitet.

- Wenn die Endmontage innerhalb der USA erfolgt, fällt kein Einfuhrzoll auf das im Inland verkaufte Endgerät an – allerdings gilt: Wenn die Komponenten importiert wurden, mussten diese Komponenten bereits zuvor verzollt werden. Einige Unternehmen könnten sich dafür entscheiden, die Endmontage in den USA durchzuführen, um das Ursprungsland zu verändern und den Zollsatz zu senken. Beispielsweise könnte ein europäisches Unternehmen Baugruppen an seine US-Tochtergesellschaft liefern, dort die letzten Montageschritte durchführen und das Produkt mit „Made in USA“ kennzeichnen (sofern es die Ursprungsregeln erfüllt). Während die Baugruppen Einfuhrzölle bezahlt hätten, könnte der in den USA hinzugefügte Wert es ermöglichen, dass das Endprodukt als US-hergestellt gilt und somit den höheren Zollsatz für Fertigprodukte vermeidet. Diese Taktik mildert jedoch nur dann, wenn der Zollsatz für Komponenten niedriger ist als für das Fertigprodukt (bei einem einheitlichen Satz von 10 % könnte das irrelevant sein – es sei denn, man entgeht so den reziproken 20 %).

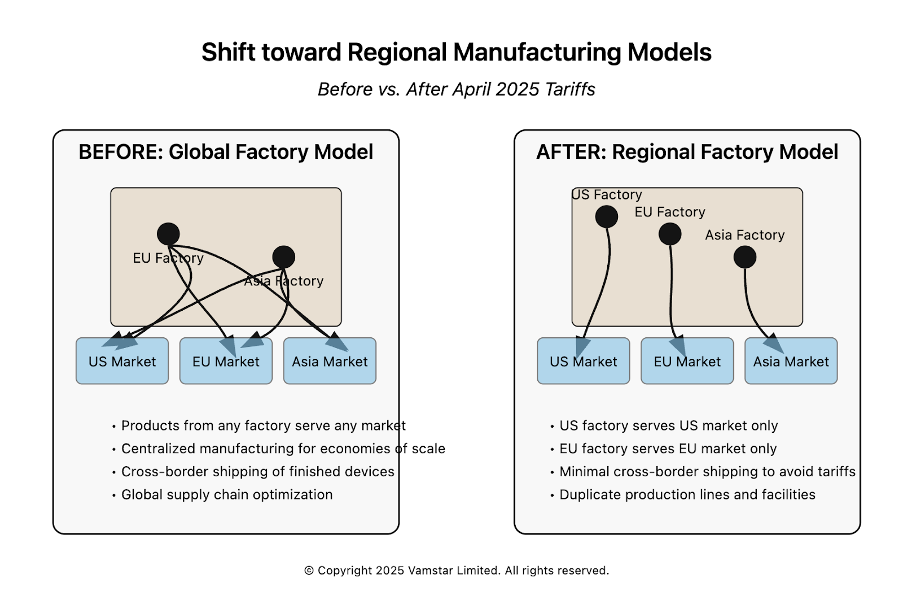

- US-Multinationale mit dualen Fertigungsstandorten (einer in den USA, einer in der EU/Asien) könnten die Produktion neu verteilen. Ein Unternehmen könnte zum Beispiel entscheiden, dass die gesamte Produktion für US-Kunden in seinem US-Werk erfolgt (auch wenn das höhere Produktionskosten bedeutet – es vermeidet den Zoll), und das EU-Werk die EU und andere globale Märkte beliefert. Im Wesentlichen ein Wechsel vom globalen Fabrikmodell hin zu einem regionalisierten Modell. Dies reduziert grenzüberschreitende Lieferungen (und damit Zölle), geht aber auf Kosten von Skaleneffekten.

Europäische Unternehmen stehen bei der Montage von Waren, die für die USA bestimmt sind, vor einer schwierigen Entscheidung: die Montage in Europa beibehalten und 20 % Exportzoll akzeptieren oder in US-Montagekapazitäten investieren. Viele große europäische Medtech-Unternehmen (z. B. Siemens Healthineers, Philips, Getinge) verfügen bereits über einige Montagekapazitäten in den USA – jedoch möglicherweise nicht für alle Produktlinien. Sie könnten ihre Pläne zur Ausweitung der US-Fertigungspräsenz beschleunigen, um Zölle zu umgehen. KMU in Europa verfügen jedoch möglicherweise nicht über die Ressourcen, um ein Werk in den USA aufzubauen; sie könnten auf Auftragshersteller in den USA oder Partnerschaften zurückgreifen oder im ungünstigsten Fall die Exporte in die USA zurückfahren, wenn diese nicht rentabel sind.

Aus Sicht der USA geraten inländische KMU, die auf den Import von Fertigprodukten zum Wiederverkauf angewiesen sind, direkt unter Druck. Beispielsweise zahlt ein kleiner US-Händler, der spezialisierte chirurgische Instrumente aus Deutschland importiert, nun 20 % mehr für diese Produkte. Er könnte versuchen, diese Kosten an Krankenhäuser weiterzugeben, aber Krankenhäuser haben feste Budgets und alternative Anbieter. Die Alternative wäre, eine in den USA hergestellte Bezugsquelle zu finden (die möglicherweise für dieses Nischeninstrument nicht existiert oder ein minderwertiges Produkt wäre). Wir werden später noch genauer auf die geschäftlichen Auswirkungen eingehen, aber es ist klar, dass der Ort der Endmontage nun ein entscheidender Faktor in der Lieferkettenplanung ist.

Ein weiterer Aspekt in der Montagephase ist die Einhaltung von Vorschriften und regulatorische Harmonisierung. Einige Unternehmen haben die Montage historisch an einem Standort pro Produkt konzentriert, um die Qualitätskontrolle und die regulatorischen Zulassungsverfahren zu vereinfachen. Doppelte Produktionslinien (eine in der EU, eine in den USA) bedeuten doppelte FDA- und EU-MDR-Compliance-Aufwände, zusätzlichen Verwaltungsaufwand und das Risiko abweichender Qualitätsstandards. Die Zölle könnten Unternehmen zwingen, diese Kosten gegen die Zollkosten abzuwägen.

Stufe 4: Sterilisation

Viele medizinische Geräte (insbesondere invasive oder implantierbare sowie sterile Einwegprodukte) müssen vor der Verwendung sterilisiert werden. Die Sterilisation wird häufig an spezialisierte Dienstleister ausgelagert, die große Sterilisationskammern betreiben (unter Verwendung von Ethylenoxidgas, Gammastrahlung oder Elektronenstrahlverfahren). Führende globale Anbieter verfügen über Einrichtungen in den USA, Europa, Mexiko, Costa Rica, Malaysia usw.

Logistisch gesehen ist der typische Ablauf wie folgt:

- Die Geräte werden montiert (oft in einen porösen Beutel verpackt, der das Eindringen des Sterilisationsmittels ermöglicht).

- Anschließend werden sie zu einer Sterilisationsanlage geschickt (diese kann sich in derselben Fabrik oder in der Nähe befinden, oder manchmal in einem anderen Land, wenn Kapazität oder Kosten dies erfordern).

- Nach der Sterilisation kehren sie möglicherweise zum Herstellungsstandort zurück oder gehen direkt zur Verpackung/Distribution über.

Zölle könnten ins Spiel kommen, wenn für die Sterilisation ein grenzüberschreitender Versand erforderlich ist. Zum Beispiel:

- Wenn ein US-Unternehmen Katheter in Costa Rica herstellt (ein häufiges Szenario) und diese dann zur ETO-Sterilisation in die USA verschickt, war dies zuvor unter CAFTA zollfrei. Jetzt, sofern CAFTA nicht weiterhin respektiert wird, unterliegen diese Katheter beim Eintritt in die USA zur Sterilisation einem Zollsatz von 10 % (oder 25 %, falls Costa Rica ähnlich wie Mexiko eingestuft wird – obwohl Costa Rica nicht ausdrücklich erwähnt wurde, fällt es vermutlich unter „alle Importe 10 %“, da es kein Ziel-Land ist). Das Unternehmen könnte versuchen, stattdessen in Costa Rica zu sterilisieren, aber wenn Kapazität oder Qualität ein Problem sind, bleibt ihnen möglicherweise keine Wahl.

- Alternativ könnten einige Unternehmen Puerto Rico (ein US-Territorium) oder eine Sterilisation im Inland nutzen, um den Grenzübertritt zu vermeiden. Puerto Rico ist beispielsweise ein wichtiger Standort für die Pharma- und Medtech-Herstellung, insbesondere weil es zum US-Zollgebiet gehört (keine Einfuhrzölle auf das US-Festland).

Die Sterilisation selbst ist eine Dienstleistung; Zölle gelten für Waren, nicht für Dienstleistungen. Aber weil die Waren physisch eine Grenze überqueren, wird ein Zollereignis ausgelöst. Ein möglicher Umgehungsweg, den einige Unternehmen in Betracht ziehen könnten, ist die Nutzung von Zollfreizonen oder temporären Einfuhrregelungen. Die USA haben beispielsweise Bestimmungen für die Einfuhr von Waren zur Verarbeitung und anschließenden Wiederausfuhr ohne Zoll (oder Zollrückerstattung bei späterer Ausfuhr). Wenn ein Produkt ausschließlich zur Sterilisation eingeführt und dann exportiert wird, könnte ein Unternehmen eine Zollbefreiung oder Rückerstattung beantragen. Ist das Produkt jedoch für den Verkauf in den USA bestimmt, hilft das nicht – der Zoll fällt bei der Einfuhr an, da es nicht wieder ausgeführt wird.

In Europa ist es kein Problem, wenn Unternehmen Artikel zur Sterilisation grenzüberschreitend versenden müssen – innerhalb der EU gilt der Binnenmarkt. Wenn sie sie jedoch beispielsweise zur Gammastrahlen-Sterilisation in die USA schicken müssten, wäre das inzwischen unerschwinglich – es sei denn, es ist absolut notwendig.

Insgesamt ist die Sterilisation ein kleines, aber wichtiges Glied. Die Zölle ermutigen Unternehmen dazu, die Sterilisation im selben Land wie die Montage oder die Endverteilung durchzuführen, um zusätzliche Grenzübertritte zu vermeiden. Die Branche könnte daher in mehr regionale Sterilisationskapazitäten investieren (z. B. Bau eines ETO-Sterilisators in Mexiko, sodass Produkte vor dem einmaligen Grenzübertritt in die USA sterilisiert werden, anstatt unsterile Produkte in die USA zu schicken und dann wieder auszuführen).

Phase 5: Verpackung

Die Verpackung ist der letzte Schritt in der Produktion – sie umfasst die Endkennzeichnung, das Verpacken in Kartons und die Vorbereitung der Produkte für den Versand. Oft wird die Verpackung direkt am Herstellungsstandort unmittelbar nach der Sterilisation durchgeführt (bei sterilen Produkten ist die Verpackung möglicherweise sogar Teil des Sterilisationsprozessdesigns). In anderen Fällen werden Produkte in großen Mengen an ein regionales Vertriebszentrum versandt und dann entsprechend den Anforderungen des lokalen Marktes verpackt oder konfektioniert.

Zum Beispiel könnte ein Unternehmen ein Gerät in großen Mengen herstellen, aber die länderspezifische Verpackung (Sprachen, regulatorische Informationen) wird in der Zielregion hinzugefügt. Einige multinationale MedTech-Unternehmen haben Verpackungs- und Konfektionierungszentren an Standorten wie Belgien oder den Niederlanden (für den EU-Markt) und in den USA für den Markt Amerikas.

Wenn Unternehmen unverpackte Geräte in großen Mengen grenzüberschreitend für die Endverpackung näher am Kunden versenden, unterliegen diese Bewegungen jetzt Zöllen. Daher erwarten wir, dass mehr Unternehmen die Verpackung an der Quelle gegenüber der Verpackung am Zielort abwägen werden – je nachdem, was die Zollkosten minimiert:

- Verpackung an der Quelle: Wenn ein Gerät beispielsweise in Irland montiert wird, könnte das Unternehmen es vollständig in Irland selbst für die USA verpacken und etikettieren und dann als Fertigware versenden. Nachteil: Lagerhaltung vieler länderspezifischer Varianten weit entfernt vom Markt und geringere Flexibilität. Vorteil: nur ein Grenzübertritt.

- Verpackung im Markt: Wenn Teile oder unverpackte Geräte zur Endverpackung in die USA geschickt würden, würden sie beim Eintritt verzollt. Dafür könnte die Verpackung aber individuell angepasst werden. Der durch die Verpackung geschaffene Mehrwert ist gering, daher qualifiziert sie sich wahrscheinlich nicht für eine Ursprungsänderung.

Verpackungsmaterialien (Schachteln, Beutel, Schalen) selbst könnten von globalen Zulieferern bezogen werden. Zölle auf Verpackungsmaterialien (Kunststoffe, Papier) könnten die Verpackungskosten ebenfalls leicht erhöhen, sind jedoch ein vergleichsweise kleiner Teil der Kostenstruktur eines Geräts.

Stufe 6: Vertrieb und Lieferung an den Endmarkt

Sobald Geräte hergestellt, sterilisiert und verpackt sind, gelangen sie in das Vertriebsnetz. Dies kann Folgendes umfassen:

- Versand von der Fabrik zu regionalen Vertriebszentren.

- Lagerhaltung und Bestandsmanagement in wichtigen Märkten.

- Lieferung an Krankenhäuser, Kliniken oder Einzelhändler.

Die Lieferkette kann entweder eine zentralisierte Distribution aufweisen (z. B. ein Unternehmen nutzt ein einziges globales Verteilzentrum und versendet dann in jedes Land) oder dezentral sein (Lagerbestand in jeder Region). Zölle entmutigen stark ein Hub-and-Spoke-Distributionsmodell, das die US-Grenze mehr als einmal überschreitet. Beispielsweise nutzten einige Unternehmen die USA als Distributionszentrum für den amerikanischen Kontinent – sie importierten Produkte in die USA und exportierten sie dann weiter nach Lateinamerika. Mit einem Einfuhrzoll von 10 % und nur der Möglichkeit, diesen bei Wiederausfuhr über das Verfahren des Duty Drawback zurückzuerhalten (ein umständlicher Prozess), ist es jetzt weniger attraktiv, Nicht-US-Sendungen über die USA zu leiten.

Auch die europäische Distribution wird künftig vermeiden, über die USA zu routen. Ein europäisches Unternehmen, das in Asien produzierte, hätte zuvor möglicherweise eine Charge in sein US-Lager versendet und von dort auch kanadische oder lateinamerikanische Bestellungen bedient. Mit den Zöllen wird man stattdessen direkt aus Asien in diese Länder liefern oder ein Vertriebszentrum z. B. in Panama für Lateinamerika einrichten.

Aus Sicht der US-Gesundheitsversorgung sind diese Anpassungen der Lieferkette meist im Hintergrund, können aber Auswirkungen auf Lieferzeiten und Verfügbarkeit haben. Zölle bringen Unsicherheit mit sich und veranlassen Unternehmen dazu, mehr Lagerbestand vor Ort zu halten, um sich gegen Lieferkettenverwerfungen abzusichern (da Änderungen bei Beschaffung oder Transportwegen vorübergehende Unterbrechungen verursachen können). In den ersten Monaten nach Einführung der Zölle besteht ein Risiko kurzfristiger Engpässe oder Beschaffungsprobleme bei bestimmten Artikeln, wie es historisch bei plötzlichen Handelsbarrieren beobachtet wurde. Die American Hospital Association warnte, dass Zölle auf gängige medizinische Verbrauchsgüter wie Nadeln, Spritzen und PSA die Versorgung der Leistungserbringer mit diesen wichtigen Artikeln stören könnten. Beispielsweise sind viele US-Krankenhäuser auf günstige Importe von Untersuchungshandschuhen aus Malaysia oder sterilen chirurgischen Handschuhen aus Thailand angewiesen. Auf diese fallen nun 10 % Zoll an (Malaysia/Thailand sind keine gezielt hochverzollten Länder, daher gilt der Basistarif von 10 %). Wenn Lieferanten die Preise entsprechend erhöhen, belastet das die Einkaufsbudgets der Krankenhäuser; wenn sie versuchen, die Zölle selbst zu tragen, wirkt sich das auf ihre Margen und möglicherweise auf ihre langfristige Lieferfähigkeit aus.

Auch die Verteilung auf der letzten Meile (Lieferung an den Endnutzer) könnte von steigenden Kosten betroffen sein. Frachtkosten – insbesondere für Luftfracht – steigen, wenn Zollgebühren zunehmen. Einige empfindliche oder zeitkritische Geräte werden per Luftfracht versendet – zusätzliche 10–20 % Zölle sind dabei nicht unerheblich.

In Europa könnten bei einer EU-Vergeltung US-hergestellte Geräte beim Import in die EU ebenfalls verzollt werden. Europa importiert viele hochentwickelte medizinische Geräte aus den USA (Bildgebungssysteme, kardiovaskuläre Geräte etc.). Wenn die EU im Gegenzug z. B. einen Zoll von 20 % erhebt, könnten europäische Krankenhäuser mit höheren Preisen oder Angebotsverlagerungen konfrontiert sein. MedTech Europe hat betont, dass ein wechselseitiger Handelskrieg im Bereich Medizintechnik zwischen den USA und der EU ein „Verlustgeschäft für die Wirtschaft und – vor allem – für die Patienten“ wäre. Man betont, dass ein ununterbrochener Zugang entscheidend sei und Handelsbarrieren „die Produktions- und Vertriebskosten erhöhen, den Patientenzugang zu wichtigen Innovationen verzögern und die Fähigkeit beeinträchtigen, weltweit wettbewerbsfähig zu bleiben“.

Zusammenfassung der Lieferkettenabbildung:

- Die MedTech-Lieferkette ist in jeder Stufe global verteilt – das maximierte unter Freihandel die Effizienz, führt nun aber zu mehreren Zollbelastungspunkten.

- Zölle fragmentieren die Kette faktisch und zwingen Unternehmen dazu, mehr End-to-End-Produktion innerhalb eines Landes oder Handelsblocks durchzuführen, um mehrere Zollschläge zu vermeiden.

- Dies bedeutet häufig die Duplizierung von Teilen der Kette (z. B. mehrere Montagestandorte für verschiedene Märkte) und den Verlust gewisser Effizienzvorteile.

- Die Endmarkt-Distribution wird voraussichtlich regionaler. Unternehmen werden bestrebt sein, Endprodukte bereits innerhalb der Zielmarktgrenzen zu haben, um spätere Zölle oder Verzögerungen zu vermeiden.

Nachdem diese Stufen abgebildet wurden, vergleicht der nächste Abschnitt die Zollregelungen vor und nach April 2025, um die Veränderungen bei den Kosten zu quantifizieren und zu zeigen, welche Materialien/Produkte nun von Zöllen betroffen sind, die zuvor nicht darunter fielen.

Vorheriges Zollregime vs. neues Zollregime (April 2025)

In diesem Abschnitt bieten wir eine vergleichende Analyse der US-Handelspolitik für medizinische Geräte vor der Ankündigung im April 2025 gegenüber dem neuen Zollregime. Dies umfasst, welche Produktkategorien und Materialien betroffen sind und in welchem Ausmaß sich die Bedingungen geändert haben. Dieses Verständnis ist entscheidend – viele Geschäftsentscheidungen wurden auf Grundlage der alten Regeln getroffen, und diese Annahmen wurden nun über den Haufen geworfen.

US-Zollregime vor April 2025

Allgemeine Einfuhrzölle: Die Vereinigten Staaten haben – wie die EU und viele entwickelte Volkswirtschaften – historisch niedrige Meistbegünstigtenzollsätze (MFN) auf Medizinprodukte angewendet. Wie bereits erwähnt, kamen etwa die Hälfte der medizinischen Güter zollfrei ins Land, viele andere unterlagen einem nominalen Zollsatz (2–5 %). Zum Beispiel betrug der US-MFN-Zollsatz auf chirurgische Instrumente (HS-Code 9018) in vielen Fällen 0 %; auf Patientenüberwachungsgeräte (HS 9018.19) 0 %; auf einige medizinische Einwegtextilien etwa 7 %. Es gab einige Ausnahmen – z. B. bestimmte medizinische Einweg-Kopfbedeckungen mit 6–8 % –, aber insgesamt waren Zölle vor 2018 kein bedeutender Kostenfaktor für die Medizintechnik.

Handelskriegzölle 2018–2021: In der ersten Amtszeit der Trump-Regierung wurden gemäß Abschnitt 301 Zölle auf chinesische Importe erhoben. Diese wurden in Tranchen eingeführt (Listen 1–4) und umfassten Waren im Wert von rund 370 Milliarden US-Dollar. Medizinprodukte und -komponenten waren auf einigen Listen enthalten, obwohl durch Lobbyarbeit einige Ausnahmen erreicht wurden. Anfang 2020 unterlagen rund 5 Milliarden US-Dollar an US-Medizinimporten aus China einem Zollsatz von 25 %. Betroffene Produkte umfassten Teile von Bildgebungsgeräten, einige chirurgische Instrumente sowie Verbrauchsmaterialien wie Handschuhe. Während der COVID-19-Pandemie wurden viele dieser Zölle kritisiert, da sie den Zugang zu essenzieller Ausrüstung erschwerten. Die Regierung setzte die Zölle auf bestimmte kritische Produkte vorübergehend aus (77 medizinische Artikel hatten unter der vorherigen Biden-Regierung Ausnahmen, die bis zum 31. Mai 2025 verlängert wurden). Artikel wie sterile Einweg-Abdecktücher, chirurgische Schwämme, diagnostische Reagenzien und persönliche Schutzausrüstung standen auf dieser Ausnahmeliste – was bedeutet, dass sie Mitte 2025 wieder einem Zollsatz von 25 % unterliegen würden, falls die Ausnahmen nicht verlängert werden oder das neue Regime diese nicht aufhebt.

Zusätzlich zu den China-spezifischen Zöllen:

- Section 232 (Stahl/Aluminium) Zölle (2018): 25 % auf importierten Stahl, 10 % auf Aluminium, weltweit. Die Trump-Regierung verhängte diese unter Berufung auf die nationale Sicherheit. Die EU, Kanada und Mexiko waren zunächst betroffen, erhielten dann aber nach Verhandlungen in den Jahren 2019–2021 Ausnahmen oder Quotenregelungen. Bis 2024 hatte die USA mit der EU Quotenvereinbarungen (kein Zoll innerhalb der Quote) und die Zölle gegenüber Kanada/Mexiko ausgesetzt. Japan hatte weiterhin eine bestimmte Quote. Diese Zölle erhöhten indirekt die Produktionskosten für Medizinprodukte (Stahl und Aluminium sind zentrale Inputs für Geräte und Instrumente). Zum Beispiel sahen sich US-Hersteller chirurgischer Instrumente mit höheren inländischen Stahlpreisen konfrontiert, da ausländischer Stahl einem Zoll von 25 % unterlag. Europäischer Stahl war nach dem EU-US-Abkommen 2021 nicht mehr besteuert, aber nun im Jahr 2025 könnten die neuen Zölle EU-Stahl implizit wieder mit 20 % besteuern, da dies als allgemeiner Import gilt – es sei denn, die spezifische 232-Quote wird weiterhin separat anerkannt (die Details sind komplex).

- Weitere Handelsstreitigkeiten: Die USA und die EU führten einen Streit über Subventionen für Flugzeuge (Airbus/Boeing), der 2019–2020 zu gegenseitigen Zöllen auf verschiedene Waren führte. Die US-Liste enthielt einige Medizinprodukte (zum Beispiel wurden bestimmte Spritzen oder Diagnostikgeräte aus Deutschland 2020 vorübergehend mit ca. 15 % verzollt – als Vergeltung in diesem Fall). Dieser Streit wurde jedoch mit einer Aussetzung der Zölle Mitte 2021 beigelegt.

Zusammenfassung vor 2025: Bis Ende 2024 war das US-Zollumfeld für Medizintechnik wie folgt:

- Importe aus China: allgemein ein zusätzlicher Zoll von 25 % auf viele Geräte/Komponenten (außer bei erteilten Ausnahmen).

- Importe aus verbündeten Staaten (EU, Japan, UK usw.): größtenteils zollfrei oder sehr niedrige Zölle, entweder aufgrund von MFN-Sätzen von null oder spezifischen Aussetzungen. In diesem Zeitraum genoss Medizintechnik faktisch freien transatlantischen Handel.

- NAFTA (Kanada/Mexiko): zollfrei für alle Medizinprodukte gemäß USMCA, solange die Ursprungsregeln erfüllt wurden (was bei den meisten Geräten aufgrund der Integration der Fall war).

- Spezifische Kategorien: Pharmazeutische Produkte (Arzneimittel, Impfstoffe) waren ausdrücklich von den Section 301-Zöllen ausgenommen. Medizinprodukte hatten keinen generellen Ausschluss, einige erhielten jedoch fallweise gewährte Ausnahmen. Für Pharma galten generell 0 % Zölle gemäß dem WTO-Pharmaabkommen – etwas, das die Medizintechnik analog zu erreichen versuchte, aber noch nicht formalisiert hatte.

Auf europäischer Seite vor 2025:

- Der MFN-Zollsatz der EU auf die meisten Medizinprodukte ist ebenfalls niedrig (0–5 %). Die EU beteiligt sich an Abkommen zur Abschaffung von Zöllen auf viele medizinische Artikel (und teilweise überschneiden sich diese mit dem Information Technology Agreement für hochtechnologische medizinische Geräte).

- Als Reaktion auf die US-Stahlzölle im Jahr 2018 hatte die EU Zölle auf US-Waren verhängt, diese betrafen jedoch politisch sensible Produkte wie Motorräder und Bourbon – nicht jedoch Medizinprodukte. Die EU hatte zwar eine Liste vorbereitet, die Medizinprodukte enthielt, falls sich der Boeing/Airbus- oder Stahlstreit zuspitzen sollte, aber wie MedTech Europe feststellte, wurden diese Maßnahmen ausgesetzt oder nie vollständig umgesetzt.

- Daher waren EU-Importe von US-Medizinprodukten bis 2024 im Allgemeinen zollfrei – und umgekehrt.

Kostenstruktur unter dem vorherigen Regime: Zur Veranschaulichung: Ein chirurgisches Instrumentenset, das 2024 aus Deutschland in die USA importiert wurde. Basispreis: 100 $. Zoll = 0 %. Kosten für den Importeur: 100 $, eventuell zuzüglich einiger Prozentpunkte für Fracht. Im Jahr 2025 fällt auf dasselbe Set ein Zoll von 20 % an = 20 $, also Gesamtkosten: 120 $ – ein deutlicher Anstieg.

Ein weiteres Beispiel: Nitrilhandschuhe, die 2024 aus Malaysia importiert wurden, hatten einen MFN-Zollsatz von etwa 2–3 %. Mitte 2024 plante Bidens USTR, diesen bis 2026 im Rahmen einer umfassenderen Lieferkettenprüfung auf 25 % anzuheben. Mit Trumps Regelung vom April 2025 wurde dieser möglicherweise sofort auf 10 % festgelegt (oder vielleicht in die 25 % für alle Waren aus Malaysia eingegliedert? Unklar, wahrscheinlich 10 %). Schon vorher zeigte sich ein Aufwärtstrend bei einigen Produkten: Spritzen und Nadeln aus China unterlagen einem Zoll von 25 % und sollten im August 2024 auf 50 % steigen – ein massiver Anstieg schon vor dem neuen Plan. Solche Extremfälle zeigen, dass die Kosten für bestimmte kritische Einwegprodukte bereits stiegen und nun durch breitere Zölle zusätzlich belastet werden.

Neues Zollregime (ab April 2025)

Das neue Regime lässt sich wie folgt zusammenfassen:

- Basiszollsatz von 10 % auf alles (medizinische Geräte, Komponenten, Rohmaterialien – alles), das in die USA eingeführt wird. Wenn ein Artikel zuvor 0 % hatte, sind es jetzt 10 %. Wenn er zuvor 5 % hatte, sind es jetzt 10 %. Wenn er zuvor unter Abschnitt 301 mit 25 % fiel – unklar, ob das jetzt 25 % + 10 % ergibt oder einfach durch die 10 % ersetzt wird? In der Praxis wurde Trumps Plan als Kombination aus einem universellen Zollsatz und gezielten Zöllen beschrieben. Die Formulierung legt nahe, dass die höheren länderspezifischen Sätze die 10 % für diese Länder ersetzen. Aber bei China wurde ausdrücklich gesagt: 34 % neu zusätzlich zu den bisherigen, insgesamt also 54 %. Es scheint also:

- Länder, die nicht auf der Sonderliste stehen: zahlen 10 %. (Dazu gehören wahrscheinlich kleinere Handelspartner und möglicherweise Länder wie das Vereinigte Königreich, Australien usw., die nicht ausdrücklich genannt wurden.)

- EU: zahlt 20 % (statt 10 %).

- Japan: 24 % (statt 10 %).

- China: 54 % (das sind 10 % + 34 % neu + zuvor bestehende 10 % (Fentanyl) oder ? Tatsächlich heißt es, Basissatz 54 % vor Hinzurechnung von Biden- oder Trump-Tarifen aus der ersten Amtszeit. Das ist verwirrend, aber es scheint, dass sie gestaffelt werden: frühere Zölle von 25 % bleiben bestehen, plus neue 34 %, plus eventuell ein spezifischer 20 %-Fentanyl-Sanktionszoll. Das könnte bedeuten, dass einige chinesische Medizinprodukte effektiv ~79 % erreichen, wenn alles addiert wird – zur Vereinfachung verwenden wir jedoch 54 % als „Basis“ für chinesische Medtech-Produkte, wobei anerkannt wird, dass dies extrem hoch ist.)

- Mexiko & Kanada: 25 % (Sonderfall aufgrund anderer Themen). Das bedeutet, dass der zollfreie Handel im Rahmen von NAFTA im Wesentlichen für die meisten Waren ausgesetzt ist.

- Andere: In Analysen wurde Vietnam erwähnt (46 %), wahrscheinlich hat auch Südkorea einen Satz (möglicherweise etwa 20 %, wenn es als „schlechter Akteur“ in der Handelsbilanz angesehen wird oder Ähnliches), und möglicherweise werden auch andere wie Indien ins Visier genommen, wenn sie als reziprok betrachtet werden (Indien erhebt hohe Zölle auf US-amerikanische Medizinprodukte, bis zu 20 % oder mehr, sodass die USA möglicherweise in ähnlicher Höhe zurückschlagen).

Für Medtech bedeutet das konkret:

- Alle importierten Medizinprodukte unterliegen nun einem Zoll, wo zuvor oft keiner galt. EU-Importe jetzt 20 % (eine enorme Veränderung von 0). Japan-Importe 24 % (ebenfalls von ~0). Dies betrifft eine breite Palette von Produkten: Bildgebungsgeräte, diagnostische Testsysteme, chirurgische Instrumente usw.

- Rohmaterialien und Komponenten aus diesen Regionen unterliegen ebenfalls diesen Sätzen. Z. B. Elektronik aus Japan jetzt 24 %. Ein Magnet für ein MRT aus Japan oder der EU: 20–24 %. Chinesische Elektronikplatinen: 54 %. Selbst wenn ein Produkt vorher nicht auf einer Zollliste stand, gilt jetzt mindestens 10 % – sofern nicht explizit ausgenommen (Pharma ausgenommen).

- Verbrauchsmaterialien und Zubehör: Viele davon stammen aus China oder Asien. Die aus China mit 54 % Zoll preisen viele chinesische Anbieter faktisch aus dem US-Markt aus – es sei denn, sie senken ihre Preise drastisch oder die Käufer haben keine Alternative. Es ist wahrscheinlich, dass US-Käufer sich anderen Ländern zuwenden werden für Produkte wie einfache PSA und Einwegartikel. Aber auch diese anderen Länder unterliegen 10 %. Der günstigste Ursprung könnte nun z. B. Vietnam oder Indonesien mit 10 % Zoll sein, gegenüber China mit 54 %. Daraus könnte sich ein weiterer Verlagerungstrend bei der Beschaffung ergeben.

Betroffene Kategorien: Anders als frühere gezielte Zölle, die spezifische HS-Codes auflisteten (wobei einige Medizinprodukte aus Gründen der öffentlichen Gesundheit ausgenommen wurden), nehmen die neuen umfassenden Zölle keine Rücksicht auf Medizintechnik. Sowohl AdvaMed als auch die American Hospital Association beklagten diesen Umstand – Branchen mit humanitärer Mission waren in der Vergangenheit ausgenommen worden, diesmal jedoch nicht. Somit ist alles betroffen – von MRT-Scannern bis hin zu Pflastern. Wir heben hervor:

- Investitionsgüter: Bildgebende Geräte (Röntgen, MRT, Ultraschall), Strahlentherapieanlagen, Operationsroboter, Krankenhausbetten – häufig aus der EU oder Japan importiert. Diese unterliegen nun Zöllen von 20–24 %. Beispiel: Eine MRT-Anlage im Wert von 1 Million $ aus Deutschland kostet beim Import nun 1,2 Millionen $. Diese 200 000 $ gehen entweder zulasten des Krankenhausbudgets oder der Herstellermarge – oder beider. Das könnte Kaufentscheidungen beeinflussen (vielleicht wird ein in den USA hergestellter Wettbewerber wie das MRT von GE Healthcare im Vergleich zu einem Siemens-MRT relativ günstiger – ein beabsichtigter Effekt der „Buy American“-Politik).

- Chirurgische Instrumente und Geräte: Die EU (insbesondere Deutschland), Pakistan und China sind Hauptlieferanten für chirurgische Instrumente. Deutschland und EU: +20 %. Pakistan (vermutlich unter „andere Länder 10 %“). China: viele Basisinstrumente (z. B. Scheren, Pinzetten) mit 54 %. US-Importeure werden chinesische Lieferanten wahrscheinlich komplett fallenlassen und zu Pakistan, Indien oder inländischen Herstellern wechseln – selbst bei 10 %. Pakistan mit 10 % hat nun einen Vorteil gegenüber China mit 54 %, ist aber immer noch 10 % teurer als zuvor.

- Implantierbare Medizinprodukte: Viele hochwertige Implantate (Herzklappen, orthopädische Implantate) werden hauptsächlich in den USA und Europa hergestellt. Wenn ein EU-Unternehmen exportiert, fallen 20 % Zoll an – z. B. wird ein Schweizer Implantathersteller bei Verkäufen in die USA mit Kostenproblemen konfrontiert. Einige Implantate wie orthopädische Schrauben werden aus Kostengründen in China oder Indien gefertigt – diese liegen jetzt bei 54 % bzw. 10 %, was wahrscheinlich zu einer Verlagerung der Beschaffung nach Indien führt (10 %).

- Zahnmedizinische Geräte und Materialien: Europäische Zahnimplantate und -geräte unterliegen jetzt einem Zoll von 20 %. Dies könnte US-amerikanischen Dentalanbietern auf dem Heimatmarkt zugutekommen, aber den US-Exporten bei Gegenmaßnahmen der EU schaden.

- Diagnostikgeräte (IVD) und Testkits: Wenn Reagenzien oder Analysegeräte importiert werden – nun mindestens 10 % Zoll. Life-Science-Instrumente aus Europa unterliegen 20 %.

- Persönliche Schutzausrüstung (PSA): Masken, Handschuhe, Kittel – stark importiert. Viele davon wurden bereits unter Section 301 verzollt, dann während COVID ausgenommen. Jetzt, sofern diese Ausnahmen (77 Artikel) nicht verlängert werden, fallen sie unter die 10 %. Die Biden-Regierung hatte die meisten dieser Ausnahmen im Gesundheitsbereich bis Mai 2025 verlängert, aber es ist unklar, ob die neuen Trump-Zölle diese Verlängerungen ignorieren (vermutlich ja, da seine Befugnis separat ist). Falls sie auslaufen, könnten einige PSA-Produkte aus China wieder auf 54 % springen. Die AHA hatte festgestellt, dass Masken und Handschuhe unter Bidens Plan 2024 mit 25 % belegt würden; unter Trumps Plan könnten chinesische Masken/Handschuhe noch höher oder zumindest ähnlich liegen (und nicht-chinesische bei 10 %).

- Kombinationsprodukte und Sonstiges: Einige Produkte überschneiden sich in ihrer Klassifikation (Arzneimittel-Geräte-Kombinationen usw.). Pharmazeutische Produkte bleiben ausgenommen, Geräte nicht. Zum Beispiel könnten vorgefüllte Spritzen (Gerät + Medikament) als Arzneimittel gelten (ausgenommen) wegen ihres Wirkstoffgehalts – das hängt von genauen Definitionen ab. Generell sind reine Medizinprodukte nun alle betroffen.

Reaktion Europa vs. USA: In den USA sind diese Zölle eine einseitige Maßnahme – Unternehmen müssen sie umsetzen. In Europa stellt sich die Frage nach Gegenmaßnahmen. Die EU kündigte an, dass sie „neue Gegenmaßnahmen vorbereite“. Bis Mitte April 2025 sprachen EU-Beamte von einer kalibrierten Reaktion, möglicherweise durch Wiedereinführung einiger Zölle, die seit dem Handelskrieg 2018 ausgesetzt worden waren. MedTech Europe, wie bereits erwähnt, setzt sich stark dafür ein, dass Medizinprodukte und deren Vorleistungen nicht auf der Vergeltungsliste landen. Sie betonen, dass die USA sowohl ein wichtiger Lieferant als auch ein wichtiger Absatzmarkt für europäische Medizintechnik sind – eine Vergeltung würde also auch europäischen Unternehmen und Patienten schaden. Falls dieses Lobbying erfolgreich ist, könnte die EU davon absehen, US-Medizinprodukte ins Visier zu nehmen (und sich stattdessen auf andere Sektoren wie Landwirtschaft oder Konsumgüter konzentrieren, die bei Handelskonflikten oft ausgewählt werden). Falls nicht, könnten folgende Szenarien eintreten:

- EU-Zoll auf US-Medizinprodukte (möglicherweise bis zu 20 %, entsprechend dem US-Satz). Dies würde die Kosten für europäische Gesundheitsversorger bei US-Produkten erhöhen. Es könnte europäischen Wettbewerbern im EU-Markt zugutekommen (ähnlich wie US-amerikanische Unternehmen im Heimmarkt profitieren), aber da viele Spitzengeräte aus den USA stammen, könnte dies zu Problemen in der EU-Gesundheitsversorgung führen.

- Eskalation im Pingpong-Stil: Die USA könnten daraufhin theoretisch die Zölle weiter erhöhen – allerdings sind ihre Mittel zur weiteren Eskalation begrenzt, da bereits nahezu alle Importe erfasst sind (es blieben nur noch Quoten oder Importverbote als nächste Eskalationsstufe).

Sonderfälle – Verteilte Produktion: Die neuen Zölle betreffen auch ungewöhnliche Fälle. Wenn ein Produkt beispielsweise in mehreren Ländern hergestellt wird, richtet sich der endgültige Zollsatz nach dem „Ursprungsland“ gemäß den Zollvorschriften (in der Regel dort, wo die letzte wesentliche Be- oder Verarbeitung stattgefunden hat). Manche Unternehmen könnten versuchen, diese letzte wesentliche Verarbeitung in ein Land mit niedrigem Zollsatz zu verlagern. Zum Beispiel: Ein in der EU hergestelltes Gerät wird nach Singapur geschickt, dort erfolgt eine kleinere Verarbeitung, und anschließend geht es in die USA – es könnte rechtlich als Ursprungsland Singapur gelten und somit nur mit 10 % Zoll belegt werden. Allerdings sind die Zollbehörden sehr streng bei solchen Strategien zur Umgehung der Ursprungsregeln. Zudem sind die Kosten und der Aufwand dafür oft nicht gerechtfertigt – es lohnt sich nur bei sehr hochpreisigen Produkten.

Währungs- und andere Faktoren: Es ist erwähnenswert, dass Währungsschwankungen oder Preisstrategien in einigen Fällen die Auswirkungen von Zöllen abmildern können. Zum Beispiel: Wenn der Euro gegenüber dem US-Dollar stark an Wert verliert, könnten europäische Exporteure dadurch günstiger werden – was einen Teil des Zolls kompensieren würde. Aber Währungen sind volatil und keine verlässliche Grundlage für Planung. Handelsstrategien werden sich daher eher auf Änderungen in der Lieferkette konzentrieren.

Abschließend lässt sich sagen, dass das neue Zollregime sowohl umfassender als auch höher ist:

- Es erfasst Kategorien von MedTech-Produkten, die zuvor nie mit Zöllen belegt wurden, und besteuert damit erstmals den gesamten Sektor in großem Umfang.

- Es erhöht den Zollsatz für bereits betroffene Produkte drastisch (z. B. von 25 % auf 54 % für China oder von 0 % auf 20 % für die EU).

- Es betrifft Rohstoffe, Komponenten und Fertigprodukte gleichermaßen und treibt somit die Kosten in die Höhe, wenn ein Produkt im Laufe seines Lebenszyklus mehrfach Grenzen überschreitet.

- Der Vergleich von vorher und nachher zeigt: Eine globale Lieferkette, die zuvor komplett zollfrei war (z. B. EU-Komponenten → Montage in Mexiko → US-Markt unter USMCA ohne Abgaben), könnte nun mehrfach verzollt werden (EU nach Mexiko 0 %, aber Mexiko nach USA 25 %; oder EU direkt in die USA 20 %). Das bedeutet eine grundlegende Veränderung der Kostenstruktur.

Als Nächstes wenden wir uns der Frage zu, wie sich diese Zolländerungen in der Praxis auf Unternehmen auswirken – mit einem Vergleich zwischen US-amerikanischen und europäischen Unternehmen sowie zwischen großen multinationalen Konzernen und kleineren Firmen.

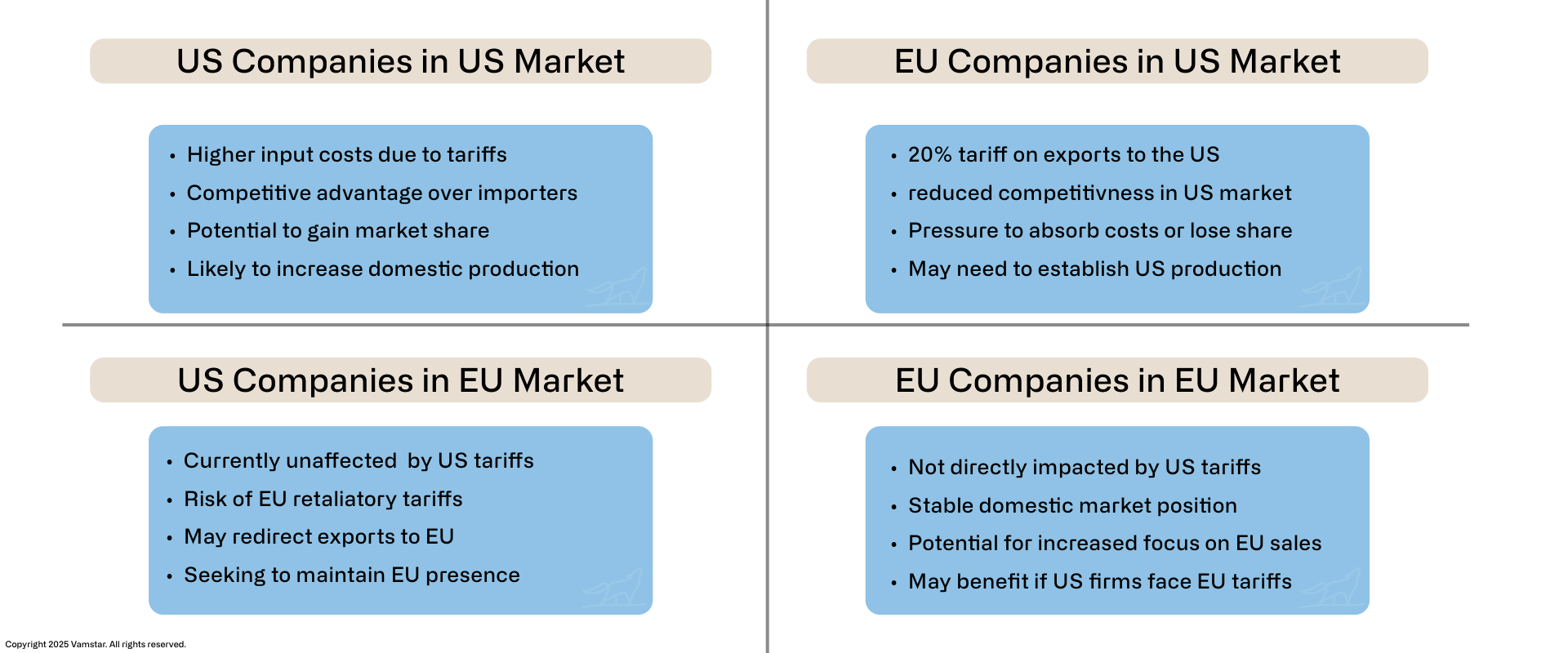

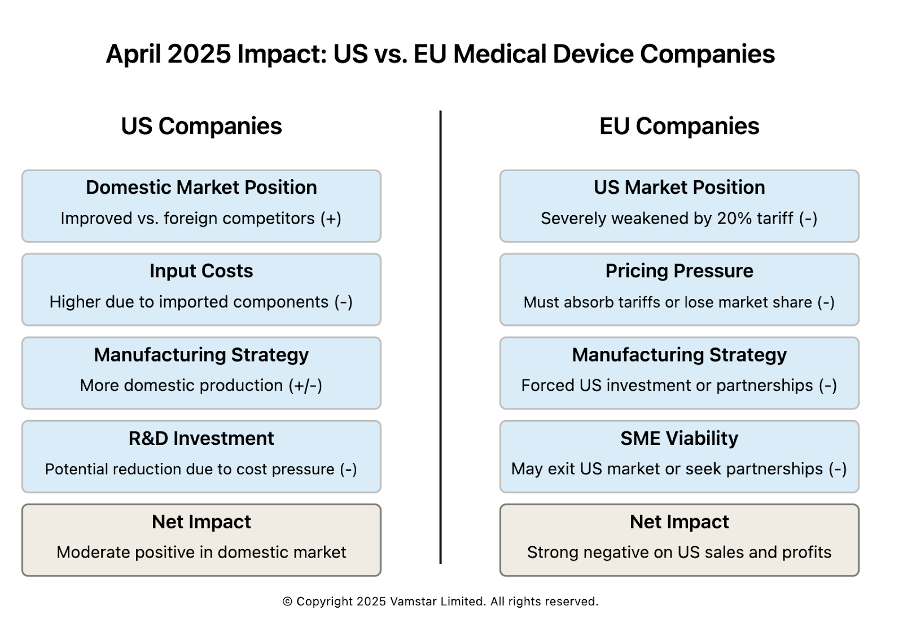

Auswirkungen auf US-amerikanische vs. europäische Medizintechnikunternehmen

Abbildung 4: US-amerikanische vs. europäische Medizintechnikunternehmen

Sowohl US-amerikanische als auch europäische Medizintechnikunternehmen sind gezwungen, sich anzupassen – jedoch unterscheiden sich Art und Ausmaß der Auswirkungen aufgrund ihrer typischen Lieferkettenstrukturen und Marktabhängigkeiten. Im Folgenden analysieren wir beide Gruppen, wobei wir gemeinsame Herausforderungen sowie spezifische Vor- oder Nachteile hervorheben.

Auswirkungen auf US-amerikanische Medizintechnikunternehmen

Die Vereinigten Staaten sind Heimat vieler der weltweit größten Medizintechnikhersteller (z. B. Medtronic, DePuy Synthes von Johnson & Johnson, Abbott, GE Healthcare, Stryker, Becton Dickinson) sowie zahlreicher mittelständischer und spezialisierter Unternehmen. Die wichtigsten Auswirkungen auf diese Unternehmen umfassen:

- Höhere Inputkosten für US-Hersteller: Selbst Unternehmen, die in den USA fertigen, sind häufig auf importierte Komponenten oder Rohmaterialien angewiesen. Durch die neuen Pauschalzölle steigen die Materialkosten deutlich. Beispielsweise könnte eine Fabrik in Minnesota, die Herzschrittmacher produziert, Leiterplatten aus China (+54 % Zoll) oder Kondensatoren aus Japan (+24 %) importieren. Auch wenn bestimmte medizinische Komponenten aus China bisher zollbefreit waren, ist unklar, ob diese Ausnahmen fortgeführt werden. Wie ein Supply-Chain-Experte anmerkt, „stellen Medtech-Unternehmen zwar Geräte in den USA her, beziehen aber Materialien und Baugruppen aus dem Ausland“ – wodurch der Zoll dennoch in der Lieferkette greift. Kurzfristig bedeutet das: sinkende Bruttomargen, sofern keine Ausgleichsmaßnahmen getroffen werden.

- Wettbewerbsposition im US-Markt: US-amerikanische Unternehmen, die ihre Produkte im Heimatmarkt verkaufen, erhalten einen relativen Vorteil gegenüber ausländischen Wettbewerbern, da deren Waren nun mit Zöllen belegt sind. Beispiel: Ein in den USA gefertigtes Hüftimplantat konkurriert mit einem deutschen Produkt – das deutsche Produkt unterliegt nun einem 20 %-Zoll und wird dadurch faktisch teurer. Das US-Produkt gewinnt damit Marktanteile oder Spielraum für Preiserhöhungen. Dieser Vorteil zeigt sich vor allem in Produktkategorien, in denen es sowohl starke US- als auch ausländische Anbieter gibt. In Bereichen, die von Importen dominiert werden (z. B. chirurgische Instrumente aus Deutschland/Pakistan oder Verbrauchsmaterialien aus China/Malaysia), gibt es dagegen oft keine kurzfristige US-Alternative – was schlicht zu höheren Kosten für alle führt.

- Export und Auslandsgeschäft: Viele US-Unternehmen exportieren ihre Produkte weltweit, insbesondere nach Europa und Asien. Sollten die Zölle zu Gegenmaßnahmen führen, drohen auch US-Produkten im Ausland Zölle – was ihre Wettbewerbsfähigkeit mindert. Aktuell sind EU-Zölle auf US-Medizintechnik noch nicht umgesetzt, aber ein reales Risiko. Zudem könnte „wirtschaftlicher Nationalismus“ dazu führen, dass Länder wie China gezielt ihre Beschaffung auf lokale Anbieter oder nicht-US-Hersteller umstellen – eine Strategie, die China ohnehin seit Jahren im Hightech-Bereich verfolgt. In Europa ist eine vollständige Abkehr von US-Technologie unwahrscheinlich, aber selbst moderate EU-Zölle könnten US-Produkte verteuern und die Nachfrage bremsen.

- Neuordnung der Lieferketten: US-Unternehmen diversifizieren ihre Lieferketten bereits seit Jahren (besonders weg von China), doch mit flächendeckenden Zöllen richtet sich die Strategie zunehmend auf Lokalisierung. Das heißt: mehr Fertigung im Inland. Wie Harvard-Professor Willy Shih feststellte, „leben wir in einer interdependenten Welt – diese Verflechtungen zu lösen, geht nicht über Nacht“. Kurzfristig setzen viele Firmen auf Lageraufbau (einige beschleunigten Lieferungen im ersten Quartal 2025, um Zölle zu umgehen). Langfristig könnten Investitionen in inländische Kapazitäten oder in Partnerländer mit Handelsabkommen folgen. Doch mit Zöllen auf nahezu alle Länder bleibt als wirklich „sicherer Hafen“ nur die USA – oder kreative Modelle wie zollfreie Zonen. Die Nachfrage nach US-Zulieferern steigt dadurch ebenfalls – was paradoxerweise auch deren Preise treiben könnte.

- Auswirkungen auf F&E und Investitionen: Laut AdvaMed-Chef drohen durch die Zölle Kürzungen bei Forschung und Entwicklung – der Bereich, der die Innovationskraft der US-Medtech-Industrie ausmacht. Im Branchendurchschnitt fließen 8–10 % des Umsatzes in F&E. Werden Margen durch Zölle gedrückt, könnten Unternehmen Investitionen in neue Produkte oder Produktionsanlagen verschieben. Ein Analyst von Morningstar bemerkte, die Hersteller hätten unter diesen Bedingungen „keinen Spielraum für Fehler“ bei den Kosten. Mögliche Reaktionen: Investitionen in Automatisierung oder Effizienzsteigerung im Vertrieb statt in neue Entwicklungen.

- KMU vs. Großkonzerne: Kleine und mittelständische Medtech-Unternehmen in den USA sind oft weniger diversifiziert in ihrer Fertigung und Beschaffung. Wenn ein KMU eine entscheidende Komponente importiert und deren Kosten durch Zölle um 20 % steigen, kann dies die Gewinnmarge für das Endprodukt vollständig aufzehren – insbesondere wenn eine Preiserhöhung nicht durchsetzbar ist. Große Unternehmen hingegen können manchmal mit Zulieferern verhandeln, um die Belastung zu teilen, oder Produkte so umgestalten, dass alternative Bauteile verwendet werden können. KMU haben weniger Verhandlungsmacht und weniger Kapazitäten für technische Änderungen. Zudem können große Unternehmen kurzfristige Margenverluste besser abfedern oder Währungs- bzw. Rohstoffkosten absichern. KMU könnten unter akutem finanziellem Druck stehen. Ein mögliches Ergebnis ist eine Konsolidierung – KMU, die nicht mithalten können, suchen womöglich eine Übernahme durch größere Firmen, die in der Lage sind, die Lieferkette neu zu strukturieren. Wir könnten auch sehen, dass KMU verstärkt über Branchenverbände lobbyieren (wie viele, die sich AdvaMeds Forderung nach Ausnahmeregelungen angeschlossen haben).

- Abmilderungsstrategien: US-amerikanische Unternehmen prüfen verschiedene Maßnahmen zur Abfederung der Zölle: Zum einen können sie Ausnahmeanträge stellen – die Regierung könnte bestimmte kritische Produkte im Einzelfall von den Zöllen befreien. Zum anderen nutzen einige Firmen sogenannte Foreign Trade Zones (FTZs), um die Zahlung von Zöllen auf importierte Komponenten aufzuschieben – und im Idealfall ganz zu vermeiden, wenn das fertige Produkt aus der Zone wieder ausgeführt wird. Eine weitere Option ist die Anwendung der First Sale-Regel, bei der der Zollwert auf Grundlage eines früheren Transaktionspreises innerhalb einer mehrstufigen Lieferkette berechnet wird. Allerdings sind diese Optionen technisch komplex und nicht in allen Fällen anwendbar. Insgesamt haben Medtech-Unternehmen weniger Möglichkeiten zur Zollvermeidung als beispielsweise die Unterhaltungselektronikbranche. Letztlich bleibt als direkte Maßnahme die Preiserhöhung – also die Weitergabe der Kosten an die Kunden –, was im Gesundheitswesen jedoch schnell auf Widerstand stößt und sowohl das Image als auch die Nachfrage gefährden kann.

Zusammenfassend gilt: US-amerikanische Unternehmen sehen sich kurzfristig mit höheren Kosten und erhöhter Unsicherheit konfrontiert, könnten jedoch im heimischen Markt im Vergleich zu Importen wettbewerbsfähiger werden. Die Nettoauswirkung hängt davon ab, wie stark ein Unternehmen auf Importe angewiesen ist bzw. wie exportorientiert es ist. Ein Unternehmen wie Stryker (das überwiegend in den USA produziert und verkauft) könnte im Vergleich zu ausländischen Wettbewerbern davon profitieren. Ein Unternehmen wie beispielsweise Zimmer Biomet (wenn es hypothetisch viele Teile aus dem Ausland für die Montage in den USA bezieht) könnte hingegen stärker belastet werden. Viele große Unternehmen machen beides – sie importieren und exportieren – was zu einer Mischung von Effekten führt.

Bemerkenswert ist, dass die US-Medtech-Branche politische Anpassungen fordert. AdvaMed steht in Gesprächen mit dem Weißen Haus, um auf die Bedeutung der Medizintechnik hinzuweisen und Ausnahmen zu beantragen. Auch die American Hospital Association betont, dass diese Kosten letztlich die Gesundheitsdienstleister und Patienten belasten. Ob diese Appelle zu Ausnahmeregelungen führen, ist ungewiss; bislang scheint die Haltung der Regierung auf flächendeckenden Zöllen zu beharren.

Auswirkungen auf europäische Medizintechnikunternehmen

Europa beheimatet ebenfalls führende Medizintechnikunternehmen (Siemens Healthineers, Philips, Roche Diagnostics, Fresenius, Smith & Nephew, Dräger, um nur einige aus verschiedenen Ländern zu nennen) sowie ein dynamisches Ökosystem spezialisierter KMU, insbesondere in Deutschland, der Schweiz und dem Vereinigten Königreich. Die US-Zollpolitik betrifft europäische Unternehmen vor allem in ihrer Rolle als Exporteure in die USA und als Teilnehmer globaler Lieferketten. Die wichtigsten Auswirkungen:

- Verlust der Preiswettbewerbsfähigkeit auf dem US-Markt: Europa exportiert eine große Menge an Medizintechnik in die USA – der Handel ist erheblich (die USA sind das wichtigste Exportziel für europäische Medizintechnik). Ein Zoll von 20 % auf diese Exporte ist ein schwerer Schlag. Europäische Unternehmen haben im Wesentlichen drei Optionen: die Kosten selbst tragen (was ihre Margen reduziert), sie auf US-Kunden abwälzen (wodurch möglicherweise der Absatz sinkt) oder versuchen, die Zölle zu umgehen (z. B. durch Produktion in den USA). Kurzfristig werden viele gezwungen sein, zumindest einen Teil der Kosten selbst zu übernehmen, da Krankenhäuser häufig über feste Budgets oder bestehende Verträge verfügen. Dies trifft direkt den Gewinn. Ein Beispiel: Philips (Niederlande) verkauft Bildgebungssysteme an US-Krankenhäuser. Diese Produkte sind durch den Zoll plötzlich 20 % teurer. Um das Absatzvolumen zu halten, muss Philips seine Preise vielleicht um 10 % senken und die anderen 10 % dem Kunden aufbürden. Doch auch dann könnte ein US-Wettbewerber mit dem Argument „kein Zoll auf unsere Produkte“ Marktanteile gewinnen.

- Druck, in US-Produktionsstandorte zu investieren: Viele europäische Unternehmen prüfen derzeit eine Produktion in den USA. Wenn der US-Markt groß genug ist, kann sich der Bau oder die Erweiterung eines US-Werks lohnen, um die Zölle zu umgehen. Unternehmen wie Siemens Healthineers stellen bereits einige Produkte in den USA her (sie verfügen über Standorte für Labordiagnostik und die Montage von Bildgebungssystemen in den USA). Diese Kapazitäten könnten ausgebaut oder neue Produktionslinien eingerichtet werden. Der Aufbau von Fertigungskapazitäten ist jedoch kapitalintensiv und langwierig. Zwischenzeitlich könnten einige Unternehmen auf Vertragsfertigung in den USA ausweichen – das heißt, sie beauftragen einen Drittanbieter vor Ort mit der Montage ihrer Produkte unter Lizenz. Dies wirft Fragen des geistigen Eigentums und der Qualitätskontrolle auf, könnte aber bei einfacheren Produkten eine gangbare Lösung sein.

- KMU stehen vor Hürden: Europäische KMU, die in die USA exportieren, stehen vor besonderen Herausforderungen. Sie verfügen wahrscheinlich nicht über eine US-Präsenz, auf die sie ihre Produktion verlagern könnten, und ihre Exportvolumen rechtfertigen den Aufbau einer solchen Präsenz möglicherweise nicht. Ein kleines deutsches Unternehmen, das beispielsweise ein spezialisiertes Diagnostikgerät herstellt und jährlich etwa 5 Millionen US-Dollar in den USA verkauft, sieht sich nun mit einem Zoll von 20 % (1 Mio. USD Kosten) konfrontiert. Dies könnte den gesamten Gewinn aus dem US-Geschäft zunichtemachen. Das Unternehmen könnte sich dafür entscheiden, sich vom US-Markt zurückzuziehen oder einen US-Distributor zu finden, der bereit ist, eventuell die Endmontage der Kits in den USA zu übernehmen, um die Zölle zu senken. Alternativ, wenn sie über Distributoren in den USA verkaufen, könnten diese Preisnachlässe verlangen, um den Zoll auszugleichen – was erneut die Margen des KMU belastet. Dies könnte dazu führen, dass einige europäische Nischenprodukte zumindest vorübergehend vom US-Markt verschwinden – was ironischerweise den Wettbewerb und die Auswahl in den USA verringern würde (entgegen dem, was man sich im Gesundheitswesen wünschen würde).

- Auswirkungen auf den Heimatmarkt (Europa): Zwar verursachen die US-Zölle keine direkten Kosten für europäische Inlandsaktivitäten, es gibt jedoch indirekte Effekte. Sollten US-Wettbewerber durch die Schutzwirkung im Heimatmarkt relativ gestärkt werden, könnten sie vermehrt Ressourcen nach Europa lenken. Außerdem: Falls die EU und USA in einen Schlagabtausch geraten, könnten europäische Unternehmen auch über Zölle hinaus von US-Vergeltungsmaßnahmen betroffen sein (im schlimmsten Fall durch regulatorische Hürden oder Beschaffungsvorlieben für US-Anbieter). Bleiben wir bei Zöllen: Sollte die EU mit Gegenzöllen reagieren und Medtech einbeziehen, würden europäische Firmen unter höheren Kosten für importierte US-Komponenten leiden (einige europäische Geräte nutzen US-Komponenten wie bestimmte High-End-Elektronik oder Materialien). Die Stellungnahme von MedTech Europe zeigt klar, dass europäische Unternehmen befürchten, Zölle auf Inputs würden „die Fähigkeit der heimischen Industrie zur Effizienzsteigerung und Innovationsförderung behindern“ und letztlich „das Gesundheitssystem mit Kosten belasten“. Sie stellen es als Schaden für Wirtschaft und Patienten dar – ein starkes Argument dafür, Medtech von EU-Zöllen auszunehmen.

- Anpassung der Lieferkette: Europäische Unternehmen werden – ähnlich wie US-Unternehmen – versuchen, ihre Lieferketten anzupassen. Für Produkte, die für die USA bestimmt sind, könnte eine Maßnahme darin bestehen, den Versand über andere Länder oder die Endmontage an einem anderen Ort durchzuführen, wie bereits diskutiert. So könnte ein europäisches Unternehmen erwägen, die Endmontage in Mexiko durchzuführen (das allerdings nun bei 25 % liegt – also keine Hilfe) oder in Kanada (ebenfalls 25 % – also auch betroffen). Vielleicht in einem Land wie Costa Rica (10 %) oder Malaysia (10 %), das niedrigere Zölle hat. Dann wäre das Produkt „Made in Costa Rica“ und würde mit 10 % in die USA gelangen – besser als 20 %. Doch die Verlagerung einer Produktionslinie nach Costa Rica oder Südostasien ist ebenfalls nicht trivial und wird in der Regel aus Kostengründen und nicht wegen Zöllen vorgenommen. Handelt es sich um ein margenträchtiges Produkt, kann das Akzeptieren von 20 % weniger schmerzhaft sein als die Verlagerung der gesamten Lieferkette. Daher werden viele europäische Unternehmen zunächst eine geringere Rentabilität in den USA in Kauf nehmen und die politische Entwicklung beobachten.

- Marktstrategie und Preisgestaltung: Einige europäische Unternehmen könnten sich strategisch stärker auf andere Märkte konzentrieren, wenn die USA zu teuer werden. Die EU, der Nahe Osten und Asien könnten stärker in den Fokus rücken. Die USA sind jedoch der weltweit größte Medtech-Markt (~40 % des globalen Umsatzes), daher ist ein Rückzug schwer vorstellbar. Wahrscheinlicher ist, dass europäische Unternehmen ihre Lobbyarbeit über diplomatische Kanäle intensivieren. Die koordinierte Initiative von Branchenverbänden auf beiden Seiten (AdvaMed und MedTech Europe) deutet auf eine gemeinsame Linie hin, die darauf abzielt, medizinische Technologien in künftigen Anpassungen auszunehmen. Wenn ein Sektor aus humanitären Gründen eine Ausnahme erhalten könnte, dann vermutlich dieser – eine Garantie dafür gibt es jedoch nicht.