Zusammenfassung für Führungskräfte

Der Verlust der Exklusivität (Loss of Exclusivity, LOE) entwickelt sich zu einem der folgenreichsten Ereignisse im Lebenszyklus pharmazeutischer und MedTech-Vermögenswerte. Wenn umsatzstarke Produkte ihren Patentschutz verlieren und tenderbasierte Beschaffung weiter zunimmt, entscheidet die kommerzielle Leistung in einem zwei- bis dreijährigen LOE-Fenster darüber, ob ein Asset zu einer volumenstarken, margengeschwächten „Ware“ wird – oder zu einem strategisch gesteuerten Cash-Generator. Jüngste Analysen zeigen, dass die Preise von Originalpräparaten in den Jahren nach Patentablauf in einkommensstarken Ländern typischerweise um 30–80 % sinken, wobei einige Märkte sogar noch stärkere Einbrüche verzeichnen. In öffentlich finanzierten Systemen, in denen Ausschreibungen den Zugang dominieren, verstärken Wettbewerbsdruck und die Monopsonmacht der Kostenträger diesen Effekt zusätzlich.

Gleichzeitig sieht sich die Branche einem ausgeprägten „Patent Cliff“ gegenüber: Bis 2027–2028 verlieren Produkte im Wert von mehreren Dutzend Milliarden USD jährlich ihre Exklusivität, da führende Biologika und kleine Moleküle verstärkt generischer und biosimilarer Konkurrenz ausgesetzt sind. Viele Unternehmen begegnen der LOE-Preisgestaltung bei Ausschreibungen jedoch weiterhin reaktiv – gestützt auf begrenzte Marktinformationen, historische Rabatt-„Faustregeln“ und individuelle Account-Erfahrungen. Dadurch gerät erheblicher Wert in Gefahr: In einigen Märkten werden Margen unnötig aufgegeben, während in anderen Volumina zu früh preisgegeben werden.

Die zentrale These dieses Berichts lautet, dass LOE-Tender-Pricing in eine wiederholbare, datengestützte Fähigkeit transformiert werden kann – basierend auf drei Säulen:

Systematische Analyse historischer Ausschreibungsvergaben und Preisverläufe nach LOE.

Mithilfe von Vergabedaten, öffentlichen Beschaffungsportalen und internen Vertragsarchiven können Unternehmen Preisevolutionen, Muster des Wettbewerbereintritts, regionale Aggressivitätsniveaus sowie die Beziehung zwischen Preis, Mengenzusagen und Vergabeanteilen quantifizieren.

Strukturierte Preiskorridore und Abwägungen zwischen Volumen und Marge.

Anstatt sich auf einen einzigen „Zielrabatt“ zu stützen, definieren führende Teams Korridore zwischen Mindest- und Höchstpreisen für jedes Asset, jedes Segment und jeden Ausschreibungstyp. Mindestpreise spiegeln Vollkosten und die minimale Zielmarge wider; Höchstpreise orientieren sich an wettbewerblichen Referenzpunkten, die sich aus Ausschreibungsvergaben und generischen Benchmarks ableiten. Innerhalb dieses Korridors basieren Gebotsentscheidungen auf klaren Zielen hinsichtlich Volumen, Marktanteil und strategischer Positionierung.

Eingebettete Leitlinien und Betriebsmodelle für Frontline-Teams.

Intelligence schafft nur dann Wert, wenn sie in einfache, umsetzbare Empfehlungen zum Preiszeitpunkt übersetzt wird. KI-gestützte Ausschreibungsplattformen und Pricing-Engines können Vergabeanalysen, Vertragsklauseln und LOE-Strategien in empfohlene Preisbereiche, Leitplanken und Szenariosimulationen für jede Einzelchance überführen – und gleichzeitig Governance sicherstellen und Entscheidungsbegründungen dokumentieren.

Im gesamten Bericht erläutern wir:

- Wie LOE-Dynamiken Preis, Volumen und Marge verändern – und warum Ausschreibungsumfelder sich grundlegend von Retail-Kanälen unterscheiden.

- Ein praxisorientiertes Entscheidungsframework für LOE-Tender-Pricing, das Asset-Strategie, Marktarchetypen und gebotsspezifische Entscheidungen miteinander verbindet.

- Methoden zur Ableitung von Wettbewerbsintelligenz aus Vergabedaten – einschließlich der Analyse von Aggressivitätsmustern, regionalen Strategien und der Bereitschaft von Wettbewerbern, Preis gegen Anteil zu tauschen.

- Wege, diese Erkenntnisse in konkrete Preiskorridore, Gebotsleitlinien und Governance-Mechanismen zu übersetzen, die Frontline-Teams konsistent anwenden können.

- Einen Implementierungsfahrplan, der mit einem fokussierten LOE-Pilotportfolio beginnt und zu einer bereichsübergreifenden Fähigkeit für „intelligente Anleitung“ skaliert.

Das angestrebte Ergebnis ist ein grundlegender Wandel darin, wie Organisationen Wert bei LOE managen: weg von fragmentiertem, lokal getriebenem Discounting hin zu einem orchestrierten, insight-gesteuerten Ansatz, der kritische Volumina dort verteidigt, wo es zählt, Margen dort schützt, wo es möglich ist, und strategischen Optionswert über den gesamten Asset-Lebenszyklus hinweg erhält.

Tabelle 1. Auswahl an Patent-Cliff-Expositionen der Pharmaindustrie Ende der 2020er Jahre (illustrativ)

Bis 2027–2028 wird ein konzentrierter Cluster an LOE-Ereignissen jährlich deutlich über 180 Milliarden US-Dollar an Markenumsatz exponieren, wobei bereits eine Handvoll Produkte rund 60 Milliarden US-Dollar dieses Risikos ausmacht.

| Unternehmen / Gruppe | Schlüsselprodukt(e) mit LOE (2027–2028) | ~Umsatz 2024 weltweit (Mrd. US-$) | Hauptfenster für LOE / Patentablauf | Illustrative Perspektive auf Umsatzrisiko |

| Merck | Keytruda (pembrolizumab) | ~29,5 | 2028 (USA / große Märkte) | Ankerprodukt der Onkologie; Einzelasset mit nahezu der Hälfte des Unternehmensumsatzes. |

| BMS / Pfizer | Eliquis (apixaban) | >10 | 2026–2028 (EU, dann USA) | Führendes Antikoagulans; Generikaeintritt dürfte zweistellige Milliardenumsätze erodieren. |

| Bristol Myers Squibb | Opdivo (nivolumab) | ~9,3 | 2028 (USA) | Bedeutende immunonkologische Säule nach Keytruda. |

| Merck | Gardasil / Gardasil 9 (HPV Impfstoff) | ~8,6 | 2028 (USA) | Zweitgrößtes Produkt von Merck; LOE fällt mit dem Keytruda-Cliff zusammen. |

| Ausgewählter Cluster gesamt | ≈60+ | 2027–2028 | Diese vier Produkte allein stehen für ca. 60 Mrd. US-$ an jährlichen Umsätzen, die auf den Cliff 2027–2028 zusteuern. | |

| Branchenweite Sicht | Mehrere Blockbuster unter den Top-20-Pharmaunternehmen | ≈180 (jährlich) | 2027–2028 | Geschätzte jährliche Arzneimittelumsätze, die bis 2027–2028 ihren Patentschutz in der Big-Pharma-Landschaft verlieren. |

Tabelle 2. MedTech-Exposition gegenüber „Quasi-LOE“ in reifen Gerätesegmenten

Im MedTech-Sektor handelt es sich weniger um einen einzelnen Patent-Cliff eines Hero-Moleküls, sondern eher um einen fortlaufenden „Tender-Cliff“, da hochpreisige Gerätekategorien reifen, die Zahl der Wettbewerber zunimmt und Krankenhäuser bzw. Kostenträger Produkte zunehmend als austauschbar innerhalb großer Rahmenverträge behandeln.

| Segment / Kategorie | Beispiel-Franchises / -Anbieter | Ungefähre Marktgröße 2024 (Mrd. US-$) | LOE-ähnliche Dynamik Ende der 2020er Jahre |

| Orthopädische Implantate (Hüfte, Knie, Trauma) | Zimmer Biomet, Stryker, DePuy Synthes, Smith&Nephew | Orthopädische Implantate ca. 47–49 Mrd. US-$ im Jahr 2024, innerhalb eines globalen Ortho-Markts von ~56 Mrd. US-$. | Stark exponiert gegenüber Krankenhaus- und regionalen Tenders; zunehmende Wettbewerbsdichte und langsameres Wachstum haben bereits zu Portfolioumbauten geführt (z. B. J&J-Abspaltung von DePuy Synthes nach ~9,2 Mrd. US-$ Umsatz 2024). |

| Medikamentenfreisetzende Stents (DES) | Abbott, Boston Scientific, Medtronic, weitere | DES-Markt rund 7,8–8,5 Mrd. US-$ 2023–24, projiziert auf 11–15 Mrd. US-$ bis 2030–34. | Kategorie ist ausgereift, mit mehreren klinisch vergleichbaren Optionen; die Beschaffung behandelt Plattformen zunehmend als substituierbar, was tenderbasierte Rabatte und „Step-down“-Preisbildung über Zyklen hinweg vorantreibt – statt eines einzelnen Patent Cliffs. |

| Strukturelles Herz / TAVR | Edwards Lifesciences, Medtronic, neue Anbieter | TAVR-Markt etwa 6,2–6,8 Mrd. US-$ im Jahr 2024, prognostiziert bei rund 10–14 Mrd. US-$ bis 2029–33. | Heute noch ein Premium- und innovationsgetriebenes Segment, aber schnelles Wachstum und mehr Wettbewerber führen dazu, dass Kostenträger Klappen zunehmend tendern und als vergleichbare Kategorie betrachten; dadurch entsteht LOE-ähnlicher Preisdruck, sobald die Evidenz „reift“. |

| Knieimplantate (Untersegment Ortho) | Zimmer Biomet, Stryker, DePuy Synthes | Knieimplantate allein ~8,1 Mrd. US-$ im Jahr 2024, langsam wachsend bis 2030. | Hohe Volumina und starke Marken, jedoch geringe Differenzierung im Tender wahrgenommen; Krankenhäuser und GPOs verhandeln aggressive Rabatte in Rahmenverträgen, wodurch die Kategorie langfristig faktisch „kommoditisiert“ wird. |

| EU-Krankenhausgeräte-Tender (kategorieübergreifend) | Bildgebung, Kardiologie, OP, Monitoring etc. | EU-weite öffentliche Gerätetender unter neuen Handelsregeln decken Verträge im Wert von >60 Mrd. €/Jahr ab. | Auch ohne Patentablauf sehen sich Geräte in diesen Tenders LOE-ähnlichen Bedingungen ausgesetzt: große, seltene Vergaben, hohe Austauschbarkeit der Anbieter und struktureller Druck, Preis gegen Zugang in großem Umfang zu tauschen. |

Die LOE-Pricing-Herausforderung

LOE im kommerziellen Kontext

Der Verlust der Exklusivität markiert den Übergang vom geschützten, häufig hochpreisigen Originatorstatus in eine Wettbewerbslandschaft, in der Generika- oder Biosimilar-Anbieter mit deutlich niedrigeren Kosten und aggressiven Einführungsrabatten auftreten können. Mehrere empirische Studien haben die Preisauswirkungen dokumentiert:

- In wohlhabenden Märkten sinkt der Median-Arzneimittelpreis typischerweise um etwa 40 % innerhalb von vier Jahren nach Patentablauf.

- Eine weitere länderübergreifende Analyse zeigt Preisrückgänge von 30–80 % über mehrere Jahre hinweg, abhängig von Wettbewerbsintensität und politischen Rahmenbedingungen.

- In manchen tendergetriebenen Systemen werden Preisreduktionen von bis zu 80 % für Generika gegenüber Originatoren projiziert, insbesondere in Off-Patent-Segmenten mit starkem Wettbewerb.

Diese Erosion ist nicht einheitlich. Sie variiert nach:

- Produkttyp (Small Molecule vs. Biologic, chronische vs. akute Therapie).

- Marktstruktur (Anzahl der Wettbewerber, Tender- vs. freie Preisgestaltung).

- Politischen Instrumenten (Referenzpreisbildung, Volumen-Preis-Verträge, verpflichtende Tenders, Substitutionsregeln).

Für Originatorunternehmen ist LOE daher ein Portfolioereignis und kein einzelner binärer Übergang. Pricing-Teams müssen marktübergreifend entscheiden, wo Umsatzverteidigung Priorität hat, wo Marge geschützt werden muss und wo kontrollierte Erosion zugelassen werden kann.

Tendergetriebene LOE-Dynamiken

Tenderverfahren verstärken LOE-Effekte. In öffentlich finanzierten Systemen bestimmen mehrjährige Tenders für Krankenhäuser, regionale Einkaufsverbünde oder nationale Stellen oft den Großteil des Volumens für Off-Patent-Moleküle. Wichtige Merkmale sind:

- Winner-takes-most-Strukturen. Single-Winner-Tenders oder stark verzerrte Multi-Winner-Designs bedeuten, dass kleine Preisunterschiede große Volumenverschiebungen bewirken können.

- Zentralisierte Volumenverpflichtungen. Volumen-Preis-Verträge kombinieren garantierte Nachfrage mit Preisreduktionen und verlagern das Risiko zum Hersteller.

- Formalisierte Vergabekriterien. Nichtpreisfaktoren (Lieferzuverlässigkeit, Serviceniveaus, Outcome-Garantien, ESG-Metriken) werden häufiger einbezogen, aber Preis bleibt der dominierende Entscheidungsfaktor.

In diesem Kontext haben LOE-Pricing-Entscheidungen drei verstärkende Effekte:

- Unmittelbare Auswirkungen auf Umsatz und Marge. Preisreduktionen im Tender können erheblich sein, sind jedoch oft notwendig, um Ankerpositionen zu halten.

- Signaleffekt für nachfolgende Tenders und Verhandlungen. Frühe LOE-Tenderergebnisse schaffen Referenzwerte, die Wettbewerber, Kostenträger und andere Regionen als Benchmark nutzen.

- Strategische Positionierung für den verbleibenden Lebenszyklus. Der Verlust zentraler Tenders in der Frühphase kann rapide Marktanteilsverluste auslösen, während disziplinierte Teilnahme an gezielten Tenders profitable Nischen erhalten kann.

Warum LOE-Tender-Pricing einen eigenständigen Ansatz erfordert

Die Preissetzung vor LOE wird von value-basierten Argumenten, differenzierten Zugangsstrategien und indikationsspezifischer Evidenz geprägt. Reife Generikamärkte folgen hingegen oft standardisierten Rabattleitern. LOE-Tenderfenster liegen zwischen diesen beiden Zuständen und erfordern:

- Explizite Szenarioplanung. Unterschiedliche Wettbewerber bringen unterschiedliche Kostenstrukturen und strategische Ziele mit; LOE-Tenders müssen Szenarien von einem einzelnen Generikaeintritt bis zu stark umkämpften Bieterfeldern berücksichtigen.

- Hochwertige Wettbewerbsinformationen. Traditionelle Marktforschung ist langsam und zu grobkörnig; Tender-Vergabedaten liefern granularere und aktuellere Signale.

- Integrierte Sicht auf Preis, Volumen und Vertragskonditionen. Der Stückpreis allein ist ein schwacher Wertindikator. Volumengarantie, Exklusivität, Lieferzusagen und Risk-Sharing-Mechanismen verändern die Ökonomie wesentlich.

Ohne einen auf LOE zugeschnittenen Ansatz fallen Organisationen typischerweise in zwei Fehlermodi:

- Überverteidigung: aggressive, einheitliche Rabatte über alle Märkte hinweg, um „Anteile um jeden Preis zu halten“, wodurch Marge selbst in Märkten zerstört wird, in denen Wettbewerb sich nur langsam entwickelt.

- Passive Erosion: Beibehaltung der Preisslogik vor LOE in Tenderumgebungen, was zu raschem Verlust von Ankervergaben und irreversiblen Marktanteilsrückgängen führt.

Framework für eine LOE-Tender-Pricing-Strategie

Dieser Abschnitt schlägt ein praktisches Framework vor, das die Asset-Strategie mit Bietentscheidungen auf Opportunity-Ebene verknüpft. Es kann manuell umgesetzt oder in KI-gestützte Tender-Pricing-Lösungen eingebettet werden.

Schritt 1 – Die LOE-Rolle des Assets definieren

Für jedes Asset sollte das Leadership eine klare LOE-Intention pro Markcluster formulieren:

Volumenmaximierender Cash Generator

- Ziel: hohes Volumen bei reduzierter Marge halten, um den kumulativen Cashflow zu maximieren.

- Typischer Kontext: hochvolumige chronische Therapien mit starker Markenbekanntheit, günstigen Herstellungskosten und robuster Produktionskapazität.

Marge-geschützte Nische

- Ziel: Preis schützen und sich auf Segmente konzentrieren, die Marke, Versorgungskontinuität oder differenzierte Services schätzen.

- Typischer Kontext: komplexe Biologika, spezialisierte Darreichungsformen oder Märkte mit geringerer Generikadurchdringung.

Geordneter Rückzug oder selektive Teilnahme

- Ziel: wertvernichtende Verträge vermeiden und Präsenz nur dort halten, wo Wirtschaftlichkeit oder strategische Beziehungen dies rechtfertigen.

Diese strategische Intention bestimmt die akzeptable Position innerhalb der Preiskorridore sowie die Bereitschaft, Preis gegen Marktanteil zu tauschen.

Schritt 2 – LOE-Preiskorridore entwickeln

Preiskorridore setzen realistische Grenzen für Gebote basierend auf Ökonomie und Wettbewerb. Sie sollten für jedes Asset, jeden großen Markt- oder Segmentcluster und jeden Tender-Archetyp (z. B. national, regional, Krankenhaus) erstellt werden.

Bausteine für Preiskorridore:

- Ökonomische Untergrenze

- Vollkosten: Herstellung, Logistik, Lifecycle-Rabatte, Serviceverpflichtungen.

- Zielmarge: häufig durch Portfolio-Vorgaben definiert (z. B. Mindestertragsmargen).

- Wettbewerbliche Obergrenze

- Historische Vergabepreise vor und nach LOE in gleichen oder vergleichbaren Märkten.

- Generika- und Biosimilar-Benchmarks relativ zum Originator (z. B. Generika bei 20–30 % des Originatorpreises, Biosimilars oft etwa die Hälfte – je nach Markt).

- Markt- und Politikfilter

- Vorhandensein von Referenzpreisen oder verpflichtenden Rabatten.

- Volumen-Preis- oder Risk-Sharing-Mechanismen, die aggressivere Preisgestaltung gegen Volumensicherheit rechtfertigen können.

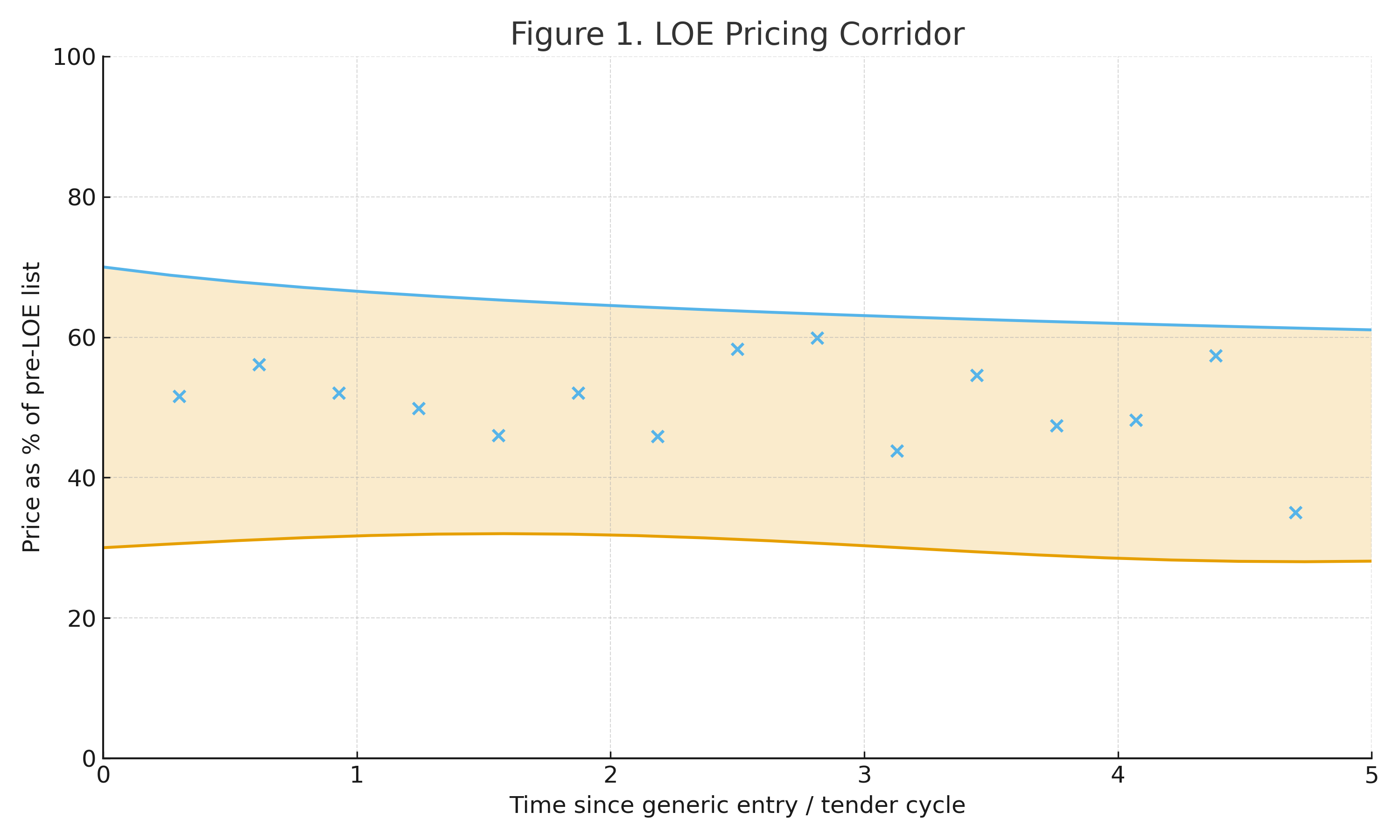

Abbildung 1. LOE-Preiskorridor (Illustrativ)

Preis (in % des Pre-LOE-Listenpreises) über die Zeit seit Generikaeintritt, mit einem schattierten Bereich zwischen ökonomischer Untergrenze und wettbewerblicher Obergrenze; Punkte markieren historische Tendervergaben.

Schritt 3 – Analyse von Volumen-Marge-Abwägungen

Preiskorridore liefern Grenzen, doch die Auswahl eines Gebots erfordert explizite Abwägungen zwischen Preis, Marktanteil und Marge. Ein einfacher, aber wirkungsvoller Ansatz ist die Erstellung von Szenariotabellen pro Tender:

- Szenario A – Ankeranteil verteidigen

- Preis näher am Korridorboden.

- Annahme: hoher Marktanteil (>70 %).

- Niedrigere Stückmarge, hoher Beitrag durch Volumen.

- Szenario B – Ausgewogener Ansatz

- Preis mittig im Korridor.

- Moderater Anteil (30–50 %), um „Must-Carry“-Status zu halten, ohne Preisführer zu sein.

- Szenario C – Premium-Nische

- Preis näher am Korridordeckel.

- Geringer Marktanteil (≤20 %), Fokus auf Segmente, die Kontinuität, Marke oder differenzierte Services wertschätzen.

Für jedes Szenario sollten Teams berechnen:

- Erwarteter Nettoumsatz und Deckungsbeitrag.

- Auswirkungen auf Auslastung der Produktionskapazität und Lieferungsrisiken.

- Signaleffekte für angrenzende Märkte und zukünftige Tenders (z. B. ob ein hoher Rabatt als Referenzwert anderswo genutzt wird).

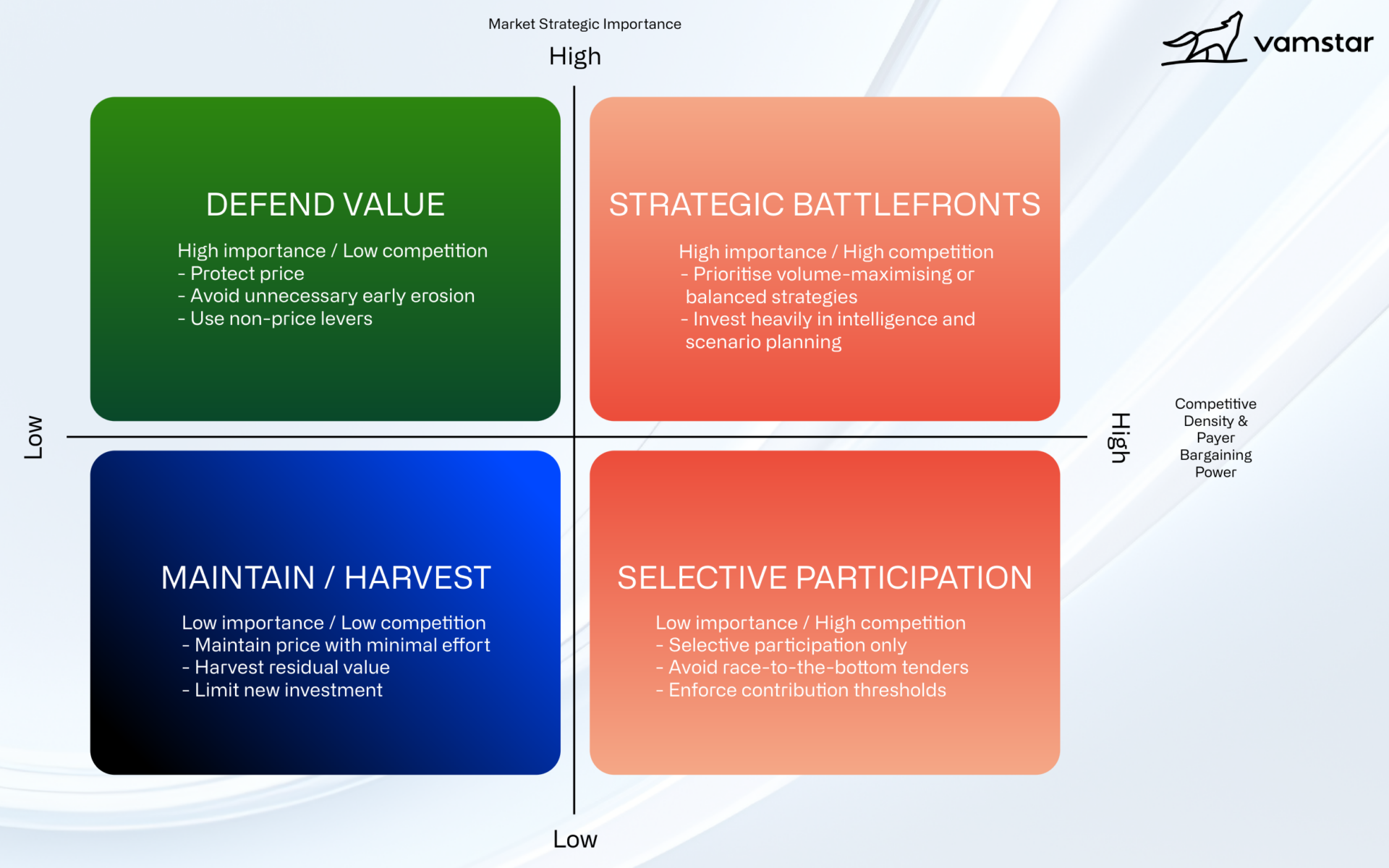

Schritt 4 – Strategische Positionierungs-Matrix

Um Entscheidungen marktübergreifend abzustimmen, können Organisationen eine einfache Matrix nutzen:

- Y-Achse: strategische Marktpriorität (hoch bis niedrig)

- X-Achse: Wettbewerbsdichte und Verhandlungsmacht der Kostenträger (niedrig bis hoch)

Jedes Asset–Markt-Paar wird in dieser Matrix abgebildet und ergibt Archetypen wie:

- Hohe Priorität / geringe Konkurrenz: Preis schützen, unnötige frühe Erosion vermeiden.

- Hohe Priorität / hohe Konkurrenz: Volumen-maximierende oder ausgewogene Strategien priorisieren; stark in Intelligence und Szenarioplanung investieren.

- Geringe Priorität / hohe Konkurrenz: Selektive Teilnahme; Tender vermeiden, die eine „Race-to-the-Bottom“-Situation darstellen und Deckungsbeitragsgrenzen unterschreiten.

Diese Matrix dient als „Titelseite“ der LOE-Tender-Strategie und leitet Korridorkalibrierung sowie Szenariopräferenzen.

Wettbewerbsinformationen aus Ausschreibungsvergaben

Tender-Vergabedaten sind eine der reichhaltigsten, aber oft untergenutzten Quellen für Wettbewerbsinformationen im LOE-Pricing. Öffentliche Beschaffungsportale, Tenderplattformen und interne Archive enthalten detaillierte Aufzeichnungen darüber, wer gewonnen hat, zu welchem Preis und unter welchen Bedingungen.

Datenquellen und Integration

Wichtige Eingaben umfassen:

- Öffentliche Vergabedatenbanken (nationale und regionale Portale, TED, nationale Beschaffungsplattformen).

- Interne Vertragssysteme mit historischen Tenders, eingereichten Angeboten und vergebenen Preisen.

- Marktinformationsanbieter und KI-Plattformen, die Ausschreibungsankündigungen, Vergaben, Volumina und Wettbewerberteilnahmen aggregieren.

Der erste Schritt besteht darin, diese Daten zu standardisieren und in einen konsolidierten Tender-Vergabedatensatz zu integrieren: Produkte nach ATC- oder Gerätekategorien abbilden, Preise pro Einheit oder definierter Tagesdosis normalisieren und Tendertypen konsistent klassifizieren.

Muster im Wettbewerbsverhalten extrahieren

Nach der Integration können mehrere Analyseperspektiven Verhalten aufzeigen, das für LOE-Entscheidungen entscheidend ist:

1. Preistrends nach Wettbewerber und Region

- Wettbewerberpreise als Prozentsatz des Originator-Listenpreises über Zeit und Regionen darstellen.

- „Führende Aggressoren“ vs. „Nachzügler“ identifizieren und Märkte erkennen, in denen Neueinsteiger besonders vorsichtig agieren.

2. Markteintrittszeitpunkt und Gebotsaggressivität bei LOE

- Für Schlüssel-Moleküle dokumentieren, wann Generika oder Biosimilars erstmals in Tendern auftreten und auf welchem Rabattniveau relativ zum Originator und vorhandenen Generika.

- Unterscheiden zwischen Herausforderern mit tiefen Einstiegsrabatten vs. „Step-down“-Strategien über mehrere Zyklen.

3. Anteil an Vergaben und Lieferantenkonzentration

- Anteil des vergebenen Volumens oder Werts pro Anbieter berechnen und Märkte erkennen, die auf Single-Supplier-Dominanz vs. diversifizierte Multi-Winner-Strukturen zusteuern.

4. Sensitivität von Vergabeergebnissen auf Nichtpreis-Kriterien

- Preisunterschiede zwischen Gewinnern und Verlierern in Tendern vergleichen, bei denen technische oder Qualitätsbewertungen veröffentlicht sind.

- Segmente identifizieren, in denen Nichtpreisattribute (Lieferhistorie, Qualität, Service) es Bestandsanbietern ermöglichen, Preisprämien zu halten.

Diese Analysen können in Wettbewerber-Playbooks operationalisiert werden, z. B.: Generika A ist in Mitteleuropa konsequent der aggressivste Frühstarter, aber moderat in den Nordics; Originator B tauscht Preis gegen Volumen nur dort, wo nationale Volumen-Preis-Schemata verfügbar sind.

Fortgeschrittene Analytik und KI

Machine-Learning-Ansätze erhöhen die Prognosekraft, indem sie die Beziehung zwischen Stückpreisen und mehreren Prädiktoren modellieren: Tendertyp, Anzahl der Bieter, Markt, Vertragslaufzeit und politische Rahmenbedingungen.

Anwendungsfälle:

- Preisvorhersagemodelle, die wahrscheinliche Gewinnpreisspannen für kommende Tender schätzen.

- Win-Probability-Modelle, die die Erfolgschancen bei unterschiedlichen Preisniveaus innerhalb des Korridors simulieren.

- Signalerkennung, die Abweichungen im Wettbewerbsverhalten gegenüber historischen Mustern markiert und auf strategische Änderungen hinweist.

Solche Modelle sind besonders nahe am LOE wertvoll, wenn die Unsicherheit am größten ist und Wettbewerber ihre Playbooks in Echtzeit anpassen.

Intelligenz in Preiskorridore und Gebotsrichtlinien übersetzen

Das Sammeln und Analysieren von Daten allein reicht nicht aus; das übergeordnete Ziel ist, den Teams, die für die Festlegung von Tenderpreisen verantwortlich sind, einfache und vertrauenswürdige Handlungsanweisungen zu liefern.

Von der Analyse zur operativen Anleitung

Eine praktische Struktur zur Operationalisierung von Guidance umfasst:

- Marktspezifische LOE-Playcards

- Fassen für jeden Markt zusammen: LOE-Rolle des Assets, Preiskorridor, Wettbewerber-Archetypen, zentrale politische Einschränkungen und relevante Volumina.

- Bid recommendation engines

- Für jeden laufenden Tender kombinieren sie Korridor, Wettbewerbermuster, Tendertyp und strategische Ziele, um einen empfohlenen Preis sowie obere und untere Grenzen vorzuschlagen.

- Entscheidungsprotokollierung und Lernschleifen

- Erfassen gewählte Preise, Begründungen und Ergebnisse; diese Informationen fließen zurück in Modelle und Playcards, um die Guidance kontinuierlich zu verfeinern.

Beispiel: Aus Vergabedaten Guidance ableiten

Betrachten wir ein LOE-Molekül mit folgenden Erkenntnissen aus Award-Analysen:

- Region A: Drei Generika sind eingetreten, und Tenderpreise haben sich innerhalb von zwei Tenderzyklen auf 25–30 % des Pre-LOE-Originatorpreises eingepegelt.

- Region B: Nur ein Biosimilar ist vorhanden; Preise liegen bei rund 60–65 % des Originatorniveaus, und die Tenders sind Multi-Winner.

Für einen nationalen Tender in Region A könnte die Guidance Folgendes festlegen:

- Korridor: 20–35 % des Pre-LOE-Preises

- Strategische Empfehlung: Volumenmaximierende Strategie, Gebote im Bereich 22–25 %, um Ankeranteile zu halten

- Verbindliche Governance: Business Case erforderlich, um über 30 % zu bieten, basierend auf historischen Auktionsdynamiken

Für Region B:

- Korridor: 45–70 %

- Strategische Empfehlung: Ausgewogene oder Premium-Nischen-Position im Bereich 55–65 %, Schwerpunkt auf Nichtpreis-Attribute

- Bedingungen für aggressivere Preisgestaltung: Nur, wenn der Tender auf Winner-Takes-Most umgestellt wird oder Volumengarantie deutlich steigt

Guardrails und Governance

Um wertvernichtende Entscheidungen zu vermeiden, sollten Organisationen einführen:

- Globale und regionale Guardrails für Mindestmargen und maximale Rabatte bei LOE.

- Eskalationsschwellen für Gebote außerhalb empfohlener Korridore oder bei großen Einzelkundenvolumina.

- Governance-Komitees, die hochrelevante LOE-Tenders prüfen, insbesondere in frühen Zyklen, in denen Referenzwerte gesetzt werden.

Anpassung an lokale Märkte und Vertragsbedingungen

Selbst mit globalen Rahmenwerken muss LOE-Tender-Pricing an lokale Gegebenheiten angepasst werden.

Marktarchetypen

Häufige Archetypen umfassen:

- Hoch zentralisierte, tendergetriebene Systeme

- Nationale oder regionale Monopolkäufer, häufig Single-Winner-Tenders, starker Preisdruck, aber auch große, vorhersehbare Volumina.

- Hybride Systeme mit gemischten Tender- und Erstattungskanälen

- Krankenhaus-Tenders existieren neben Retail-Erstattungen; Preissignale aus einem Kanal beeinflussen den anderen.

- Fragmentierte, krankenhausbasierte Tender

- Mehrere Krankenhausnetzwerke oder Versicherer führen unabhängige Tenders durch; Wettbewerbsdynamik und Preiselastizität variieren stark.

Das LOE-Framework sollte differenzierte Rabattbänder, Volumenerwartungen und Teilnahmebedingungen für jeden Archetyp festlegen.

Rolle der Vertragsbedingungen

Die Vertragsgestaltung kann die Ökonomie scheinbarer „Headline-Preise“ wesentlich beeinflussen:

- Volumen-Preis-Verträge: Tiefere Rabatte im Austausch für garantierte oder Mindestvolumina können attraktiv sein, wenn Produktionskapazität und Lieferzuverlässigkeit hoch sind.

- Multi-Winner-Tenders: Geringere Preiselastizität erlaubt höhere Preise, wenn Nichtpreis-Kriterien und Lieferkontinuität wichtiger sind.

- Outcome- oder Performance-verknüpfte Verträge: Besonders relevant für Biologika und komplexe Therapien, bei denen Kostenträger höhere Preise im Austausch für Risk-Sharing akzeptieren.

Tender-Pricing-Guidance sollte daher stets als Funktion von Stückpreis und Vertragsstruktur ausgedrückt werden (Volumen, Laufzeit, Exklusivität, Vertragsstrafen).

Operating Model und Technologie-Enabler

Cross-funktionale LOE-Teams

Effektives LOE-Tender-Pricing erfordert koordinierte Beiträge von:

- Globalem und regionalem Pricing sowie Market Access.

- Tender- und Vertragsmanagement-Teams.

- Finanz- und Business-Planning.

- Supply Chain und Produktion.

Die Einrichtung cross-funktionaler LOE-“Squads” für priorisierte Assets stellt sicher, dass strategische Intention, Korridordesign, Wettbewerbsinformationen und operative Guidance aufeinander abgestimmt sind.

Daten und Tools

Wesentliche Enabler umfassen:

- Zentraler Tender- und Vertragsdaten-Lake: Aggregiert öffentliche Vergaben, interne Gebotsverläufe und Vertragsbedingungen.

- Analytics- und KI-Plattformen: Fähigkeit, große Mengen an Beschaffungsdaten zu verarbeiten, Preise und Gewinnwahrscheinlichkeiten vorherzusagen und Veränderungen im Wettbewerbsverhalten zu erkennen.

- Workflow-integrierte Guidance-Tools: KI-gestützte Tender-Pricing-Assistenten, die direkt in Gebotsvorbereitung und CRM-Systeme integriert werden, sodass Guidance am Point of Decision verfügbar ist.

Spezialisierte Plattformen, darunter solche, die auf Tender-Intelligence und Pricing-Entscheidungsunterstützung fokussieren (wie Vamstars KI-gestützte Lösungen für Tender und Pricing), zeigen, wie diese Fähigkeiten kombiniert werden können, um nahezu Echtzeit-Guidance zu liefern, basierend auf Vergabedaten, Preisverläufen und Vertragsstrukturen.

Implementierungsfahrplan

Ein pragmatischer Ansatz zum Aufbau von LOE-Tender-Pricing-Fähigkeiten kann vier Phasen folgen:

Phase 1 – Diagnose und Priorisierung

- Identifizierung des LOE-Portfolios für die nächsten 3–5 Jahre, mit Umsatzrisiken nach Region.

- Märkte in Archetypen einordnen und vorläufige LOE-Rollen zuweisen (Cash Generator, Nische, selektiv).

- Schnelle Analyse von Vergaben und Preisverläufen für 2–3 Leitmoleküle durchführen, um den aktuellen Stand zu ermitteln.

Phase 2 – Korridordesign und Pilot

- Preiskorridore für ausgewählte Asset–Markt-Kombinationen auf Basis verfügbarer Vergabe- und Vertragsdaten entwickeln.

- Playcards und einfache Szenariotools für Frontline-Teams in einem Teilbereich priorisierter Märkte erstellen.

- Pilotprojekt über einen LOE-Zyklus oder eine Schlüssel-Tender-Periode durchführen; Entscheidungen, Begründungen und Ergebnisse erfassen.

Phase 3 – Skalierung und Implementierung intelligenter Guidance

- Korridormethodik auf breiteres LOE-Portfolio und zusätzliche Märkte ausweiten.

- Vergabeanalysen in standardisierte Tender-Pricing-Workflows über KI-gestützte Tools und Dashboards integrieren.

- Governance-Strukturen, Guardrails und Leistungskennzahlen formalisieren (z. B. beibehaltene LOE-Umsätze, Marge vs. Plan, Abweichungen zwischen empfohlener und tatsächlicher Gebotsstrategie).

Phase 4 – Kontinuierliche Verbesserung und Lernen

- Modelle und Korridore regelmäßig aktualisieren, sobald neue Vergaben, Wettbewerber und politische Rahmenbedingungen auftreten.

- Post-Tender-Reviews nutzen, um Annahmen zu Preiselastizität, Wettbewerbsstrategien und Volumenreaktionen zu verfeinern.

- LOE-Learnings in frühere Lebenszyklusphasen zurückführen und Start- sowie Mid-Cycle-Pricing-Strategien informieren.

Risikomanagement und Governance

LOE-Tender-Pricing ist nicht nur eine Frage der Optimierung; Fehltritte können systemische Folgen haben:

- Übermäßiger Preiskampf kann die Lieferfähigkeit untergraben und zu Medikamentenengpässen führen, insbesondere bei Generika.

- Tiefe Rabatte in einem Markt können in internationale Referenzsysteme „leaken“ und Preise anderswo drücken.

- Übermäßige Abhängigkeit von einem einzigen Lieferanten in Tenders kann Risiken für die Versorgungssicherheit der Gesundheitssysteme sowie Reputationsrisiken für Hersteller im Falle von Engpässen schaffen.

Robuste Governance-Mechanismen sollten daher umfassen:

- Ethische und Nachhaltigkeitsaspekte bei Preisentscheidungen, insbesondere in Märkten mit wenigen alternativen Lieferanten.

- Strukturierte Risikoanalysen für große LOE-Tenders, einschließlich Liefer-, Reputations- und Politikrisiken.

- Szenarioplanung für negative Entwicklungen, z. B. unerwartet aggressive Wettbewerber oder neue politische Instrumente (z. B. volumenbasierte Beschaffungsvorgaben).

Fazit

Der Verlust der Exklusivität ist nicht länger eine vorhersehbare, lineare „End-of-Life“-Erosionskurve. In tendergetriebenen Märkten stellt er einen Wendepunkt dar, an dem Daten, Analysen und disziplinierte Strategien den Verlauf von Umsatz und Marge erheblich verändern können. Preisrückgänge von 30–80 % nach LOE sind in einkommensstarken Märkten üblich, doch Zeitpunkt, Ausmaß und Verteilung dieser Erosion werden stark davon beeinflusst, wie Originatoren und Wettbewerber in den ersten Tenderzyklen agieren.

Durch die systematische Analyse von Vergaben, den Aufbau robuster LOE-Preiskorridore und die Integration intelligenter Guidance in die Frontline-Workflows können Pharma- und MedTech-Organisationen von reaktiven Rabatten zu proaktivem Wertmanagement übergehen. Cross-funktionale LOE-Teams, unterstützt durch KI-gestützte Tender- und Pricing-Plattformen, stellen sicher, dass jedes Gebot nicht nur auf lokaler Intuition basiert, sondern ein globales Verständnis für Wettbewerbsdynamik, Vertragsökonomie und langfristige strategische Ziele widerspiegelt.

Quellen:

Die Daten in diesem Bericht wurden aus öffentlich zugänglichen Informationen zusammengestellt, mit Vamstars internen Marktkenntnissen und Analysen kombiniert und stützen sich auf die folgenden Quellen:

- Merck / Keytruda – Umsatz und Kontext zum Verlust der Exklusivität:

- Gardasil 9 – Umsatz und Zeitpunkt der US-Patentauslauf:

- Eliquis und Opdivo – Umsatz und Patentauslauf-Horizont:

- Branchenspezifische Schätzungen zum Patent Cliff für 2027–2028 und 2025–2030:

- Größe und Ausblick des globalen Marktes für orthopädische Implantate:

- Marktgröße und Prognose für Drug-Eluting Stents (DES):

- https://www.grandviewresearch.com/horizon/outlook/drug-eluting-stent-market-size/global

- https://www.businesswire.com/news/home/20240501698204/en/Global-Drug-Eluting-Stents-Strategic-Research-Report-2024-Market-to-Reach-11.7-Billion-by-2030—JJ-Exit-from-DES-Market-Improves-Prospects-for-Competitors—ResearchAndMarkets.com

- Ausblick auf den Markt für Transkatheter-Aortenklappenersatz / strukturelles Herz:

- EU-öffentliche Medizinprodukte-Tenders und jährlicher Vertragswert: