Veuillez fournir votre e-mail pour télécharger la ressource

Praful Mehta, PDG de Vamstar

Résumé exécutif

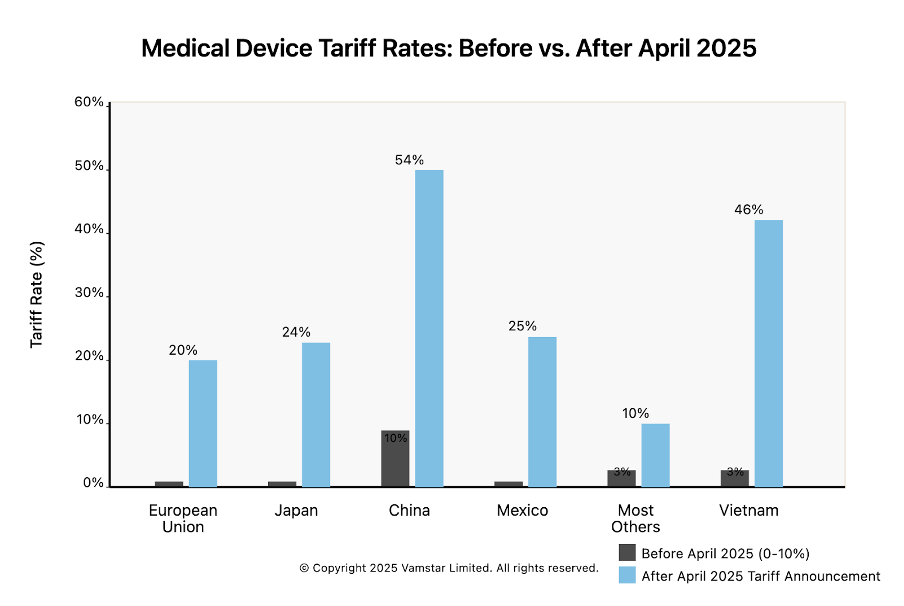

Nouveaux tarifs douaniers généralisés sur les dispositifs médicaux : Le 2 avril 2025, les États-Unis ont annoncé de nouveaux droits d’importation étendus, incluant un tarif universel de 10 % sur toutes les importations, avec des taux encore plus élevés pour certains partenaires commerciaux. Les dispositifs médicaux, auparavant soumis à des droits faibles voire nuls, sont désormais directement concernés. Par exemple, les importations en provenance de l’Union européenne (UE) sont désormais soumises à un tarif de 20 % (contre 0 % auparavant), celles du Japon à 24 %, de la Chine à 54 % (incluant les droits issus de la guerre commerciale précédente) et du Mexique à 25 %. Ces tarifs marquent un changement radical par rapport au régime historiquement favorable appliqué aux produits medtech.

Chaînes d’approvisionnement mondiales complexes perturbées : L’industrie des dispositifs médicaux repose sur une chaîne d’approvisionnement mondiale complexe — allant des plastiques bruts, métaux et composants électroniques jusqu’à la fabrication en plusieurs étapes, l’assemblage, la stérilisation et le conditionnement à travers plusieurs continents. Ces nouveaux tarifs introduisent des frictions et des coûts à chaque étape. Les chaînes de valeur transfrontalières, autrefois optimisées pour le coût et l’efficacité, font désormais face à une « taxation » tarifaire aux points d’importation, affectant tant les entreprises américaines qu’européennes. Les droits de douane agissent comme un coût supplémentaire sur les matières premières et les composants importés, augmentant les coûts de production et compliquant la logistique.

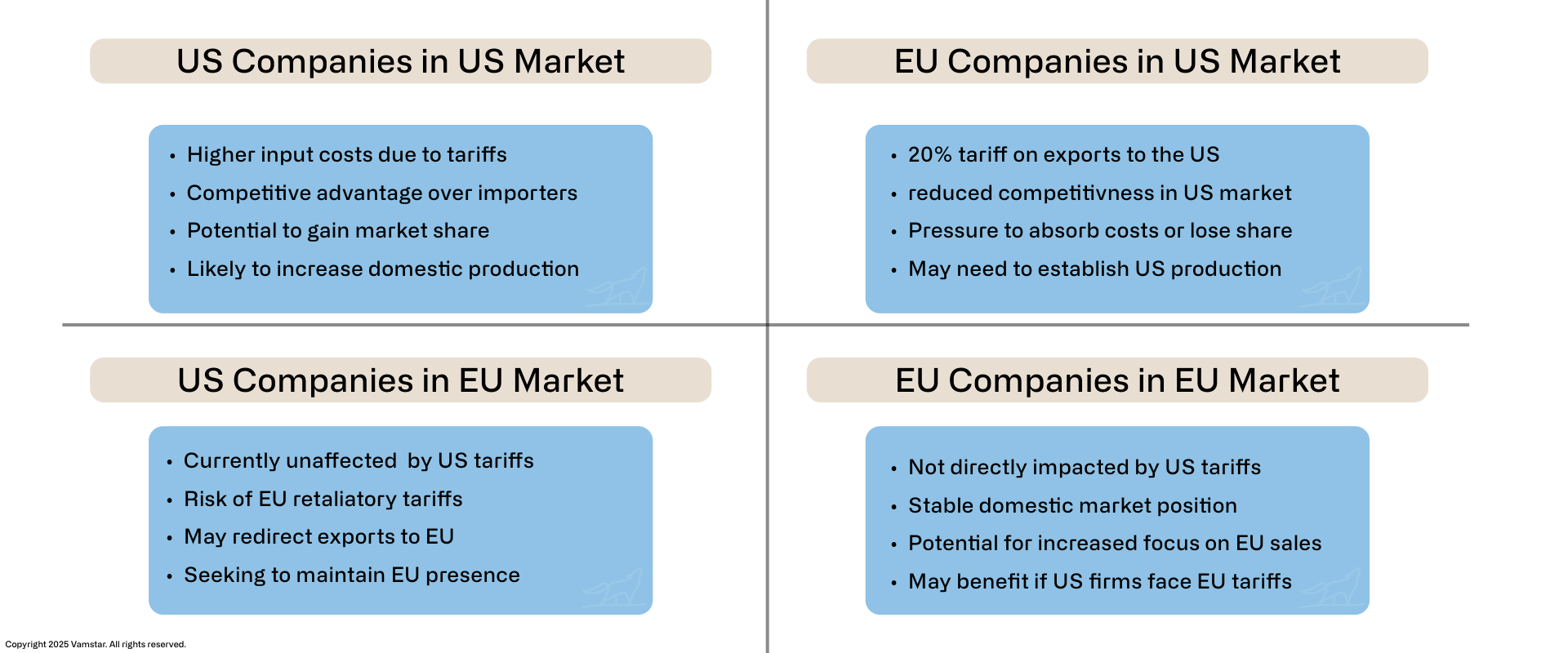

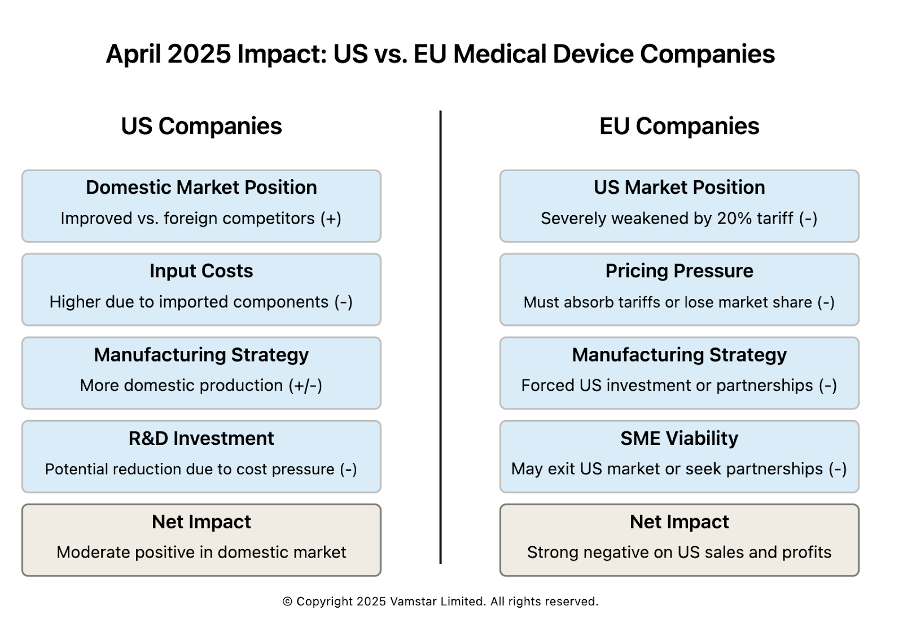

Impacts différenciés : États-Unis vs Europe : Les entreprises américaines et européennes de dispositifs médicaux sont affectées de manière distincte. Les sociétés américaines qui importent des intrants clés (métaux spéciaux, composants électroniques, sous-ensembles) subissent une hausse des coûts d’approvisionnement, ce qui pourrait réduire leurs marges ou les contraindre à augmenter les prix sur leur marché domestique. Toutefois, elles pourraient aussi bénéficier d’un avantage concurrentiel aux États-Unis si les produits finis de leurs concurrents étrangers deviennent plus chers en raison des droits de douane. Les entreprises européennes exportant vers les États-Unis font désormais face à un obstacle tarifaire de 20 %, ce qui réduit leur compétitivité sur ce marché américain crucial. Beaucoup devront soit localiser leur production aux États-Unis, soit absorber les coûts, soit les répercuter. Le marché intérieur européen n’est pas directement touché par ces tarifs américains, mais les entreprises européennes pourraient en subir les conséquences si l’UE riposte avec des droits de douane sur les dispositifs médicaux américains. Les multinationales comme les PME sont exposées — bien que les grandes entreprises disposent d’une plus grande flexibilité pour adapter leurs chaînes d’approvisionnement que les plus petites.

Vulnérabilités par étape de la chaîne d’approvisionnement : L’approvisionnement en matières premières constitue un premier point de pression — les droits de douane sur l’acier, l’aluminium, les polymères et les composants électroniques importés augmentent les coûts d’intrants pour la fabrication des dispositifs. La fabrication et l’assemblage ont souvent lieu dans des pays à faible coût (par exemple, le Mexique, l’Irlande, le Costa Rica, la Chine) pour desservir les marchés mondiaux ; ces modèles de production transfrontaliers sont désormais pénalisés par les tarifs. Les processus de stérilisation et de conditionnement, s’ils sont effectués à travers les frontières, entraînent également des coûts supplémentaires. Les réseaux qui acheminent les dispositifs finis à l’échelle internationale (souvent en expédiant les produits depuis des centres de fabrication centraux vers des centres de distribution régionaux) font désormais face à des coûts rendus plus élevés aux frontières, perturbant les modèles établis de coûts de distribution.

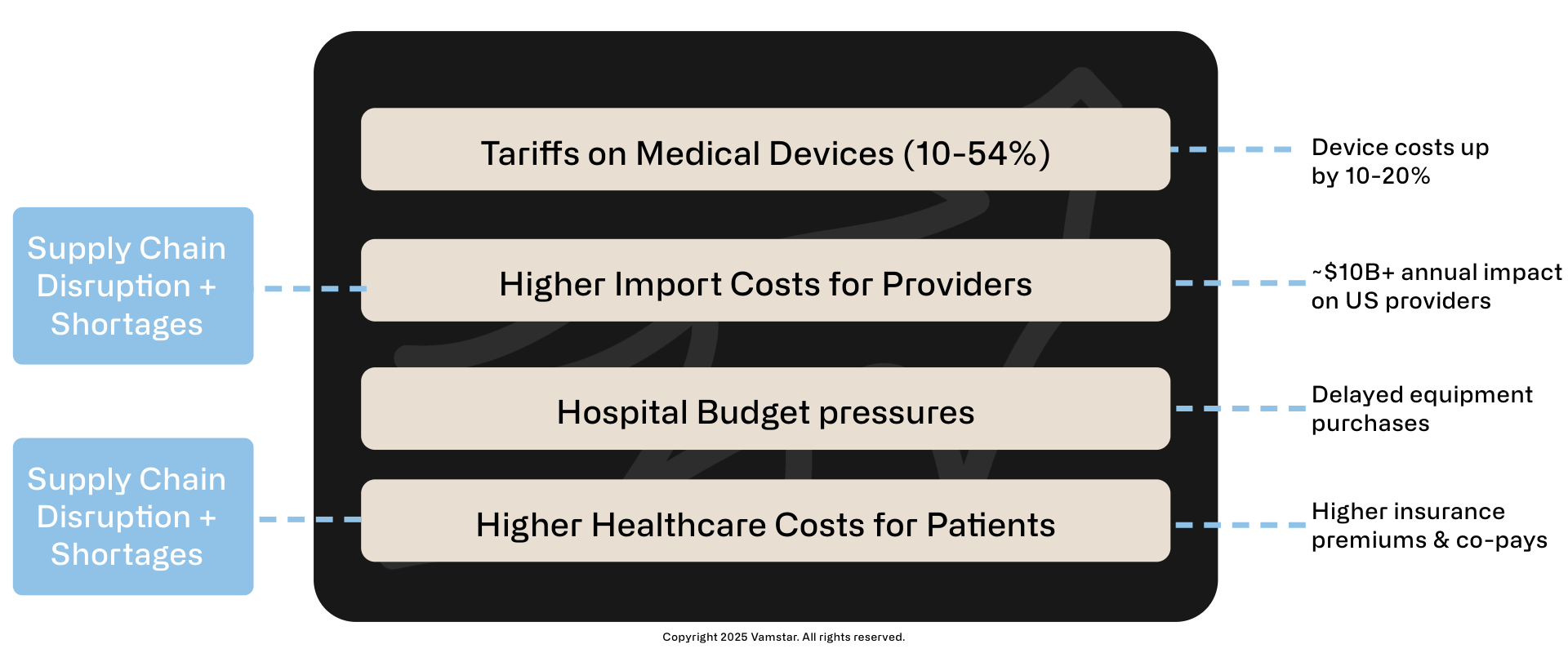

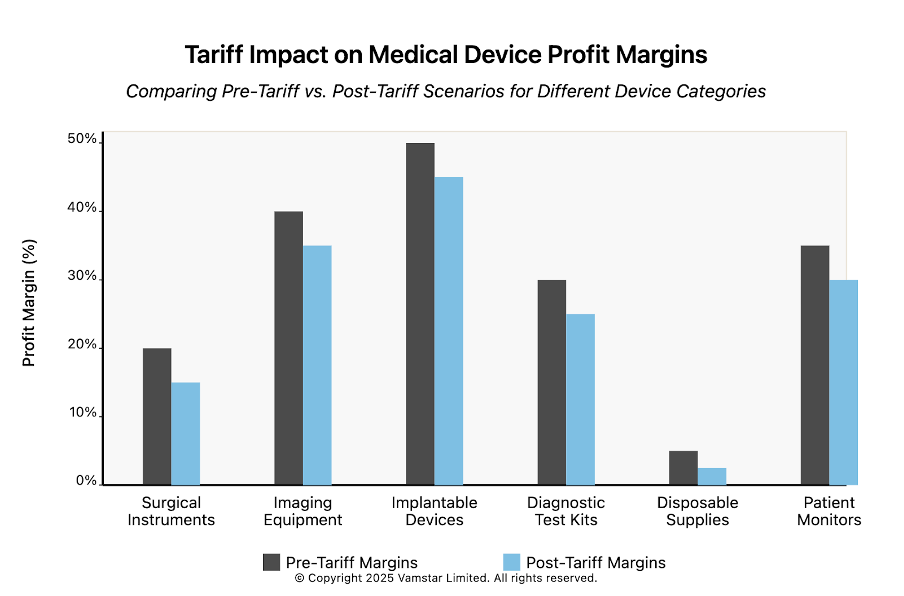

Conséquences sur le compte de résultat et la tarification : Les nouveaux droits de douane fonctionnent comme une taxe indirecte sur le secteur medtech, imposant des choix difficiles en matière de tarification et de rentabilité. Les entreprises pourraient devoir augmenter les prix des dispositifs (ce qui affecterait les hôpitaux et les patients), ou absorber le choc tarifaire en acceptant une réduction de leurs marges. Par exemple, un dispositif importé d’Europe qui bénéficiait auparavant d’une marge bénéficiaire de 20 % verrait cette marge entièrement annulée par un droit d’importation de 20 % si les prix restaient constants. Notre analyse montre que les taux de droits de douane dans le nouveau régime dépassent largement ceux de l’ancien — la Chine et le Mexique étant particulièrement touchés par des augmentations marquées (voir Figure 2). Cela menace les budgets alloués à la R&D et pourrait ralentir l’innovation, les entreprises étant contraintes de réduire leurs dépenses. Les hôpitaux, qui consacrent environ 10,5 % de leur budget aux fournitures médicales, pourraient voir ces hausses de coûts se propager à l’ensemble du système de santé.

Stratégies et scénarios : Les entreprises disposant d’implantations de production réparties (usines aux États-Unis et en Europe ou en Asie) réévaluent actuellement leur stratégie de chaîne d’approvisionnement. Certaines transfèrent la production destinée au marché américain vers des installations situées aux États-Unis afin d’éviter les droits de douane, tout en utilisant les usines européennes pour approvisionner l’Europe — il s’agit en somme d’une régionalisation de la production. D’autres pourraient augmenter leurs niveaux de stocks ou recourir à des entrepôts sous douane et à des mécanismes de restitution des droits pour atténuer les coûts. Toutefois, ces ajustements exigent du temps et du capital. Les PME, souvent dépendantes d’un seul site de production, sont confrontées à des décisions difficiles car leur marge de manœuvre est limitée. Les droits de douane incitent à une chaîne d’approvisionnement plus localisée afin d’accroître l’efficacité des réseaux mondiaux.

Catégories de dispositifs fortement impactées : Certains segments de dispositifs sont particulièrement touchés. Les instruments chirurgicaux (largement composés de métaux, souvent importés d’Asie ou d’Europe) supportent désormais des coûts plus élevés en raison des droits de douane sur les métaux et sur les produits finis. Les équipements d’imagerie (IRM, scanners, etc., souvent fabriqués par des entreprises européennes ou japonaises) font face à des droits d’importation élevés aux États-Unis, ce qui augmente les prix pour les hôpitaux américains ou pousse des fournisseurs comme Siemens et Philips à relocaliser une partie de leur production sur le territoire américain. Les fournitures médicales jetables (gants, blouses, seringues), majoritairement approvisionnées depuis la Chine et l’Asie du Sud-Est, étaient déjà soumises à des droits de douane et subissent désormais des taux encore plus élevés, ce qui risque de provoquer des pénuries ou des hausses de prix sur des articles essentiels. Les implants et les dispositifs médicaux électroniques sont affectés par les droits de douane sur les intrants bruts (par exemple, le titane importé ou les semi-conducteurs asiatiques), ce qui pourrait entraîner une hausse des coûts pour les dispositifs implantables vitaux et les appareils de diagnostic.

Perspectives : En résumé, les droits de douane d’avril 2025 représentent un obstacle majeur pour le modèle de chaîne d’approvisionnement mondiale de l’industrie des dispositifs médicaux. Ce document de référence cartographie les étapes de la chaîne d’approvisionnement et analyse comment ces nouvelles barrières commerciales modifient le paysage aux États-Unis par rapport à l’Europe. Une approche attentiste est risquée — une adaptation précoce et une gestion stratégique de la chaîne d’approvisionnement seront essentielles. Les entreprises qui réorientent de manière proactive leurs sources d’approvisionnement et leur production, négocient avec leurs partenaires et s’engagent auprès des décideurs politiques (comme le font actuellement les organisations sectorielles telles qu’AdvaMed et MedTech Europe) seront mieux positionnées pour faire face aux évolutions. Les sections suivantes présentent une analyse détaillée et structurée.

Impact des droits de douane sur les soins de santé – Avril 2025

Effet en cascade des tarifs douaniers sur les dispositifs médicaux

Figure 1 : Impact du tarif douanier sur les coûts des soins de santé

Impacts clés

- Dépenses des hôpitaux américains en fournitures médicales : ~10–20 milliards USD par an (2023)

- Impact estimé des droits de douane de 10–20 % sur les importations : ~10–20 milliards USD par an

- Impact potentiel à long terme : ralentissement de l’innovation, retards dans l’amélioration des soins

Introduction

L’annonce tarifaire de l’administration américaine le 2 avril 2025 marque un tournant décisif pour le commerce mondial des technologies médicales. Lors d’une cérémonie dans la roseraie de la Maison-Blanche qualifiée de « Jour de la Libération », le président Trump a dévoilé un nouveau plan tarifaire d’envergure qui transforme fondamentalement le traitement réservé aux produits importés — y compris les dispositifs médicaux. Toutes les importations vers les États-Unis sont désormais soumises à un droit de douane de base de 10 %, certains produits en provenance de pays spécifiques étant taxés à des taux nettement plus élevés. Il s’agit là d’une rupture nette avec le passé. Historiquement, les dispositifs et fournitures médicaux bénéficiaient de droits de douane minimes, car considérés comme des produits humanitaires ou essentiels ; les principaux partenaires commerciaux appliquaient des taux nuls ou très faibles sur les produits medtech. Avant 2025, environ la moitié des importations américaines de produits médicaux critiques étaient exonérées de droits de douane, et la plupart des autres ne supportaient que quelques pour cent. Aujourd’hui, ce paysage a changé du jour au lendemain.

Cette introduction prépare le terrain pour une analyse approfondie de l’impact de ces nouveaux droits de douane américains — en vigueur depuis avril 2025 — sur la chaîne d’approvisionnement mondiale de l’industrie des dispositifs médicaux. Nous comparerons la situation avant et après la modification tarifaire, en distinguant les effets sur les parties prenantes aux États-Unis et en Europe. L’objectif de ce livre blanc est de fournir des éclairages stratégiques sur la cartographie des chaînes d’approvisionnement, les implications en matière de coûts et les stratégies d’adaptation possibles.

Tarifs annoncés

Les éléments clés du paquet tarifaire américain d’avril 2025 sont les suivants :

- Tarif d’importation universel de 10 % : Un droit de douane uniforme appliqué à toutes les importations vers les États-Unis, mettant fin à tout traitement en franchise pour les dispositifs médicaux, quel que soit le pays d’origine.

- Tarifs réciproques pour les « acteurs déloyaux » : Des droits de douane plus élevés sont imposés aux pays considérés comme adoptant des pratiques commerciales inéquitables. L’Union européenne est soumise à un tarif de 20 %, le Japon à 24 %, et la Chine à un tarif punitif total de 54 % (incluant un nouveau tarif de 34 % en plus des droits déjà en place) sur ses exportations vers les États-Unis. À noter : le Canada et le Mexique, bien qu’« exclus » du régime réciproque, sont néanmoins frappés de droits de douane de 25 % sur la majorité de leurs importations en raison d’autres différends commerciaux.

- Exemptions pour les produits pharmaceutiques : Les produits pharmaceutiques ont été largement exemptés ou reportés dans cette série de mesures (à la suite d’un lobbying intensif), ce qui permet aux importations de médicaments d’éviter les droits de douane immédiats. En revanche, les dispositifs et équipements médicaux ne bénéficient d’aucune exemption — un point particulièrement préoccupant pour les organisations professionnelles. AdvaMed (Advanced Medical Technology Association) a ouvertement critiqué ces droits de douane généralisés, les assimilant à une taxe indirecte sur la technologie médicale qui « augmentera les coûts globaux du système de santé » et freinera l’innovation.

Ces mesures interviennent dans un contexte commercial déjà en mutation. Entre 2018 et 2024, des droits de douane ciblés ont été imposés dans le cadre de la Section 301 (principalement sur les produits chinois), de la Section 232 (acier/aluminium) ainsi qu’à la suite de divers différends commerciaux, mais les dispositifs médicaux ont souvent été épargnés des mesures les plus sévères. De nombreux produits médicaux essentiels en provenance de Chine avaient bénéficié d’exemptions pendant la pandémie de COVID-19, en raison des impératifs de santé publique. En 2024, les États-Unis imposaient encore des droits de douane sur environ 5 milliards USD de produits médicaux chinois (soit environ 26 % de toutes les importations médicales américaines), tandis que des partenaires comme l’Union européenne bénéficiaient encore d’un commerce libre pour la plupart des catégories de technologies médicales. Cette ère a pris fin brutalement avec l’imposition des nouveaux droits de douane généralisés.

Importance sectorielle : Le secteur des dispositifs médicaux est à la fois fortement mondialisé et axé sur l’innovation. Des grandes multinationales aux petites et moyennes entreprises (PME) spécialisées, les acteurs du secteur s’approvisionnent en matériaux et composants à l’échelle mondiale pour produire une vaste gamme de produits, allant des simples gants chirurgicaux aux IRM de haute technologie. Les États-Unis et l’Europe sont profondément interconnectés dans ce commerce. Par exemple, le principal fournisseur de dispositifs médicaux importés en Europe est les États-Unis (représentant environ 45 % de la valeur des importations medtech européennes ces dernières années), et les États-Unis dépendent également de l’Europe et d’autres fournisseurs étrangers pour de nombreuses technologies médicales. Cette interdépendance signifie que toute barrière commerciale peut avoir des répercussions importantes, affectant les soins aux patients, les coûts et la compétitivité de l’industrie des deux côtés de l’Atlantique.

Ce rapport sectoriel se poursuit par une cartographie détaillée de la chaîne d’approvisionnement des dispositifs médicaux, suivie d’une comparaison entre l’ancien régime tarifaire et les nouveaux droits de douane d’avril 2025. Nous évaluons ensuite les impacts sur les entreprises américaines et européennes, en distinguant les multinationales des PME. Nous poursuivons avec des analyses de scénarios pour les entreprises disposant de capacités de production dans plusieurs régions, en examinant comment les droits de douane s’appliquent selon l’origine et la destination de la production. Nous analysons ensuite les implications sur les structures de coûts, la rentabilité et la compétitivité. Enfin, dans la dernière section, nous mettons en lumière les catégories de dispositifs particulièrement affectées par les droits de douane (instruments chirurgicaux, équipements d’imagerie diagnostique, implants, consommables, etc.), avant de conclure par des considérations stratégiques pour l’avenir.

En examinant à la fois les perspectives américaine et européenne, nous visons à mettre en lumière comment un même ensemble de politiques commerciales américaines peut entraîner des conséquences divergentes selon les zones géographiques et les contextes commerciaux.

Figure 2 : Taux de droits de douane sur les importations de dispositifs médicaux aux États-Unis – Régime précédent vs régime d’avril 2025

Cartographie de la chaîne d’approvisionnement des dispositifs médicaux (des matières premières à la distribution)

La première étape de notre analyse consiste à cartographier une chaîne d’approvisionnement type pour les dispositifs médicaux, depuis l’approvisionnement en matières premières jusqu’à la distribution sur le marché final. Cela constitue une base essentielle pour comprendre où les droits de douane s’appliquent et comment les perturbations se propagent. La chaîne d’approvisionnement des dispositifs médicaux est souvent décrite comme complexe, mondiale et fortement réglementée. Elle comporte une série d’étapes — chacune pouvant s’étendre sur plusieurs pays et entreprises.

1. Matières premières – Origine des intrants tels que plastiques, métaux et composants électroniques.

2. Fabrication de composants – Transformation des matériaux en pièces détachées ou sous-ensembles.

3. Assemblage des dispositifs – Intégration des composants pour former un dispositif médical fini.

4. Stérilisation – Stérilisation des produits (pour ceux qui le nécessitent) par des procédés tels que l’oxyde d’éthylène ou l’irradiation gamma.

5. Emballage – Conditionnement et protection du dispositif, souvent avec des matériaux spécifiques et un étiquetage réglementaire (y compris les instructions d’utilisation).

6. Distribution – Transport des dispositifs emballés vers les lieux de besoin : hôpitaux, cliniques, distributeurs ou utilisateurs finaux à travers le monde.

Chaque étape est régie par des normes strictes de qualité et de réglementation (par exemple, ISO 13485, FDA QSR), ce qui ajoute de la complexité, car les partenaires de la chaîne d’approvisionnement doivent être qualifiés et conformes. Les entreprises gèrent ces étapes par une combinaison d’opérations internes et de sous-traitance à des fournisseurs ou prestataires de services spécialisés. La Figure 2 ci-dessous illustre de manière conceptuelle ces étapes ainsi que les flux transfrontaliers typiques impliqués :

Dynamique des importations/exportations UE/États-Unis

Impact des droits de douane d’avril 2025 sur l’industrie des dispositifs médicaux

Figure 3 : Matrice des dépendances et du positionnement relatif

Étape 1 : Approvisionnement en matières premières

Les dispositifs médicaux commencent par les matières premières — les intrants de base. Les principales catégories comprennent :

- Plastiques utilisés dans les produits jetables (seringues, tubulures, poches IV), les boîtiers d’équipements, les implants (par exemple, le polyéthylène pour les implants orthopédiques), etc. Sources : résines dérivées du pétrole fournies par des entreprises chimiques à l’échelle mondiale (États-Unis, Europe, Moyen-Orient, Asie). Certains polymères spécialisés (comme les plastiques biocompatibles ou le caoutchouc de silicone) peuvent être produits dans un nombre limité de sites. Exemple : le polypropylène utilisé pour les seringues peut provenir d’une usine pétrochimique en Asie, puis être expédié vers une usine de moulage ailleurs.

- Métaux et alliages : essentiels pour les instruments chirurgicaux (acier inoxydable), les implants (titane, alliages cobalt-chrome), les composants mécaniques des dispositifs (châssis en aluminium, contacts électroniques en or), etc. Sources : métaux extraits et raffinés à l’échelle mondiale — l’acier peut venir d’Europe ou de Chine, le titane souvent du Japon ou de la Russie (avant 2022, avec des changements récents), et les terres rares (pour l’électronique, les aimants des IRM) en grande majorité de Chine. La nature mondiale de l’approvisionnement en métaux est notable : même si la fabrication finale de l’instrument a lieu en Allemagne ou aux États-Unis, l’acier brut peut être importé d’ailleurs.

- Électronique et semi-conducteurs : les dispositifs modernes (moniteurs, IRM, pompes à perfusion, pacemakers) reposent sur des composants électroniques — puces, capteurs, cartes électroniques, batteries. Sources : chaîne d’approvisionnement électronique mondiale avec des pôles en Asie de l’Est (Chine, Taïwan, Corée du Sud, Japon) pour les semi-conducteurs et les composants. Exemple : un moniteur patient peut contenir un microprocesseur taïwanais, des capteurs allemands et un écran sud-coréen. Ces pièces voyagent ensuite vers le site d’assemblage du dispositif.

- Textiles et autres : certains dispositifs comprennent des composants textiles (par exemple, blouses chirurgicales, pansements), souvent fabriqués à partir de coton ou de fibres synthétiques produites en Asie. Des produits chimiques et des réactifs pour les dispositifs de diagnostic (comme les bandelettes de test) peuvent également être considérés comme des intrants bruts, eux aussi issus d’une chaîne d’approvisionnement mondiale.

Avant l’entrée en vigueur des droits de douane, les entreprises optimisaient leur approvisionnement en fonction du coût et de la qualité, en s’approvisionnant souvent auprès des fournisseurs les plus compétitifs. Les fabricants de dispositifs américains pouvaient importer des tubes en acier de précision d’Allemagne ou des capteurs électroniques de Chine avec des droits négligeables. Désormais, avec l’imposition d’un droit de 10 % sur toutes les importations par les États-Unis (et des taux plus élevés sur certains pays), ces importations de matières premières deviennent sensiblement plus coûteuses.

Par exemple :

- Un fabricant américain de cathéters important des granulés plastiques ou de la résine depuis l’étranger devra payer un droit de douane de 10 % sur cette matière.

- Si ces granulés proviennent d’un fournisseur de l’Union européenne, le droit s’élève à 20 %. En provenance de Chine, le tarif atteint effectivement 54 % (puisque de nombreux produits chimiques figuraient déjà sur les listes tarifaires précédentes).

- Les métaux en provenance d’Europe sont désormais soumis à un droit de 20 %, ceux venant du Japon à 24 %, et ceux provenant d’autres pays à un minimum de 10 %. (L’acier et l’aluminium étaient déjà soumis à des droits de 25 % et 10 % dans le cadre de politiques antérieures, mais certaines exemptions accordées à des pays alliés ont désormais été annulées ou complétées par le nouveau régime.)

Pour les fabricants européens, l’approvisionnement en matières premières reste inchangé, sauf si les matériaux proviennent des États-Unis et que l’Union européenne applique des mesures de rétorsion. Début 2025, l’UE envisageait des contre-mesures tarifaires. MedTech Europe (l’association européenne des technologies médicales) a exhorté l’UE à exclure les technologies médicales et leurs intrants de toute mesure de rétorsion, en soulignant le risque pour les soins aux patients. L’organisation a fait remarquer qu’inclure les matières premières, composants ou dispositifs dans la liste de représailles de l’UE entraînerait une hausse des coûts et des retards d’accès pour les patients européens. En effet, la liste de représailles proposée par la Commission européenne incluait certains codes de produits médicaux — un point de discorde. Ainsi, les entreprises européennes pourraient être confrontées à des droits sur les matières premières en provenance des États-Unis si la guerre commerciale s’intensifie, mais pour l’instant, elles supportent principalement le coût des droits américains à l’export vers les États-Unis (ce qui sera traité plus loin).

En résumé, l’approvisionnement en matières premières est désormais une étape plus coûteuse et plus complexe pour les chaînes d’approvisionnement destinées au marché américain. Les entreprises chercheront à se tourner vers des pays fournisseurs moins lourdement taxés. Toutefois, compte tenu de l’ampleur du tarif « sur toutes les importations », les alternatives véritablement exemptes de droits sont rares (par exemple, l’approvisionnement aux États-Unis même, qui peut ne pas être envisageable pour certains matériaux ou s’avérer plus coûteux à la base, même en évitant les droits).

Étape 2 : Fabrication de composants

Les matières premières sont transformées en composants ou sous-ensembles destinés aux dispositifs médicaux finis. Cette étape mobilise souvent plusieurs fournisseurs spécialisés :

- Composants plastiques moulés : des usines (souvent en Asie ou au Mexique) réalisent le moulage par injection de pièces plastiques comme les corps de seringues, les connecteurs de cathéters, les boîtiers de dispositifs, etc.

- Pièces métalliques usinées ou forgées : les ébauches d’instruments chirurgicaux, les implants orthopédiques bruts, ou encore les pièces de précision (engrenages pour lits d’hôpital, bras de chirurgie robotique) peuvent être fabriqués dans des pays dotés de fortes capacités en usinage (Allemagne, Suisse, Japon) ou dans des zones à faible coût (le Pakistan est reconnu pour les instruments chirurgicaux de base, le Costa Rica et la Malaisie pour divers composants).

- Sous-ensembles électroniques : l’assemblage de circuits imprimés (PCB), de modules de capteurs ou d’écrans est fréquemment réalisé en Chine, à Taïwan, en Malaisie, etc., où se concentrent les chaînes d’approvisionnement en électronique. Même les entreprises medtech américaines ou européennes externalisent couramment l’assemblage de leurs PCB en Asie, avant de réimporter ces cartes pour l’assemblage final de leurs dispositifs.

À ce stade de la fabrication de composants, les chaînes d’approvisionnement sont souvent organisées en plusieurs niveaux. Par exemple, un ventilateur médical fabriqué aux États-Unis peut contenir un moteur provenant de Suisse, des cartes électroniques assemblées en Chine (avec des puces en provenance de Taïwan) et un boîtier en plastique fabriqué au Mexique. Ces composants sont réunis lors de l’étape finale d’assemblage. Chaque mouvement transfrontalier est désormais potentiellement soumis à des droits de douane :

- L’importation de composants aux États-Unis en vue de l’assemblage est désormais soumise à un droit d’au moins 10 %. Si ces composants proviennent de l’Union européenne ou du Japon, le droit s’élève à 20 à 24 %. En provenance de Chine, il atteint 54 %. Même les transferts intra-entreprise (par exemple, une usine du même groupe en Irlande envoyant des pièces à son site américain) sont concernés par ces droits à l’entrée sur le territoire américain.

- Certaines entreprises pourraient tenter d’effectuer davantage de fabrication de composants localement pour éviter ces droits. Toutefois, développer une nouvelle capacité de production locale prend du temps, et pour certaines pièces très spécialisées (comme un capteur de pression MEMS), les entreprises medtech américaines ou européennes dépendent souvent d’un nombre très restreint de fournisseurs mondiaux.

Le Mexique et d’autres pôles à faible coût sont particulièrement touchés à ce stade. Le Mexique est un centre majeur de fabrication de composants et de dispositifs destinés au marché américain. Dans le cadre de l’ALENA/AEUMC (NAFTA/USMCA), les composants pouvaient circuler sans droits de douane entre les États-Unis, le Mexique et le Canada, permettant une chaîne d’approvisionnement nord-américaine intégrée. Par exemple, des composants fabriqués aux États-Unis pouvaient être envoyés au Mexique pour y être assemblés, puis réimportés comme dispositifs finis sans aucun droit de douane. En réalité, 92 % des dispositifs médicaux fabriqués au Mexique sont exportés vers les États-Unis, représentant plusieurs milliards de dollars d’échanges. Désormais, toutefois, les États-Unis ont imposé un droit de douane de 25 % sur la plupart des importations en provenance du Mexique. Cela revient à annuler l’avantage du commerce en franchise. Une entreprise qui expédiait auparavant des composants à sa maquiladora de Tijuana et récupérait les dispositifs finis sans droits de douane fait désormais face à 25 % de droits à l’importation sur les produits réintroduits (sauf exclusions spécifiques ou mécanismes d’atténuation applicables). Cela peut bouleverser totalement le modèle économique : le Mexique offrait environ 25 % d’économies par rapport à une fabrication sur le sol américain, un avantage entièrement effacé si une taxe équivalente s’applique au retour. Nous reviendrons plus en détail sur ce point dans la section consacrée aux scénarios.

Pour les chaînes d’approvisionnement européennes, la fabrication de composants est souvent moins externalisée qu’aux États-Unis. Les entreprises européennes produisent fréquemment en Europe même pour les dispositifs à forte valeur ajoutée, bien qu’elles aient également recours à des sites à faible coût, comme la Tunisie ou l’Asie, pour les pièces plus simples. Une entreprise européenne important des composants de Chine était déjà soumise aux droits de douane européens (généralement faibles, autour de 2 à 5 % pour les composants technologiques). Elle n’est pas directement affectée par les droits de douane américains, sauf si ces composants sont intégrés dans des dispositifs destinés au marché américain (dans ce cas, une fois le dispositif final exporté vers les États-Unis, il est frappé d’un droit de douane). Les entreprises européennes important des composants fabriqués aux États-Unis pourraient être concernées par d’éventuels droits de rétorsion imposés par l’UE, mais cela reste à confirmer.

En résumé, au stade de la fabrication des composants :

- Les importateurs américains (y compris les filiales américaines d’entreprises européennes) subissent une hausse immédiate des coûts pour les composants fabriqués à l’étranger.

- Les fabricants situés dans les pays visés par les droits de douane (comme la Chine, désormais soumise à un tarif de 54 % aux États-Unis) risquent de perdre des parts de marché, les entreprises américaines cherchant des sources d’approvisionnement alternatives. En réalité, même [avant cette nouvelle vague], de nombreux fournisseurs avaient commencé à délocaliser leur production de la Chine vers le Viêt Nam, la Thaïlande ou le Mexique pour contourner les précédents droits de 25 %. Les nouveaux droits étendent désormais cette pression à ces pays également (par exemple, le Viêt Nam fait face à un tarif élevé de 46 % dans le cadre du régime de réciprocité). Cette sorte de « chasse à la taupe tarifaire » pourrait pousser les entreprises à se tourner vers des pays non ciblés par les nouvelles mesures (comme l’Inde ou la Malaisie, qui restent soumis au taux de base de 10 %).

- Les chaînes d’approvisionnement européennes sont moins perturbées au stade des composants, sauf en cas de répercussions globales sur les prix ou la disponibilité. Par exemple, si les droits de douane américains rendent les composants électroniques chinois invendables aux États-Unis, les fournisseurs chinois pourraient se réorienter vers d’autres marchés, ce qui pourrait affecter l’offre, la demande et les prix en Europe (soit un excédent, réduisant certains coûts, soit des pénuries si certains fournisseurs cessent leurs activités en raison de la perte de volumes à destination des États-Unis).

Étape 3 : Assemblage du dispositif

C’est à ce stade que toutes les pièces sont réunies pour former un dispositif médical final. L’assemblage peut aller de très simple (visser quelques composants) à extrêmement complexe (assemblage en salle blanche de stents ou cathéters, tests et calibrage approfondis pour les appareils d’imagerie). Le lieu d’assemblage est un choix stratégique : historiquement, de nombreuses entreprises ont assemblé leurs dispositifs dans des lieux optimisés selon un équilibre entre coût, compétences et proximité des marchés :

- États-Unis : les équipements haut de gamme et de grande taille (par exemple, les scanners CT) sont souvent assemblés aux États-Unis si ce pays constitue un marché clé — cela facilite également les inspections de la FDA et la co-localisation entre R&D et production pour les technologies complexes. Cependant, le coût de la main-d’œuvre y est élevé, c’est pourquoi, pour des dispositifs plus simples et produits en masse, les entreprises américaines ont souvent externalisé l’assemblage final à l’étranger.

- Europe (Irlande, Allemagne, etc.) : l’Irlande est un centre reconnu pour l’assemblage de dispositifs finis (notamment pour les multinationales américaines) grâce à sa main-d’œuvre qualifiée et à ses avantages fiscaux. L’Allemagne et la Suisse se spécialisent dans les dispositifs de précision (endoscopes, implants, etc.).

- Mexique, Costa Rica, Porto Rico : destinations privilégiées des entreprises américaines — main-d’œuvre moins coûteuse, mais proximité géographique et fuseaux horaires similaires. Avant 2025, l’accès en franchise de droits rendait le Mexique et le Costa Rica très attractifs pour l’assemblage final destiné au marché américain.

- Chine et Asie du Sud-Est : une partie de l’assemblage final, notamment des dispositifs médicaux électroniques et des produits médicaux grand public à bas coût (tensiomètres, lecteurs de glycémie), était réalisée en Chine, bien que les préoccupations liées aux droits de douane et à la propriété intellectuelle aient poussé certaines entreprises à éviter l’assemblage final en Chine même avant 2025. L’Asie du Sud-Est (Malaisie, Vietnam) a récupéré une partie de cette activité à mesure que la Chine devenait plus coûteuse en raison de la guerre commerciale.

Avec les nouveaux droits de douane, le lieu d’assemblage final a désormais des implications tarifaires majeures pour la vente sur le marché américain :

- Si l’assemblage final est effectué en dehors des États-Unis, l’importation du dispositif fini entraîne au moins 10 % de droits de douane, voire jusqu’à 54 % pour les produits en provenance de Chine, 20 % pour ceux venant de l’UE, etc. Il s’agit d’un coût direct appliqué lors du franchissement de la frontière américaine.

- Si l’assemblage final a lieu aux États-Unis, il n’y a aucun droit de douane sur le dispositif fini vendu sur le marché domestique — mais il faut garder à l’esprit que les composants importés auront déjà été soumis à des droits.

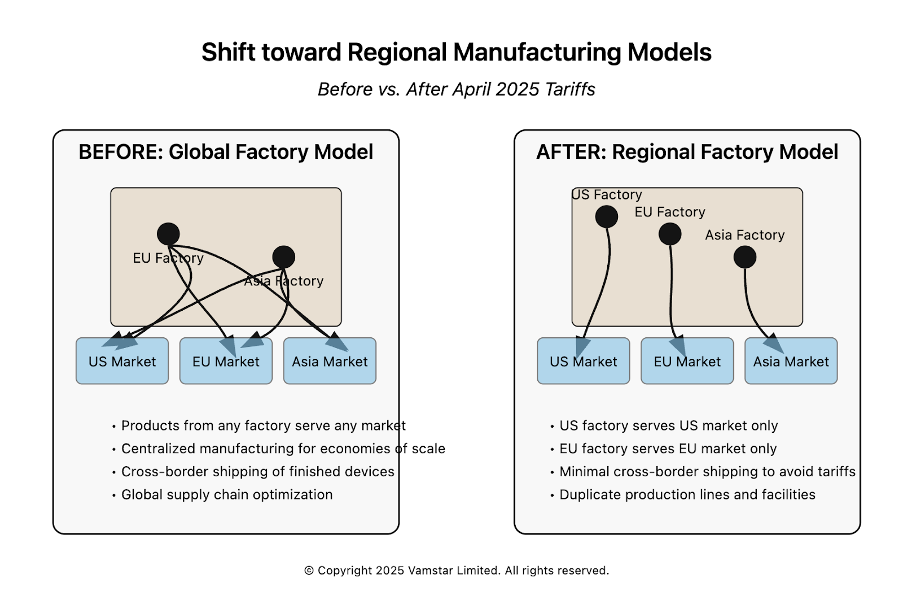

Certaines entreprises peuvent choisir de faire l’assemblage final aux États-Unis pour modifier l’origine du produit et ainsi réduire le taux de droit applicable. Par exemple, une entreprise européenne pourrait envoyer des sous-ensembles à sa filiale américaine, y effectuer les dernières étapes de montage, et apposer la mention « Fabriqué aux États-Unis » (si les critères d’origine sont respectés). Bien que les sous-ensembles aient déjà subi des droits à l’importation, la valeur ajoutée aux États-Unis pourrait permettre de qualifier le produit final comme d’origine américaine, évitant ainsi le droit plus élevé sur les produits finis. Cette stratégie ne fonctionne que si le tarif sur les composants est inférieur à celui sur le produit fini (avec un taux uniforme de 10 %, cela ne change pas grand-chose — sauf si cela permet d’éviter le droit de 20 % imposé à l’UE). - Les multinationales américaines disposant de sites de fabrication en double (États-Unis et UE/Asie) peuvent réallouer leur production. Par exemple, une entreprise peut décider que toute la production destinée au marché américain sera assurée par son usine aux États-Unis (même si cela entraîne des coûts de fabrication plus élevés, cela permet d’éviter les droits de douane), tandis que l’usine européenne servira l’Europe et les autres marchés mondiaux. Cela revient à abandonner un modèle d’usine globale au profit d’un modèle régionalisé. Ce repositionnement réduit les expéditions transfrontalières (et donc l’exposition tarifaire), mais au prix d’une perte d’économies d’échelle.

Les entreprises européennes font face à un choix difficile pour l’assemblage des produits destinés aux États-Unis : maintenir l’assemblage en Europe et accepter un droit de douane de 20 % à l’exportation, ou investir dans des opérations d’assemblage sur le sol américain. De nombreuses grandes entreprises medtech européennes (par exemple Siemens Healthineers, Philips, Getinge) disposent déjà de certaines installations d’assemblage aux États-Unis, mais peut-être pas pour toutes leurs lignes de produits. Elles pourraient accélérer leurs plans d’expansion de leurs capacités de fabrication aux États-Unis afin d’éviter les droits de douane. Les PME en Europe, en revanche, pourraient ne pas avoir les ressources nécessaires pour mettre en place une usine américaine ; elles pourraient se tourner vers des fabricants sous contrat aux États-Unis ou des partenariats, ou, malheureusement, réduire leurs exportations vers les États-Unis si cela devenait non viable.

Du point de vue américain, les PME nationales qui dépendent de l’importation de dispositifs finis pour les revendre sont directement pénalisées. Par exemple, un petit distributeur américain qui importe des instruments chirurgicaux de niche depuis l’Allemagne devra désormais payer 20 % de plus pour ces produits. Il pourrait essayer de répercuter ce coût sur les hôpitaux, mais ceux-ci ont des budgets fixes et d’autres fournisseurs concurrents. L’alternative serait de trouver un fabricant américain (qui n’existe peut-être pas pour ce type d’instrument de niche, ou qui pourrait proposer un produit de qualité inférieure). Nous reviendrons plus en détail sur les impacts commerciaux ultérieurement, mais il est déjà clair que le lieu d’assemblage final est devenu un facteur critique dans la planification de la chaîne d’approvisionnement.

Un autre aspect à prendre en compte à l’étape de l’assemblage est la conformité réglementaire. Certaines entreprises concentraient historiquement l’assemblage sur un seul site par produit afin de simplifier le contrôle qualité et les dépôts réglementaires. Disposer de lignes de production en double (une dans l’UE, une aux États-Unis) signifie une double conformité FDA et MDR européenne, des frais généraux supplémentaires et un risque de divergence en matière de qualité. Les droits de douane pourraient contraindre les entreprises à peser ces coûts face à ceux liés aux tarifs douaniers.

Étape 4 : Stérilisation

De nombreux dispositifs médicaux (en particulier ceux qui sont invasifs ou implantables, ainsi que les produits stériles à usage unique) doivent être stérilisés avant utilisation. La stérilisation est souvent sous-traitée à des entreprises spécialisées exploitant de grandes chambres de stérilisation (utilisant du gaz oxyde d’éthylène, des rayonnements gamma ou des faisceaux d’électrons). Les principaux acteurs mondiaux disposent d’installations aux États-Unis, en Europe, au Mexique, au Costa Rica, en Malaisie, etc.

Sur le plan logistique, l’approche typique est la suivante :

- Les dispositifs sont assemblés (souvent emballés dans une pochette poreuse permettant au stérilisant de pénétrer).

- Ils sont ensuite envoyés dans un site de stérilisation (qui peut se situer dans la même usine, à proximité ou parfois dans un autre pays selon la capacité ou les coûts).

- Après la stérilisation, ils peuvent retourner sur le site de fabrication ou partir directement vers l’emballage/la distribution.

Les droits de douane peuvent entrer en jeu si une expédition transfrontalière est nécessaire pour la stérilisation. Par exemple :

- Si une entreprise américaine fabrique des cathéters au Costa Rica (un scénario courant) puis les expédie aux États-Unis pour une stérilisation à l’ETO, cela était auparavant exempté de droits grâce au CAFTA. Désormais, sauf si le CAFTA est toujours respecté, ces cathéters entrant aux États-Unis pour stérilisation sont soumis au droit de douane de 10 % (ou de 25 % si le Costa Rica est traité comme le Mexique — bien que le Costa Rica n’ait pas été explicitement mentionné, on peut supposer qu’il relève de la catégorie « toutes importations : 10 % » puisqu’il ne fait pas partie des pays ciblés). L’entreprise pourrait essayer de procéder à la stérilisation au Costa Rica à la place, mais si la capacité ou la qualité pose problème, elle pourrait ne pas avoir d’autre choix.

- Certaines entreprises pourraient aussi recourir à Porto Rico (un territoire américain) ou à une stérilisation sur le sol national pour éviter une traversée de frontière. Porto Rico, par exemple, est un site important de fabrication pharmaceutique et medtech précisément parce qu’il se trouve dans le territoire douanier des États-Unis (aucun droit d’importation vers le continent).

La stérilisation en elle-même est un service ; les droits de douane s’appliquent aux biens, pas aux services. Mais comme les produits franchissent physiquement une frontière, cela déclenche un événement douanier. Une solution de contournement que certaines entreprises pourraient envisager est l’utilisation de zones franches douanières ou de régimes d’importation temporaire. Par exemple, les États-Unis disposent de dispositions permettant d’importer des marchandises pour traitement et réexportation sans droits (ou avec remboursement des droits si elles sont ultérieurement exportées). Si un produit est importé uniquement pour stérilisation puis réexporté, une entreprise peut demander une exemption ou un remboursement de droits de douane. En revanche, si le produit est destiné à la vente sur le marché américain, cela ne s’applique pas – le droit de douane sera exigible à l’entrée puisque le bien ne ressortira pas.

En Europe, si les entreprises doivent envoyer des articles à travers les frontières pour stérilisation, il n’y a aucun problème au sein de l’UE (marché unique). En revanche, si elles devaient envoyer les produits, par exemple, aux États-Unis pour une stérilisation gamma en raison d’un manque de capacité, cela devient désormais prohibitif sauf nécessité absolue.

Globalement, la stérilisation est un maillon petit mais essentiel. Les droits de douane incitent les entreprises à effectuer la stérilisation dans le même pays que l’assemblage ou la distribution finale pour éviter des passages frontaliers supplémentaires. Le secteur pourrait donc investir dans davantage de capacités de stérilisation régionales (par exemple, construire une installation ETO au Mexique afin que les produits soient stérilisés avant leur passage unique vers les États-Unis, plutôt que d’expédier des produits non stériles aux États-Unis puis de les réexpédier ensuite).

Étape 5 : Conditionnement

Le conditionnement est l’étape finale de la production – il comprend l’étiquetage final, l’emballage et la préparation des produits pour l’expédition. Souvent, le conditionnement est effectué sur le site de fabrication juste après la stérilisation (pour les produits stériles, l’emballage peut même faire partie intégrante du processus de stérilisation). Dans d’autres cas, des produits en vrac sont expédiés vers un centre de distribution régional, puis conditionnés ou assemblés en kits selon les besoins du marché local.

Par exemple, une entreprise peut fabriquer un dispositif en grande quantité, mais ajouter un conditionnement spécifique au pays de destination (langue, informations réglementaires) dans la région concernée. Certaines multinationales medtech disposent de centres de conditionnement et de kitting dans des pays comme la Belgique ou les Pays-Bas (pour le marché européen) et aux États-Unis (pour le marché des Amériques).

Si des entreprises expédient des dispositifs en vrac non emballés à travers les frontières pour un conditionnement final plus proche du client, les droits de douane s’appliquent désormais à ce mouvement. On peut donc s’attendre à ce que davantage d’entreprises envisagent le conditionnement à la source plutôt qu’au point de destination, en fonction de ce qui minimise le coût douanier :

- Conditionnement à la source : Si un dispositif est assemblé, par exemple, en Irlande, l’entreprise peut choisir de le conditionner et de l’étiqueter entièrement pour le marché américain directement en Irlande, puis de l’expédier comme produit fini. Inconvénient : gestion de stocks de multiples variantes spécifiques aux pays, loin du marché, avec moins de flexibilité. Avantage : une seule traversée de frontière.

- Conditionnement sur le marché : Si des pièces ou des dispositifs non emballés sont envoyés aux États-Unis pour y être conditionnés, ils subiront des droits de douane à l’entrée. Mais cela permettrait un conditionnement sur mesure. Toutefois, la valeur ajoutée par le conditionnement est faible, il est donc peu probable que cela permette de modifier l’origine du produit.

Les matériaux d’emballage eux-mêmes (boîtes, sachets, plateaux) peuvent être achetés auprès de fournisseurs mondiaux. Les droits de douane sur ces fournitures d’emballage (plastique, papier) pourraient légèrement augmenter les coûts de conditionnement, mais cela représente une part relativement faible de la structure de coût globale d’un dispositif.

Étape 6 : Distribution et Livraison au Marché Final

Une fois les dispositifs fabriqués, stérilisés et conditionnés, ils intègrent le réseau de distribution. Cela peut inclure :

- L’expédition depuis l’usine vers des entrepôts de distribution régionaux.

- La gestion des stocks et de l’inventaire sur les principaux marchés.

- L’expédition vers les hôpitaux, cliniques ou distributeurs.

La chaîne d’approvisionnement peut fonctionner selon un modèle de distribution centralisée (par exemple, une entreprise utilise un seul hub mondial puis expédie vers chaque pays) ou décentralisée (stock dans chaque région). Les droits de douane découragent fortement les modèles « hub-and-spoke » traversant la frontière américaine à plusieurs reprises. Par exemple, certaines entreprises utilisaient les États-Unis comme centre de distribution pour les Amériques – en important les produits aux États-Unis, puis en les réexportant vers l’Amérique latine. Avec un droit de douane de 10 % à l’entrée et seulement la possibilité de récupérer ce droit à la réexportation via un mécanisme de duty drawback (procédure complexe), il est désormais moins attractif de faire transiter les expéditions non américaines par les États-Unis.

De même, la distribution européenne évitera tout passage via les États-Unis. Une entreprise européenne fabriquant en Asie pouvait auparavant envoyer un lot vers son entrepôt américain et ensuite desservir aussi le Canada ou l’Amérique latine à partir de là. Avec les droits de douane, elle pourrait plutôt expédier directement vers ces autres pays depuis l’Asie ou établir un centre de distribution à Panama pour l’Amérique latine.

Du point de vue de la prestation de soins de santé aux États-Unis, ces ajustements de la chaîne d’approvisionnement sont en grande partie invisibles, mais ils pourraient avoir un impact sur les délais et la disponibilité. Les droits de douane introduisent de l’incertitude et poussent les entreprises à maintenir davantage de stock sur place pour amortir les perturbations (puisque le changement de source ou de trajet logistique peut entraîner des retards temporaires). Au cours des premiers mois d’application des droits de douane, il existe un risque de pénuries à court terme ou de tensions sur les achats pour certains articles, comme cela a été observé historiquement lors de l’instauration soudaine de barrières commerciales. L’American Hospital Association a mis en garde contre le fait que les droits de douane sur les fournitures médicales courantes comme les aiguilles, seringues et EPI pourraient perturber l’approvisionnement de ces articles essentiels auprès des prestataires. Par exemple, de nombreux hôpitaux américains dépendent des importations à bas coût de gants d’examen de Malaisie ou de gants chirurgicaux stériles de Thaïlande. Ceux-ci sont désormais soumis à des droits de 10 % (la Malaisie et la Thaïlande ne figurant pas parmi les pays fortement ciblés, le taux reste au niveau de base). Si les fournisseurs répercutent cette hausse, les budgets d’achat hospitaliers seront affectés ; s’ils tentent de l’absorber, cela pèsera sur leurs marges et possiblement sur leur capacité à maintenir l’approvisionnement à long terme.

Enfin, la distribution du dernier kilomètre (livraison au point d’utilisation) pourrait également subir des hausses de coûts répercutées. Le transport, en particulier le fret aérien, devient plus coûteux si les droits de douane augmentent. Certains dispositifs sensibles ou urgents sont expédiés par avion – y ajouter 10 à 20 % de droits de douane représente un impact non négligeable.

En Europe, si l’UE riposte, les dispositifs médicaux fabriqués aux États-Unis entrant dans l’UE pourraient être soumis à des droits de douane à l’importation. L’Europe importe de nombreux dispositifs médicaux avancés depuis les États-Unis (imagerie médicale, dispositifs cardiovasculaires, etc.). Si, par exemple, l’UE imposait un droit de 20 % en réponse, les hôpitaux européens pourraient faire face à une hausse des prix ou à des tensions sur l’offre. MedTech Europe a souligné qu’une guerre commerciale « œil pour œil » entre les États-Unis et l’UE sur les technologies médicales constituerait un « scénario perdant-perdant pour les économies et, surtout, pour les patients ». L’association insiste sur le fait qu’un accès ininterrompu est essentiel, et que les barrières commerciales « augmenteront les coûts de production et de distribution, retarderont l’accès des patients aux innovations critiques et nuiront à la compétitivité mondiale ».

Pour résumer la cartographie de la chaîne d’approvisionnement :

- La chaîne d’approvisionnement des technologies médicales est répartie mondialement à chaque étape, ce qui optimisait l’efficacité en régime de libre-échange mais engendre désormais de multiples points d’exposition aux droits de douane.

- Les droits de douane fragmentent effectivement la chaîne, incitant les entreprises à effectuer davantage de production de bout en bout dans un seul pays ou bloc commercial afin d’éviter des prélèvements multiples.

- Cela implique souvent de dupliquer certaines étapes (par exemple, plusieurs sites d’assemblage selon les marchés) au détriment de l’efficacité.

- La distribution vers les marchés finaux tendra à se régionaliser. Les entreprises chercheront à avoir les produits finis déjà présents à l’intérieur des frontières du marché cible afin d’éviter des droits de douane ou des retards de dernière minute.

Ayant cartographié ces étapes, la section suivante compare les régimes tarifaires avant et après avril 2025, afin de quantifier les évolutions de coûts et d’identifier les matériaux/produits désormais soumis à des droits de douane alors qu’ils en étaient auparavant exemptés.

Régime tarifaire précédent vs. nouveau régime (avril 2025)

Dans cette section, nous proposons une analyse comparative de la politique commerciale des États-Unis concernant les dispositifs médicaux, avant l’annonce d’avril 2025 et sous le nouveau régime tarifaire. Cela inclut les catégories de produits et matériaux touchés, ainsi que l’ampleur des changements. Comprendre cette évolution est crucial – de nombreuses décisions commerciales ont été prises sur la base des anciennes règles, aujourd’hui bouleversées.

Régime tarifaire des États-Unis avant avril 2025

Droits de douane généraux à l’importation : Les États-Unis, à l’instar de l’UE et de nombreuses économies développées, appliquaient historiquement des taux de droits de douane de la nation la plus favorisée (NPF) faibles sur les dispositifs médicaux. Comme mentionné, environ la moitié des produits médicaux entraient sans droits de douane, et beaucoup d’autres étaient soumis à des droits symboliques (2–5 %). Par exemple, le tarif NPF américain sur les instruments chirurgicaux (code SH 9018) était de 0 % dans de nombreux cas ; sur les dispositifs de surveillance des patients (SH 9018.19) également 0 % ; et sur certains textiles médicaux à usage unique, d’environ 7 %. Il existait quelques exceptions – par exemple certains couvre-chefs médicaux jetables à 6–8 % – mais dans l’ensemble, les droits de douane ne constituaient pas un facteur de coût important pour le secteur des technologies médicales avant 2018.

Tarifs liés à la guerre commerciale 2018–2021 : Le premier mandat de l’administration Trump a été marqué par l’imposition de droits de douane au titre de la Section 301 sur les importations chinoises. Ceux-ci ont été introduits par vagues (Listes 1 à 4) couvrant environ 370 milliards de dollars de marchandises. Les dispositifs médicaux et leurs composants figuraient dans certaines de ces listes, bien que des actions de lobbying aient permis d’obtenir des exemptions. Début 2020, environ 5 milliards de dollars d’importations médicales en provenance de Chine étaient soumis à un tarif de 25 %. Les produits touchés comprenaient des pièces d’équipements d’imagerie, certains instruments chirurgicaux et des consommables comme les gants. Pendant la pandémie de COVID-19, ces tarifs ont été critiqués pour avoir entravé l’accès à des produits essentiels. L’administration a temporairement suspendu les droits de douane sur certains produits critiques (77 articles médicaux bénéficiaient d’une exemption prolongée jusqu’au 31 mai 2025 sous l’administration Biden précédente). Des articles comme les champs opératoires stériles à usage unique, les éponges chirurgicales, les réactifs de diagnostic et les EPI figuraient sur cette liste d’exemption – ce qui signifie qu’ils seraient revenus à un tarif de 25 % à la mi-2025 en l’absence de prolongation ou si le nouveau régime tarifaire ne les remplace pas.

En plus des droits de douane spécifiques à la Chine :

- Droits de douane de la Section 232 (2018) : 25 % sur l’acier importé et 10 % sur l’aluminium, appliqués globalement. L’administration Trump a imposé ces mesures au nom de la sécurité nationale. L’UE, le Canada et le Mexique y ont d’abord été soumis, avant d’obtenir des exemptions ou des quotas à la suite de négociations entre 2019 et 2021. En 2024, les États-Unis avaient conclu des accords de quotas avec l’UE (pas de droits dans la limite du quota) et suspendu les tarifs avec le Canada et le Mexique. Le Japon conservait certains quotas. Ces droits ont indirectement accru le coût de production des dispositifs médicaux (l’acier et l’aluminium étant des intrants essentiels pour les équipements et instruments). Par exemple, les fabricants d’instruments chirurgicaux américains ont subi une hausse du prix de l’acier local, le prix de l’acier importé étant surtaxé à 25 %. L’acier européen n’était plus taxé après la trêve UE–États-Unis de 2021, mais en 2025, les nouveaux droits peuvent réimposer une taxe implicite de 20 % sur l’acier de l’UE, à moins que le quota 232 spécifique ne soit toujours appliqué séparément (les détails restent complexes).

- Autres différends commerciaux : Les États-Unis et l’UE se sont opposés sur les subventions aéronautiques (Airbus/Boeing), ce qui a conduit à des droits de douane mutuels sur divers produits en 2019–2020. La liste américaine incluait certains dispositifs médicaux (par exemple, certaines seringues ou équipements de diagnostic en provenance d’Allemagne ont été temporairement taxés à environ 15 % en 2020 dans ce cadre de représailles). Toutefois, ce différend a été suspendu à la mi-2021.

Résumé avant 2025 : Fin 2024, l’environnement tarifaire des États-Unis pour les technologies médicales était le suivant :

- Importations en provenance de Chine : généralement un droit de douane supplémentaire de 25 % sur de nombreux dispositifs/composants (à l’exception de ceux bénéficiant d’exemptions).

- Importations en provenance des alliés (UE, Japon, Royaume-Uni, etc.) : en grande partie exonérées de droits ou soumises à des droits très faibles, soit en raison de taux NPF (nation la plus favorisée) à 0 %, soit grâce à des suspensions spécifiques. Les technologies médicales bénéficiaient à cette époque d’un commerce transatlantique effectivement libre de droits.

- ALENA (Canada/Mexique) : exonération totale de droits pour tous les produits médicaux dans le cadre de l’AEUMC, tant que les règles d’origine étaient respectées (ce qui était le cas pour la plupart des dispositifs, compte tenu de l’intégration régionale).

- Catégories spécifiques : Les produits pharmaceutiques (médicaments, vaccins) avaient été explicitement exclus des droits de la Section 301. Les dispositifs médicaux n’avaient pas bénéficié d’une exclusion générale, mais certains avaient obtenu des exemptions au cas par cas. Les produits pharmaceutiques étaient généralement soumis à un droit de douane de 0 % en vertu de l’accord pharmaceutique de l’OMC – un statut que le secteur des technologies médicales cherchait à obtenir de manière analogue, sans y être parvenu formellement.

Côté européen avant 2025 :

- Le tarif NPF de l’UE sur la plupart des dispositifs médicaux est également faible (0–5 %). L’UE participe à des accords visant à éliminer les droits de douane sur de nombreux articles médicaux (et certains recoupent l’Accord sur les technologies de l’information pour les équipements médicaux de haute technologie).

- En représailles aux droits de douane américains sur l’acier en 2018, l’UE avait imposé des droits sur des produits américains, mais elle avait ciblé des produits politiquement sensibles comme les motos et le bourbon – pas les dispositifs médicaux. L’UE avait bien préparé une liste incluant des dispositifs médicaux au cas où les différends Airbus/Boeing ou sur l’acier s’aggraveraient, mais comme l’a souligné MedTech Europe, ces mesures ont été suspendues ou jamais pleinement mises en œuvre.

- Ainsi, les importations de dispositifs médicaux américains dans l’UE étaient généralement exemptées de droits de douane en 2024 – et réciproquement.

Structure de coûts sous le régime précédent : Prenons un kit d’instruments chirurgicaux importé aux États-Unis depuis l’Allemagne en 2024. Coût de base : 100 $. Droit de douane = 0 %. Coût pour l’importateur : 100 $, éventuellement augmenté de quelques pourcents de frais de transport. En 2025, ce même kit est soumis à un droit de douane de 20 % = 20 $, donc coût : 120 $ – une hausse significative.

Autre exemple : des gants en nitrile importés de Malaisie en 2024 étaient soumis à un tarif NPF d’environ 2–3 %. À la mi-2024, le représentant américain au commerce extérieur (USTR) sous Biden prévoyait de l’augmenter à 25 % d’ici 2026 dans le cadre d’un examen plus large de la chaîne d’approvisionnement. Avec la règle de Trump d’avril 2025, ce tarif pourrait avoir été immédiatement porté à 10 % (ou éventuellement inclus dans un tarif de 25 % pour tous les produits en provenance de Malaisie ? Non confirmé, probablement 10 %). La tendance était déjà à la hausse pour certains articles : les seringues et aiguilles en provenance de Chine étaient soumises à un tarif de 25 % et devaient passer à 50 % en août 2024 – une hausse massive, même avant le nouveau plan. Ces cas extrêmes montrent que pour certains produits jetables critiques, les coûts étaient déjà en augmentation et sont désormais alourdis par des droits de douane encore plus étendus.

Nouveau régime tarifaire (à partir d’avril 2025)

Le nouveau régime peut être résumé comme suit :

- 10 % de base sur tout (dispositifs médicaux, composants, matières premières, tout ce que vous voulez) entrant aux États-Unis. Si un article était auparavant à 0 %, il est maintenant à 10 %. S’il était auparavant à 5 %, il est maintenant à 10 %. S’il était auparavant soumis à la Section 301 à 25 %, il n’est pas clair si cela devient 25 + 10 ou simplement remplacé par 10 % ? En pratique, le plan de Trump a été décrit comme combinant un tarif universel avec des tarifs ciblés. Le langage suggère que les taux plus élevés spécifiques à certains pays remplacent le 10 % pour ces pays. Mais pour la Chine, ils ont explicitement dit 34 % en plus de l’existant, totalisant 54 %. Donc, il semble que :

- Pays non listés comme “spéciaux” : paient 10 %. (Cela inclut probablement des partenaires commerciaux mineurs, et possiblement des pays comme le Royaume-Uni, l’Australie, etc., qui n’ont pas été mentionnés.)

- UE : paie 20 % (au lieu de 10 %).

- Japon : 24 % (au lieu de 10 %).

- Chine : 54 % (soit 10 % + 34 % nouveaux + ancien existant 10 % (fentanyl) ou ? En réalité, il est dit que le taux de base est de 54 % avant d’ajouter les droits de Biden ou du premier mandat de Trump. C’est confus, mais cela semble indiquer un empilement : les anciens tarifs de 25 % restent, plus les nouveaux 34 %, plus peut-être certains droits spécifiques à 20 % liés au fentanyl. Cela pourrait signifier que certains produits médicaux chinois atteignent effectivement ~79 % si tout est cumulé – cependant, pour simplifier, nous utilisons 54 % comme “taux de base” actuel pour les medtechs chinois, tout en reconnaissant que c’est drastiquement élevé).

- Mexique & Canada : 25 % (cas particulier en raison d’autres différends). Ainsi, le libre-échange de l’ALENA est essentiellement suspendu sur la plupart des produits.

- Autres : Des analyses ont mentionné le Vietnam (46 %), la Corée du Sud pourrait également avoir un taux (peut-être autour de 20 % si considérée comme un “mauvais acteur” en matière de balance commerciale ou autre), et possiblement d’autres comme l’Inde pourraient être ciblés si jugés réciproques (l’Inde applique des droits de douane élevés sur les dispositifs médicaux américains, jusqu’à 20 % ou plus, donc les États-Unis pourraient réciproquer de manière similaire).

Pour le secteur medtech spécifiquement, cela signifie :

- Tous les dispositifs médicaux importés sont désormais soumis à un tarif, alors que beaucoup n’en avaient aucun. Importations depuis l’UE : désormais 20 % (changement majeur par rapport à 0). Importations depuis le Japon : 24 % (également depuis ~0). Cela couvre un large éventail de dispositifs : machines d’imagerie, équipements de diagnostic, instruments chirurgicaux, etc.

- Les matières premières et composants provenant de ces régions sont soumis aux mêmes taux. Par exemple, électronique en provenance du Japon : 24 %. Un aimant pour IRM venant du Japon ou de l’UE : 20–24 %. Cartes électroniques chinoises : 54 %. Même si un article ne figurait pas auparavant sur une liste tarifaire, il est désormais taxé à au moins 10 %, sauf exemption spécifique (hors produits pharmaceutiques).

- Consommables et accessoires : Beaucoup proviennent de Chine ou d’Asie. Ceux venant de Chine à 54 % excluent de facto de nombreux fournisseurs chinois du marché américain, sauf s’ils réduisent fortement leurs prix ou si les acheteurs n’ont pas d’alternative. Il est probable que les acheteurs américains se tournent vers d’autres pays pour les EPI de base et consommables. Mais ces autres pays sont quand même à 10 %. Ainsi, la source la moins chère pourrait désormais être, par exemple, le Vietnam ou l’Indonésie à 10 % de tarif, contre 54 % pour la Chine. On pourrait donc observer un nouveau déplacement des sources d’approvisionnement.

Catégories concernées : Contrairement aux anciens droits de douane ciblés, qui désignaient des codes SH spécifiques (avec certains dispositifs médicaux exemptés pour des raisons de santé publique), les nouveaux droits de douane généraux n’excluent pas les technologies médicales. AdvaMed et l’American Hospital Association ont déploré ce fait : les secteurs à mission humanitaire avaient auparavant été exemptés — ce n’est plus le cas. Ainsi, tout est concerné, des IRM aux pansements. Nous mettons en lumière :

- Équipements lourds : Imagerie (rayons X, IRM, échographie), appareils de radiothérapie, robots chirurgicaux, lits d’hôpitaux – souvent importés d’Europe ou du Japon. Tarifs désormais : 20–24 %. Exemple : une IRM à 1 million $ venant d’Allemagne coûte désormais 1,2 million $ à importer. Ce surcoût de 200 000 $ sera absorbé soit par le budget de l’hôpital, soit par les marges du fabricant, soit un peu des deux. Cela pourrait influencer les décisions d’achat – par exemple, un modèle américain (GE Healthcare) devient plus compétitif face à une IRM Siemens. Une conséquence potentiellement voulue par la stratégie « Buy American ».

- Instruments et équipements chirurgicaux : Les principaux fournisseurs sont l’UE (Allemagne), le Pakistan et la Chine. Allemagne/UE : +20 %. Pakistan : probablement classé dans “autres à 10 %”. Chine : nombreux instruments de base (ciseaux, pinces) à 54 %. Les importateurs américains abandonneront sans doute les fournisseurs chinois au profit du Pakistan, de l’Inde ou de l’offre domestique. Le Pakistan à 10 % devient plus avantageux que la Chine à 54 %, mais reste 10 % plus cher qu’avant.

- Dispositifs implantables : De nombreux implants haut de gamme (valves cardiaques, implants orthopédiques) sont produits aux États-Unis et en Europe. Si une entreprise européenne exporte, elle subit un tarif de 20 % – par exemple, un fabricant suisse d’implants vendant aux États-Unis devra gérer cette hausse de coûts. Certains implants (vis orthopédiques) proviennent de Chine ou d’Inde pour des raisons de coût : désormais à 54 % ou 10 % – on peut s’attendre à un report vers l’Inde (10 %).

- Équipements et fournitures dentaires : Les implants et équipements dentaires européens sont désormais taxés à 20 %. Cela pourrait avantager les fournisseurs américains sur leur propre marché, mais nuire aux exportations américaines si l’UE riposte.

- Diagnostics (IVD) et kits de test : Si les réactifs ou les analyseurs sont importés, ils sont désormais soumis à 10 % ou plus. Les instruments en sciences de la vie venant d’Europe : 20 %.

- Équipements de protection individuelle (EPI) : Masques, gants, blouses – fortement importés. Beaucoup étaient déjà tarifés sous Section 301, puis exemptés pendant la COVID. Désormais, sauf si ces 77 exemptions sont prolongées, ils tombent sous le tarif de 10 %. En fait, l’administration Biden avait prolongé ces exemptions jusqu’en mai 2025, mais on ignore si les nouveaux droits Trump annulent ces extensions (probable, car autorité distincte). Si elles expirent, certains EPI chinois pourraient repasser à 54 %. L’AHA signalait que masques et gants atteindraient 25 % d’ici 2024 sous Biden – avec Trump, ce pourrait être encore plus ou équivalent (et les non-chinois à 10 %).

- Produits combinés et autres : Certains articles chevauchent plusieurs catégories (combinaisons médicament/dispositif). Les médicaments restent exemptés, mais pas les dispositifs. Exemple : une seringue pré-remplie (dispositif + médicament) pourrait être considérée comme produit pharmaceutique (donc exonéré) selon le contenu médicamenteux – il s’agira de définitions techniques précises. En général, tous les dispositifs purs sont inclus.

Réaction : Europe vs États-Unis: Aux États-Unis, ces tarifs sont une politique unilatérale – les entreprises doivent s’y conformer. En Europe, la question est celle des représailles. L’UE a annoncé qu’elle « préparait de nouvelles contre-mesures ». À la mi-avril 2025, des responsables européens parlaient d’une réponse calibrée, envisageant éventuellement de rétablir certains droits de douane suspendus depuis la guerre commerciale de 2018. MedTech Europe, comme mentionné, plaide activement pour que les dispositifs médicaux et leurs intrants soient exclus de la liste des représailles. Ils soulignent que les États-Unis sont à la fois un fournisseur majeur et un marché clé pour les medtech européennes – ainsi, des représailles nuiraient également aux entreprises et aux patients européens. Si leur lobbying aboutit, l’UE pourrait éviter de viser les dispositifs médicaux américains (et plutôt cibler d’autres secteurs comme l’agriculture ou les biens de consommation, souvent choisis dans les conflits commerciaux). Sinon, on pourrait voir :

- Un droit de douane européen sur les dispositifs médicaux américains (éventuellement jusqu’à 20 %, pour s’aligner sur le taux américain). Cela augmenterait les coûts pour les prestataires de santé européens sur les produits américains. Cela pourrait avantager les concurrents européens sur leur propre marché (de la même manière que les entreprises américaines bénéficient de la protection tarifaire aux États-Unis), mais comme de nombreux dispositifs de pointe sont américains, cela pourrait poser problème pour les systèmes de santé européens.

- Une escalade de type “coup pour coup” : les États-Unis pourraient alors, en théorie, augmenter encore les tarifs. Toutefois, étant donné qu’ils ont déjà couvert la quasi-totalité des importations, leurs leviers d’escalade sont limités (à moins d’envisager des quotas ou des interdictions).

Cas particuliers – Production répartie : Les nouveaux tarifs couvrent également des cas atypiques. Par exemple, si un dispositif est fabriqué dans plusieurs pays, le tarif final dépend du « pays d’origine » selon les règles douanières (généralement l’endroit où a eu lieu la dernière transformation substantielle). Certaines entreprises pourraient tenter de déplacer cette transformation finale vers un pays à faible tarif. Par exemple, un dispositif fabriqué dans l’UE, expédié à Singapour pour une transformation mineure, puis envoyé aux États-Unis, pourrait légalement devenir d’origine singapourienne – donc ne subir qu’un droit de douane de 10 %. Cependant, les autorités douanières sont strictes concernant ce type de contournement des règles d’origine. De plus, le coût et la complexité de ce genre de montage pourraient ne pas en valoir la peine, sauf pour des produits de très grande valeur.

Taux de change et autres facteurs : Il convient de noter que les fluctuations monétaires ou les stratégies de tarification peuvent parfois compenser l’impact des droits de douane. Par exemple, si l’euro s’affaiblit fortement par rapport au dollar, les exportateurs européens pourraient naturellement devenir moins chers, compensant ainsi une partie du tarif. Mais les devises sont volatiles et ne constituent pas un facteur sur lequel les entreprises peuvent compter. Les stratégies commerciales se concentreront davantage sur l’adaptation des chaînes d’approvisionnement.

En conclusion, le nouveau régime tarifaire est à la fois plus large et plus élevé :

- Il englobe des catégories de produits medtech qui n’étaient jamais soumises à des droits de douane auparavant, taxant pour la première fois l’ensemble du secteur à grande échelle.

- Il augmente considérablement le taux de droit sur les produits déjà tarifés (par exemple, de 25 % à 54 % pour la Chine, ou de 0 % à 20 % pour l’UE).

- Il concerne aussi bien les matières premières, les composants que les produits finis, ce qui accentue les coûts lorsqu’un produit franchit plusieurs frontières au cours de son cycle de vie.

- En comparant l’avant et l’après, on constate qu’une chaîne d’approvisionnement mondiale qui ne supportait aucun droit de douane de bout en bout (par exemple, composants de l’UE → assemblage au Mexique → marché américain via l’USMCA sans droits) peut désormais être soumise à plusieurs droits (UE vers MX 0 %, mais MX vers US 25 % ; ou UE directement vers US 20 %). Il s’agit d’un changement fondamental de la structure des coûts.

Nous allons à présent examiner les conséquences pratiques de ces changements tarifaires pour les entreprises – en comparant les sociétés américaines et européennes, ainsi que les différences entre les grandes multinationales et les petites entreprises.

Impact sur les entreprises américaines et européennes de dispositifs médicaux

Figure 4 : Entreprises de dispositifs médicaux – États-Unis vs Union européenne

Les entreprises américaines et européennes de dispositifs médicaux sont toutes deux contraintes de s’adapter, mais la nature de l’impact diffère en raison de l’orientation typique de leurs chaînes d’approvisionnement et de leur dépendance aux marchés. Nous analyserons chacune à leur tour, en soulignant les défis communs ainsi que les avantages ou inconvénients spécifiques.

Impact sur les entreprises américaines de dispositifs médicaux

Les États-Unis abritent bon nombre des plus grands fabricants mondiaux de dispositifs médicaux (par exemple, Medtronic, DePuy Synthes de Johnson & Johnson, Abbott, GE Healthcare, Stryker, Becton Dickinson), ainsi qu’une multitude d’entreprises de taille moyenne ou spécialisées dans des créneaux. Les principaux impacts sur ces entreprises incluent :

- Coûts d’approvisionnement plus élevés pour les fabricants américains : Même les entreprises qui fabriquent aux États-Unis dépendent souvent d’intrants importés (composants spécialisés, matières premières). Avec les tarifs généralisés, le coût de leurs matériaux augmente. Par exemple, une usine de pacemakers basée dans le Minnesota pourrait importer des cartes de circuits imprimés de Chine (désormais +54 %) ou des condensateurs du Japon (+24 %). Bien que certains composants médicaux critiques en provenance de Chine aient été temporairement exemptés de tarifs, ces exemptions pourraient ne pas être reconduites. Comme l’a noté un expert de la chaîne d’approvisionnement, les entreprises medtech « peuvent produire des dispositifs aux États-Unis tout en s’approvisionnant en matières premières et assemblages dans d’autres pays » – ce qui signifie que les tarifs touchent leur chaîne d’approvisionnement. Le résultat immédiat est une pression sur les marges brutes, à moins de mesures d’atténuation.

- Position concurrentielle sur le marché américain : Les entreprises américaines vendant sur le marché national bénéficient d’un avantage relatif par rapport aux importateurs étrangers aux États-Unis, puisque ces importations sont désormais soumises à des tarifs douaniers. Par exemple, une prothèse de hanche fabriquée aux États-Unis concurrence une prothèse allemande sur le marché américain ; cette dernière est désormais grevée d’un droit de douane de +20 %, rendant la version américaine relativement moins chère (même si l’entreprise américaine supporte des coûts d’intrants plus élevés, ils sont probablement inférieurs à 20 %). Cela pourrait stimuler les ventes ou permettre aux entreprises américaines d’augmenter légèrement leurs prix et ainsi capter davantage de marge, si les clients se tournent vers des produits nationaux pour éviter les tarifs. Cet avantage sera particulièrement marqué dans les catégories de produits où des fournisseurs solides existent à la fois aux États-Unis et à l’étranger. Dans les segments dominés par les importations (par exemple certains instruments chirurgicaux d’Allemagne/Pakistan ou les consommables jetables en provenance de Chine/Malaisie), les États-Unis ne disposent pas automatiquement d’une source alternative, donc l’avantage est nul et cela signifie simplement que tous les acheteurs paient davantage. Mais lorsqu’une alternative existe, les entreprises américaines mettront en avant leur statut « Made in USA ».

- Exportations et ventes à l’étranger : De nombreuses entreprises américaines exportent également des dispositifs médicaux dans le monde entier, notamment vers l’Europe et l’Asie. Si la guerre commerciale entraîne des représailles, les entreprises américaines pourraient faire face à des droits de douane à l’étranger, ce qui nuirait à leurs ventes. Actuellement, les droits de douane européens sur les dispositifs médicaux américains sont un risque mais pas encore une réalité (en attente de la réponse de l’UE). Au-delà des droits de douane, une autre inquiétude réside dans le fait que les gouvernements étrangers favorisent leurs fournisseurs locaux en réaction (nationalisme économique). Par exemple, la Chine pourrait accélérer ses efforts pour s’approvisionner en équipements médicaux localement ou auprès de pays non américains en raison de la position commerciale hostile des États-Unis (la Chine avait déjà commencé à le faire ces dernières années pour les équipements médicaux de haute technologie). Ainsi, les multinationales américaines pourraient faire face à un environnement plus difficile en Chine (qui est un marché en croissance pour les technologies médicales), en plus des droits de douane. L’Europe est moins susceptible de rejeter la technologie américaine, étant donné le manque d’alternatives dans certains domaines, mais si l’UE impose des droits de douane, les produits américains deviendront plus chers pour les hôpitaux européens, ce qui pourrait réduire les ventes ou les marges sur ce marché.

- Reconfiguration des chaînes d’approvisionnement : Les entreprises américaines diversifient activement leurs chaînes d’approvisionnement en réaction. Même avant ces tarifs, les tensions commerciales avaient déjà poussé à s’éloigner de la Chine. Désormais, avec des tarifs touchant pratiquement tous les pays, la stratégie évolue vers une localisation accrue. Les entreprises américaines envisagent de rapatrier davantage de production sur le sol national. Cependant, comme l’a noté Willy Shih de la Harvard Business School, « nous vivons dans un monde interdépendant, et si l’on souhaite rompre ces interdépendances, cela ne se fera pas du jour au lendemain ». À court terme, les entreprises américaines pourraient s’appuyer sur des stocks (en réalité, certaines ont accéléré leurs expéditions au premier trimestre 2025 avant la mise en œuvre des tarifs – comme les sociétés pharmaceutiques l’avaient fait lors de précédents épisodes tarifaires). À plus long terme, elles pourraient investir dans des capacités nationales ou dans des pays bénéficiant d’accords commerciaux. Mais puisque les États-Unis imposent désormais des taxes à presque tous les pays, le seul refuge reste le territoire national (ou peut-être une zone de libre-échange, si elles parviennent à l’exploiter de manière créative). Un effet immédiat est la hausse de la demande pour les fournisseurs nationaux – ce qui pourrait paradoxalement entraîner une augmentation de leurs prix en raison de cette demande.

- Impact sur la R&D et les investissements : Le PDG d’AdvaMed a averti que des droits de douane généralisés poussent les entreprises à réduire en priorité leurs dépenses de R&D. Les entreprises américaines de technologie médicale sont leaders mondiaux en matière d’innovation en grande partie parce que des bénéfices solides financent une R&D élevée (en moyenne ~8–10 % du chiffre d’affaires dans le secteur). Si les marges diminuent en raison des droits de douane, les entreprises pourraient réduire leurs investissements dans le développement de nouveaux produits, nuisant ainsi à leur compétitivité future. Elles pourraient également retarder des investissements en capital ou des embauches. Une analyse de Morningstar a souligné que face à ces tarifs, les fabricants pourraient subir une baisse de marge et qu’il n’y a désormais « plus droit à l’erreur » en matière de maîtrise des coûts. Certaines entreprises pourraient réorienter leurs investissements vers l’automatisation ou l’efficacité commerciale pour compenser la hausse des coûts.