Por favor, proporcione su correo electrónico para descargar el recurso

Praful Mehta, CEO de Vamstar

Resumen Ejecutivo

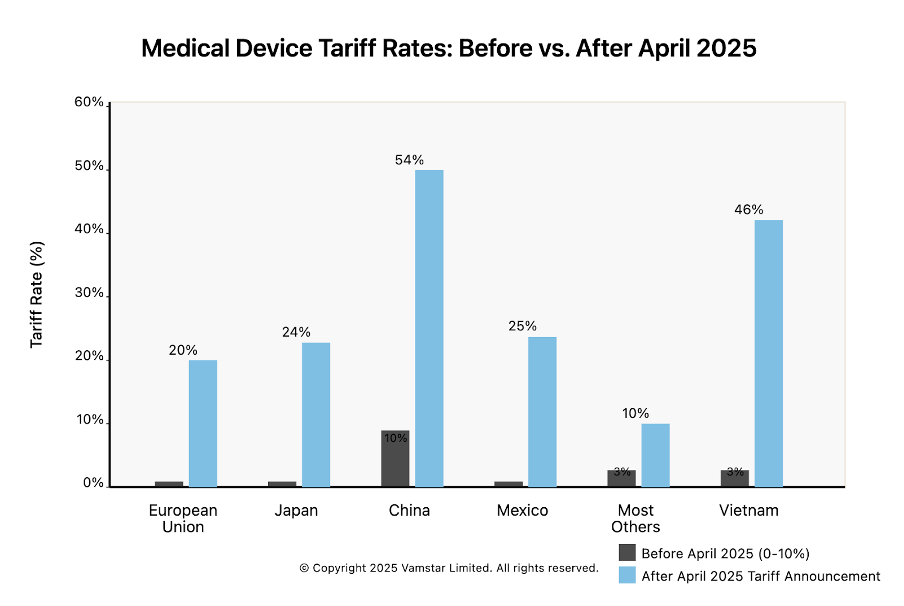

Nuevos aranceles generalizados sobre dispositivos médicos: El 2 de abril de 2025, Estados Unidos anunció nuevos aranceles de importación de gran alcance, incluyendo un arancel universal del 10 % sobre todas las importaciones y tasas aún más altas para ciertos socios comerciales. Los dispositivos médicos, anteriormente sujetos a aranceles bajos o nulos, se ven ahora directamente afectados. Por ejemplo, las importaciones procedentes de la Unión Europea (UE) enfrentan un arancel del 20 % (frente al 0 % anterior), Japón un 24 %, China un 54 % (incluyendo aranceles anteriores por la guerra comercial) y México un 25 %. Estos aranceles representan un cambio drástico respecto al régimen históricamente bajo en aranceles para los productos medtech.

Cadenas de suministro globales complejas, interrumpidas: La industria de dispositivos médicos depende de una cadena de suministro global compleja — desde plásticos, metales y componentes electrónicos hasta fabricación en múltiples etapas, ensamblaje, esterilización y envasado en distintos continentes. Estos nuevos aranceles introducen fricciones y costes en cada etapa. Las cadenas de valor transfronterizas, que antes optimizaban costes y eficiencia, ahora enfrentan una “imposición” arancelaria en los puntos de importación, afectando tanto a empresas estadounidenses como europeas. Los aranceles actúan como un coste adicional sobre materias primas y componentes importados, lo que eleva los costes de producción y complica la logística.

Impactos diferenciados: Estados Unidos vs Europa: Las empresas de dispositivos médicos estadounidenses y europeas se ven afectadas de manera distinta. Las empresas estadounidenses que importan insumos clave (metales especiales, electrónica, subconjuntos) experimentan un aumento de los costes de entrada, lo que podría reducir los márgenes o forzar subidas de precios en su mercado interno. Sin embargo, podrían obtener cierta ventaja competitiva dentro de EE. UU. si los productos terminados de los competidores extranjeros se encarecen debido a los aranceles. Las empresas europeas que exportan a EE. UU. ahora enfrentan una barrera de coste del 20 %, lo que reduce su competitividad en el crucial mercado estadounidense. Muchas podrían verse obligadas a localizar la producción en EE. UU. o absorber/trasladar los costes. El mercado interno europeo no se ve directamente afectado por estos aranceles estadounidenses, pero las empresas europeas podrían convertirse en daños colaterales si la UE responde con aranceles sobre dispositivos médicos estadounidenses. Tanto las multinacionales como las pymes están expuestas — aunque las grandes empresas tienen mayor flexibilidad para adaptar sus cadenas de suministro que las pequeñas.

Vulnerabilidades en las etapas de la cadena de suministro: La obtención de materias primas es el primer punto de presión — los aranceles sobre el acero, el aluminio, los polímeros y los componentes electrónicos importados elevan los costes de entrada para la fabricación de dispositivos. La fabricación y el ensamblaje suelen realizarse en países de bajo coste (por ejemplo, México, Irlanda, Costa Rica, China) para abastecer a los mercados globales; ahora los aranceles penalizan esos modelos de producción transfronteriza. Los procesos de esterilización y envasado, si se realizan a través de fronteras, también generan costes adicionales. Las redes que transportan dispositivos terminados internacionalmente (a menudo desde centros de fabricación centralizados hacia centros de distribución regionales) ahora enfrentan mayores costes de entrada en frontera, lo que altera los modelos de costes de distribución establecidos.

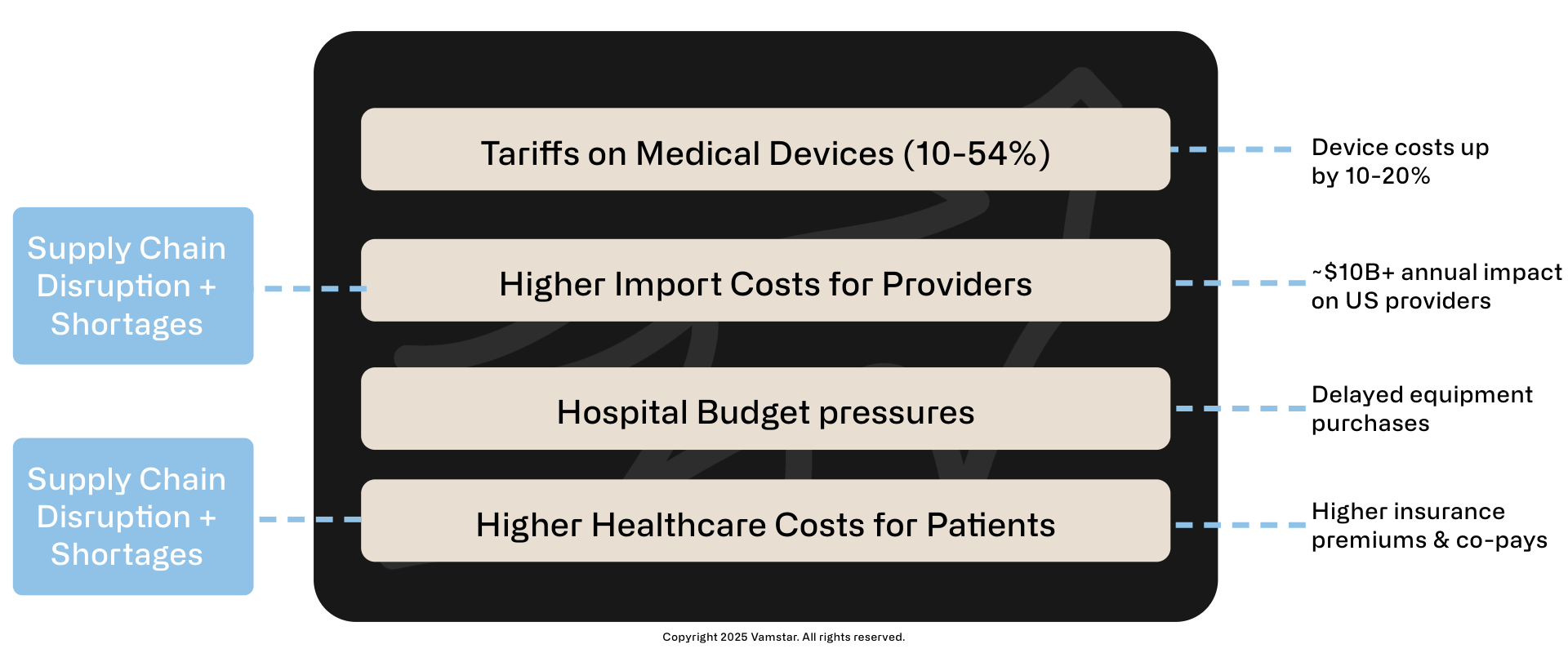

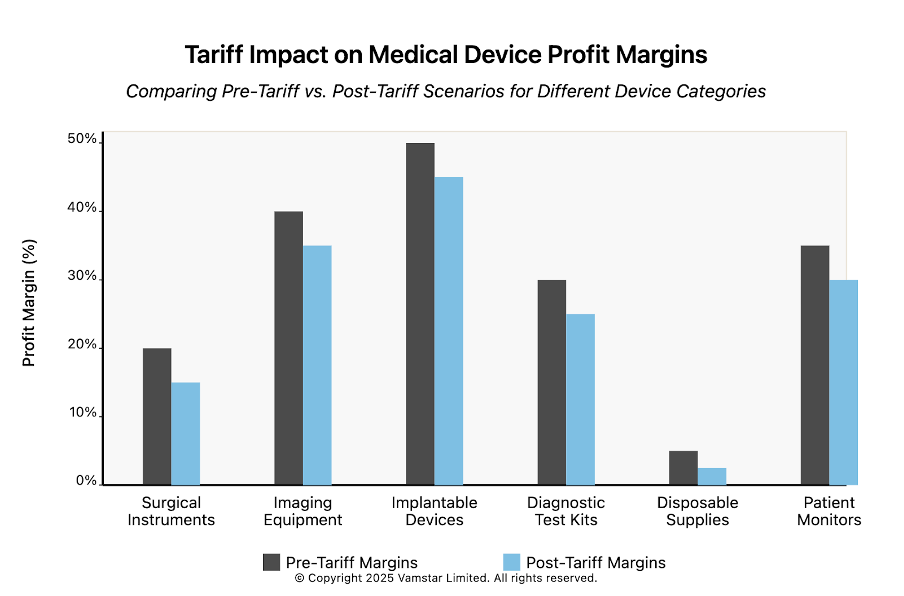

Implicaciones para la cuenta de resultados y los precios: Los nuevos aranceles actúan como un impuesto especial sobre el sector medtech, forzando decisiones difíciles en materia de precios y rentabilidad. Las empresas pueden verse obligadas a subir los precios de los dispositivos (afectando a hospitales y pacientes) o a absorber el impacto arancelario aceptando menores márgenes. Por ejemplo, un dispositivo importado desde Europa que anteriormente tenía un margen de beneficio del 20 % perdería por completo ese margen si se mantiene el precio y se aplica un arancel del 20 %. Nuestro análisis muestra que los tipos arancelarios bajo el nuevo régimen superan con creces los anteriores — con China y México enfrentando aumentos particularmente pronunciados (ver Figura 2). Esto amenaza los presupuestos de I+D y podría ralentizar la innovación a medida que las empresas ajustan sus gastos. Los hospitales, que destinan aproximadamente un 10,5 % de sus presupuestos a suministros médicos, podrían experimentar un aumento de costes que se propague a lo largo del sistema sanitario.

Estrategias y escenarios: Las empresas con redes de fabricación distribuidas (plantas en EE. UU., Europa o Asia) están revaluando su estrategia de cadena de suministro. Algunas están trasladando la producción para el mercado estadounidense a instalaciones en EE. UU. para eludir los aranceles, mientras que utilizan plantas europeas para abastecer a Europa — lo que supone una regionalización de la fabricación. Otras pueden aumentar sus inventarios o utilizar almacenes aduaneros y esquemas de devolución de aranceles para mitigar los costes. Sin embargo, estos ajustes requieren tiempo y capital. Las pymes, que a menudo dependen de una única planta de producción, enfrentan decisiones difíciles debido a su limitada flexibilidad; los aranceles fomentan una transición hacia una cadena de suministro más localizada para aumentar la eficiencia de las redes globales.

Categorías de dispositivos de alto impacto: Algunos segmentos de dispositivos se ven especialmente afectados. Los instrumentos quirúrgicos (en su mayoría intensivos en metales y con muchas importaciones desde Asia o Europa) ahora implican mayores costes debido tanto a los aranceles sobre metales como a los aranceles sobre productos terminados. Los equipos de imagen médica (IRM, tomógrafos, etc., fabricados con frecuencia por empresas europeas o japonesas) enfrentan altos aranceles de importación en EE. UU., lo que encarece los precios para los hospitales estadounidenses o ejerce presión sobre proveedores como Siemens y Philips para trasladar más producción a territorio estadounidense. Los suministros médicos desechables (guantes, batas, jeringas), mayoritariamente originarios de China y el sudeste asiático, ya estaban sujetos a aranceles y ahora enfrentan tasas aún más altas, con el riesgo de provocar escasez o subidas de precios en productos críticos. Los implantes y los dispositivos electrónicos médicos se ven atrapados en los aranceles aplicados a materias primas (por ejemplo, titanio del extranjero, semiconductores de Asia), lo que podría aumentar los costes de implantes vitales y dispositivos de diagnóstico.

Perspectivas: En resumen, los aranceles de abril de 2025 representan un obstáculo importante para el modelo de cadena de suministro global de la industria de dispositivos médicos. Este informe técnico traza las etapas de la cadena de suministro y analiza cómo estas nuevas barreras comerciales modifican el panorama en EE. UU. frente a Europa. Adoptar una postura de “esperar y ver” es arriesgado — la adaptación temprana y una gestión estratégica de la cadena de suministro serán clave. Las empresas que realineen proactivamente el aprovisionamiento y la producción, negocien con proveedores y colaboren con los responsables políticos (como ya lo hacen asociaciones del sector como AdvaMed y MedTech Europe) estarán mejor posicionadas para afrontar los cambios. Las siguientes secciones ofrecen un desglose detallado y análisis.

Impacto de los aranceles de abril de 2025 en los costes sanitarios

Efecto en cascada de los aranceles sobre dispositivos médicos

Figura 1: Impacto del arancel en los costes sanitarios

Impactos clave

- Gasto de los hospitales estadounidenses en suministros médicos: ~10–20 mil millones de USD anuales (2023)

- Impacto estimado de los aranceles del 10–20 % sobre las importaciones: ~10–20 mil millones de USD anuales

- Impacto potencial a largo plazo: ralentización de la innovación, retraso en las mejoras de la atención

Introducción

El anuncio arancelario de la Administración estadounidense del 2 de abril de 2025 marca un punto de inflexión para el comercio global de tecnología médica. En una ceremonia en el Jardín de las Rosas proclamada como el “Día de la Liberación”, el presidente Trump presentó un nuevo plan arancelario de gran alcance que modifica fundamentalmente el tratamiento de los bienes importados — incluidos los dispositivos médicos. Todas las importaciones a EE. UU. enfrentan ahora un arancel base del 10 %, con tasas significativamente más altas para los productos de ciertos países. Se trata de una ruptura drástica con el pasado. Históricamente, los dispositivos médicos y los suministros gozaban de aranceles mínimos, al ser considerados productos humanitarios o esenciales; los principales socios comerciales mantenían los aranceles medtech en niveles nulos o muy bajos. Antes de 2025, aproximadamente la mitad de las importaciones estadounidenses de productos médicos críticos estaban exentas de aranceles, y la mayoría del resto solo afrontaba unos pocos puntos porcentuales. Ahora, ese panorama ha cambiado de la noche a la mañana.

Esta introducción prepara el terreno para un análisis en profundidad del impacto que estos nuevos aranceles estadounidenses — en vigor desde abril de 2025 — tienen sobre la cadena de suministro global de la industria de dispositivos médicos. Compararemos las condiciones antes y después del cambio arancelario, y distinguiremos los efectos sobre los actores implicados en Estados Unidos y Europa. El objetivo de este informe técnico es proporcionar una visión estratégica sobre el mapeo de la cadena de suministro, las implicaciones en los costes y las posibles estrategias de adaptación.

Aranceles anunciados

Los elementos clave del paquete arancelario de EE. UU. de abril de 2025 son los siguientes:

- Arancel universal del 10 % a la importación: Un arancel generalizado sobre todas las importaciones a Estados Unidos, que elimina cualquier tratamiento libre de aranceles para los dispositivos médicos procedentes de cualquier país.

- Aranceles recíprocos para “actores desleales”: Aranceles más altos para los países considerados como practicantes de comercio desleal. La UE enfrenta un arancel del 20 %; Japón, del 24 %; y China, un total punitivo del 54 % (un nuevo 34 % adicional a los aranceles existentes) sobre sus exportaciones a EE. UU. Cabe destacar que Canadá y México, aunque “excluidos” del esquema recíproco, están sujetos por separado a aranceles del 25 % sobre la mayoría de sus exportaciones debido a otras disputas.

- Exclusiones para productos farmacéuticos: Los productos farmacéuticos fueron en gran medida eximidos o retrasados en esta ronda (tras una intensa campaña de presión), lo que permite que las importaciones de medicamentos eviten aranceles inmediatos. Sin embargo, los dispositivos y equipos médicos no cuentan con dicha exención — un punto de gran preocupación para los grupos del sector. AdvaMed (la Asociación de Tecnología Médica Avanzada) criticó abiertamente los aranceles generalizados, comparándolos con un impuesto especial sobre el sector medtech que “aumentará los costes generales del sistema sanitario” y sofocará la innovación.

Estas medidas llegan tras un entorno comercial ya en evolución. Entre 2018 y 2024 se aplicaron aranceles específicos conforme a la Sección 301 (principalmente sobre productos chinos), la Sección 232 (acero/aluminio) y diversas disputas comerciales, pero los dispositivos médicos a menudo se libraron de los peores efectos. Muchos productos médicos críticos procedentes de China recibieron exenciones durante la COVID-19 debido a necesidades de salud pública. Para 2024, EE. UU. aún mantenía aranceles sobre productos médicos chinos por un valor de 5.000 millones de USD (aproximadamente el 26 % de todas las importaciones médicas estadounidenses), pero aliados como la UE disfrutaban de libre comercio en la mayoría de las categorías medtech. Esa etapa ha terminado abruptamente con los nuevos aranceles generalizados.

Importancia para la industria: El sector de dispositivos médicos está globalmente integrado y orientado a la innovación. Desde grandes corporaciones multinacionales hasta pymes especializadas, las empresas obtienen materiales y componentes de todo el mundo para producir desde simples guantes quirúrgicos hasta avanzados escáneres de IRM. Estados Unidos y Europa están profundamente interconectados en este comercio. Por ejemplo, el principal proveedor de importaciones de dispositivos médicos para Europa es Estados Unidos (que ha representado aproximadamente el 45 % del valor de importación medtech europeo en los últimos años), y EE. UU. depende de manera similar de proveedores europeos y de otros países para muchas tecnologías médicas. Esta interdependencia significa que las barreras comerciales pueden tener amplias repercusiones, afectando la atención al paciente, los costes y la competitividad del sector a ambos lados del Atlántico.

Este informe sectorial continúa con un mapeo detallado de la cadena de suministro de dispositivos médicos, seguido de una comparación entre el régimen arancelario anterior y los nuevos aranceles de abril de 2025. A continuación, evaluamos los impactos sobre las empresas estadounidenses y europeas, incluidas las diferencias entre multinacionales y pymes. Posteriormente, exploramos análisis de escenarios para empresas con producción en múltiples regiones y cómo se aplican los aranceles según el origen y destino de fabricación. Después analizamos las implicaciones para las estructuras de costes, la rentabilidad y la competitividad. Por último, en la sección final, destacamos las categorías de dispositivos específicas (instrumentos quirúrgicos, equipos de diagnóstico por imagen, implantes, productos desechables, etc.) que se ven desproporcionadamente afectadas por los aranceles, antes de concluir con consideraciones estratégicas de cara al futuro.

Al examinar tanto la perspectiva estadounidense como la europea, nuestro objetivo es mostrar cómo un mismo conjunto de políticas comerciales de EE. UU. puede tener consecuencias divergentes según la geografía y el contexto empresarial.

Figura 2: Tipos arancelarios sobre las importaciones de dispositivos médicos en EE. UU. – Régimen anterior vs. régimen de abril de 2025

Mapeo de la cadena de suministro de dispositivos médicos (desde materias primas hasta distribución)

El primer paso de nuestro análisis es trazar una cadena de suministro típica de dispositivos médicos, desde la obtención de materias primas hasta la distribución en el mercado final. Esto sirve como base para comprender dónde impactan los aranceles y cómo se propagan las disrupciones. La cadena de suministro de dispositivos médicos se describe a menudo como compleja, global y altamente regulada. Implica una secuencia de etapas — cada una de las cuales puede abarcar múltiples países y empresas.

1. Materias primas – El origen de insumos como plásticos, metales y componentes electrónicos.

2. Fabricación de componentes – Transformación de materias primas en piezas o subconjuntos.

3. Ensamblaje del dispositivo – Integración de los componentes para formar dispositivos médicos terminados.

4. Esterilización – Esterilización de los productos (para aquellos que lo requieren) mediante procesos como óxido de etileno o irradiación gamma.

5. Envasado – Sellado y protección del dispositivo, a menudo con materiales y etiquetado específicos (incluyendo etiquetas regulatorias e instrucciones).

6. Distribución – Transporte de los dispositivos finales y envasados hacia donde se necesitan: hospitales, clínicas, distribuidores o usuarios finales en todo el mundo.

Cada etapa está regida por estrictas normas de calidad y requisitos regulatorios (por ejemplo, ISO 13485, QSR de la FDA), lo que añade complejidad, ya que los socios de la cadena de suministro deben estar cualificados y ser conformes. Las empresas gestionan estos pasos mediante una combinación de operaciones internas y subcontratación a proveedores o prestadores de servicios especializados. La Figura 2 a continuación ilustra conceptualmente estas etapas y los flujos transfronterizos típicos implicados:

Dinámicas de importación/exportación UE/EE. UU.

Impacto de los aranceles de abril de 2025 en la industria de dispositivos médicos

Figura 3: Matriz de dependencias y posicionamiento relativo

Etapa 1: Obtención de materias primas

Los dispositivos médicos comienzan con las materias primas — los insumos fundamentales. Las principales categorías incluyen:

- Plásticos utilizados en productos desechables (jeringas, tubos, bolsas intravenosas), carcasas de equipos, implantes (por ejemplo, polietileno para implantes ortopédicos), etc. Fuentes: Resinas derivadas del petróleo provenientes de empresas químicas de todo el mundo (EE. UU., Europa, Oriente Medio, Asia). Algunos polímeros especiales (como plásticos biocompatibles o caucho de silicona) pueden producirse en ubicaciones limitadas. Ejemplo: El polipropileno para jeringas podría obtenerse de una planta petroquímica en Asia y luego enviarse a una fábrica de moldeo en otro lugar.

- Metales y aleaciones: Fundamentales para instrumentos quirúrgicos (acero inoxidable), implantes (titanio, aleaciones de cobalto-cromo), maquinaria de dispositivos (estructuras de aluminio, contactos electrónicos de oro), etc. Fuentes: Los metales se extraen y refinan a nivel mundial — el acero puede provenir de Europa o China, el titanio a menudo de Japón o Rusia (antes de 2022, con cambios recientes), y las tierras raras (para electrónica, imanes en máquinas de IRM) mayoritariamente de China. La naturaleza global de los metales es notable; incluso si el instrumento final se fabrica en Alemania o EE. UU., el acero bruto podría importarse del extranjero.

- Electrónica y semiconductores: Los dispositivos modernos (monitores, IRM, bombas de infusión, marcapasos) dependen de componentes electrónicos — chips, sensores, placas de circuito, baterías. Fuentes: Una cadena de suministro electrónica global con centros en Asia Oriental (China, Taiwán, Corea del Sur, Japón) para semiconductores y componentes. Ejemplo: Un monitor para pacientes podría usar un microprocesador taiwanés, sensores de Alemania y una pantalla de Corea del Sur. Estas piezas suelen enviarse posteriormente al lugar de ensamblaje del dispositivo.

- Textiles y otros: Algunos dispositivos incluyen componentes textiles (por ejemplo, batas quirúrgicas, apósitos) — normalmente a partir de algodón o fibras sintéticas producidas en Asia. Los productos químicos y reactivos para dispositivos de diagnóstico (como las tiras de prueba) también pueden considerarse insumos primarios, con origen global.

Antes de los aranceles, las empresas optimizaban el aprovisionamiento en función del coste y la calidad, comprando con frecuencia a los proveedores más competitivos. Los fabricantes de dispositivos estadounidenses podían importar tubos de acero de precisión desde Alemania o sensores electrónicos desde China con aranceles insignificantes. Ahora, con EE. UU. imponiendo un 10 % sobre todas las importaciones (y tasas aún más altas para algunos países), estas importaciones de materias primas se han vuelto más caras.

Por ejemplo:

- Un fabricante estadounidense de catéteres que importe gránulos o resina plástica del extranjero pagará un arancel del 10 % sobre ese material.

- Si esos gránulos provienen de un proveedor de la UE, el arancel será del 20 %. Si provienen de China, será efectivamente del 54 % (ya que muchos productos químicos ya estaban en listas arancelarias anteriores).

- Los metales procedentes de Europa ahora tienen un arancel del 20 %; de Japón, del 24 %; y de otros países, al menos del 10 %. (El acero y el aluminio ya estaban sujetos a aranceles del 25 %/10 % bajo políticas anteriores, pero algunos países aliados tenían exenciones — ahora en gran medida anuladas o complementadas por el nuevo régimen).

Para los fabricantes europeos, la obtención de materias primas no ha cambiado — a menos que sus materiales provengan de EE. UU. y la UE adopte medidas de represalia. A principios de 2025, la UE estaba considerando contra-aranceles. MedTech Europe (la asociación comercial europea del sector medtech) instó a la UE a excluir las tecnologías médicas y sus insumos de cualquier medida arancelaria de represalia, citando el riesgo para la atención al paciente. Señaló que incluir materias primas, componentes o dispositivos en la lista de contramedidas de la UE aumentaría los costes y retrasaría el acceso de los pacientes en Europa. De hecho, la lista de represalias propuesta por la Comisión Europea en ese momento incluía algunos códigos de productos médicos, lo que generó controversia. Así, las empresas europeas podrían enfrentar aranceles sobre materias primas provenientes de EE. UU. si la guerra comercial se intensifica, pero actualmente se enfrentan principalmente al coste de los aranceles estadounidenses al exportar a EE. UU. (como se analiza más adelante).

En resumen, la obtención de materias primas se ha convertido ahora en una etapa más costosa y compleja para las cadenas de suministro dirigidas a EE. UU. Las empresas buscarán cambiar sus países de origen hacia aquellos no fuertemente gravados. Sin embargo, dada la amplitud del arancel sobre “todas las importaciones”, existen pocas alternativas completamente libres de aranceles (por ejemplo, el abastecimiento dentro de EE. UU. mismo, lo cual podría no ser viable para ciertos materiales o podría implicar un coste base mayor incluso evitando el arancel).

Etapa 2: Fabricación de componentes

Las materias primas se transforman en componentes o subconjuntos utilizados en los dispositivos médicos finales. Esta etapa suele implicar a múltiples proveedores especializados:

- Componentes plásticos moldeados: Fábricas (a menudo en Asia o México) moldean por inyección piezas de plástico como cilindros de jeringas, conectores de catéteres, carcasas de dispositivos, etc.

- Piezas metálicas mecanizadas o forjadas: Piezas brutas de instrumentos quirúrgicos, piezas en bruto para implantes ortopédicos, componentes de precisión mecanizados (engranajes para camas hospitalarias, brazos para cirugía robótica) pueden fabricarse en países con industrias de mecanizado avanzadas (Alemania, Suiza, Japón) o en ubicaciones de bajo coste (Pakistán es conocido por instrumentos quirúrgicos básicos; Costa Rica y Malasia, por diversos componentes).

- Subconjuntos electrónicos: Ensamblaje de placas de circuito impreso (PCB), módulos de sensores, pantallas — tareas que se realizan con frecuencia en China, Taiwán, Malasia, etc., donde se concentran las cadenas de suministro electrónicas. Incluso las empresas medtech de EE. UU. o la UE subcontratan habitualmente el ensamblaje de PCB en Asia y luego importan las placas para el ensamblaje final del dispositivo.

En esta etapa de componentes, las cadenas de suministro suelen ser de múltiples niveles. Por ejemplo, un ventilador médico fabricado en EE. UU. podría contener un motor procedente de Suiza, placas de circuito ensambladas en China (con chips de Taiwán) y una carcasa de plástico fabricada en México. Los componentes se integran posteriormente en la etapa de ensamblaje final. Cada movimiento transfronterizo ahora puede estar sujeto a aranceles:

- Importar componentes a EE. UU. para su ensamblaje implica ahora un arancel de al menos el 10 %. Si esos componentes provienen de la UE o Japón, del 20–24 %. Si provienen de China, del 54 %. Incluso las transferencias intraempresariales (por ejemplo, una planta propia en Irlanda que envía piezas a su planta en EE. UU.) están sujetas a estos aranceles al ingresar al país.

- Algunas empresas podrían intentar trasladar más fabricación de componentes a nivel nacional para evitar estos costes. Sin embargo, desarrollar nuevas capacidades de proveedores locales requiere tiempo, y para piezas altamente especializadas (como un sensor de presión MEMS), las empresas medtech estadounidenses o europeas dependen con frecuencia de un número reducido de proveedores globales.

México y otros centros de bajo coste se ven particularmente afectados en esta etapa. México es un centro clave de fabricación de componentes y dispositivos para el mercado estadounidense. Bajo el marco del TLCAN/USMCA, los componentes podían circular sin aranceles entre EE. UU., México y Canadá, lo que permitía una cadena de suministro integrada en América del Norte. Por ejemplo, los componentes fabricados en EE. UU. podían enviarse a México para su ensamblaje y luego reimportarse como dispositivos terminados sin aranceles. De hecho, el 92 % de los dispositivos médicos fabricados en México se exportan a EE. UU., lo que representa miles de millones en comercio. Ahora, sin embargo, EE. UU. ha impuesto un arancel del 25 % sobre la mayoría de las importaciones procedentes de México. Esto revierte de facto la ventaja del comercio libre de aranceles. Una empresa que solía enviar componentes a su maquiladora en Tijuana y traía de vuelta dispositivos terminados sin aranceles ahora se enfrenta a un arancel del 25 % sobre los bienes reimportados (a menos que se apliquen exclusiones específicas o mecanismos compensatorios). Esto puede ser devastador para el modelo de costes: México ofrecía un ahorro aproximado del 25 % frente a la fabricación en EE. UU., ahorro que desaparece por completo si se aplica un impuesto del 25 % al regreso. Exploraremos este punto más a fondo en la sección de escenarios.

En las cadenas de suministro europeas, la fabricación de componentes puede estar menos deslocalizada que en el caso de EE. UU. (las empresas europeas suelen fabricar dentro de Europa los dispositivos de alto valor, aunque también utilizan ubicaciones de bajo coste como Túnez o Asia para piezas más simples). Una empresa europea que importe componentes desde China ya paga aranceles de la UE (que son relativamente bajos, a menudo entre el 2 % y el 5 % para componentes tecnológicos). Estas empresas no se ven directamente afectadas por el arancel estadounidense, salvo que esos componentes se integren en dispositivos destinados al mercado estadounidense (en cuyo caso, una vez que el dispositivo final se envía a EE. UU., se aplica el arancel). Las empresas europeas que importan componentes fabricados en EE. UU. podrían verse sujetas a aranceles de represalia por parte de la UE si se llegaran a aplicar, pero eso sigue siendo una posibilidad especulativa por el momento.

En esencia, en la etapa de componentes:

- Los importadores estadounidenses (incluidas las filiales en EE. UU. de empresas europeas) experimentan aumentos inmediatos de costes para componentes fabricados en el extranjero.

- Los fabricantes en países objeto de aranceles (como China, que ahora enfrenta un arancel del 54 % por parte de EE. UU.) podrían perder negocios a medida que las empresas estadounidenses busquen fuentes alternativas de aprovisionamiento. De hecho, incluso antes de esto, muchos proveedores ya estaban trasladando la producción de China a Vietnam, Tailandia o México para evitar los anteriores aranceles del 25 %. Los nuevos aranceles extienden esa presión a esos países también (Vietnam, por ejemplo, enfrenta un elevado arancel del 46 % en EE. UU. sobre sus productos bajo el esquema de “reciprocidad”). El “juego del topo arancelario” podría empujar el aprovisionamiento de componentes hacia países no señalados (quizás India o Malasia, con un arancel base del 10 %).

- Las cadenas de suministro con destino a Europa están menos afectadas en la etapa de componentes, salvo por efectos globales en precios o disponibilidad. Por ejemplo, si los aranceles estadounidenses hacen que las piezas electrónicas chinas no se puedan vender en EE. UU., los proveedores chinos podrían redirigirse a otros mercados, lo que podría afectar la oferta/demanda y los precios en Europa (quizás con un exceso de oferta que reduzca algunos costes, o con escasez si ciertos proveedores quiebran debido a la pérdida de volumen en EE. UU.).

Etapa 3: Ensamblaje del dispositivo

Esta es la etapa en la que todas las piezas se integran para formar un dispositivo médico final. El ensamblaje puede ir desde algo simple (atornillar unos pocos componentes) hasta muy complejo (ensamblaje en sala limpia de stents o catéteres, pruebas y calibración exhaustivas para máquinas de imagen). Las ubicaciones de ensamblaje son una elección estratégica: muchas empresas han ensamblado históricamente dispositivos en lugares optimizados por una combinación de coste, cualificación y proximidad al mercado:

- Estados Unidos: Los equipos de gama alta y gran tamaño (por ejemplo, escáneres CT) a menudo se ensamblan en EE. UU. si este es un mercado principal — también facilita las inspecciones de la FDA y la co-localización de I+D y fabricación para tecnologías complejas. Sin embargo, los costes laborales en EE. UU. son elevados, por lo que para dispositivos más simples y de producción masiva, las empresas estadounidenses a menudo realizaban el ensamblaje final en el extranjero.

- Europa (Irlanda, Alemania, etc.): Irlanda es un centro reconocido para el ensamblaje de dispositivos terminados (especialmente para multinacionales estadounidenses) debido a su mano de obra cualificada y sus ventajas fiscales. Alemania y Suiza se centran en dispositivos de precisión (por ejemplo, endoscopios, implantes).

- México, Costa Rica, Puerto Rico: Destinos populares para empresas estadounidenses — menores costes laborales pero relativamente cercanos y en zonas horarias similares. Antes de 2025, el acceso libre de aranceles hacía que México y Costa Rica fueran muy atractivos para el ensamblaje final destinado al consumo en EE. UU.

- China y el Sudeste Asiático: Parte del ensamblaje final, especialmente de dispositivos médicos electrónicos y productos médicos de consumo económicos (tensiómetros, glucómetros), se realizaba en China, aunque las preocupaciones sobre aranceles y propiedad intelectual llevaron a algunas empresas a evitar el ensamblaje final en China incluso antes de 2025. El Sudeste Asiático (Malasia, Vietnam) captó parte de ese trabajo a medida que China se volvía más costosa durante los años de guerra comercial.

Con los nuevos aranceles, la ubicación del ensamblaje final tiene enormes implicaciones arancelarias para vender en el mercado estadounidense:

- Si el ensamblaje final se realiza fuera de EE. UU., importar el dispositivo terminado ahora implica al menos un 10 % de arancel, hasta un 54 % si proviene de China, un 20 % desde la UE, etc. Es un coste directo al cruzar la frontera estadounidense.

- Si el ensamblaje final se realiza dentro de EE. UU., no se aplica arancel de importación sobre el dispositivo terminado vendido en el mercado nacional — aunque hay que recordar que si los componentes fueron importados, esos componentes ya pagaron aranceles anteriormente. Algunas empresas podrían optar por realizar el ensamblaje final en EE. UU. para transformar el país de origen y reducir el tipo arancelario. Por ejemplo, una empresa europea podría enviar subconjuntos a su filial en EE. UU., realizar allí los pasos finales del ensamblaje y etiquetar el producto como “Made in USA” (si cumple con los criterios de las reglas de origen). Aunque los subconjuntos habrían pagado aranceles de importación, el valor añadido en EE. UU. podría permitir que el producto final se considere de origen estadounidense, evitando el arancel más alto sobre el producto terminado. Sin embargo, esta táctica solo compensa si el arancel sobre los componentes es inferior al del producto final (con un arancel base plano del 10 %, puede que no valga la pena, a menos que se evite así el 20 % recíproco).

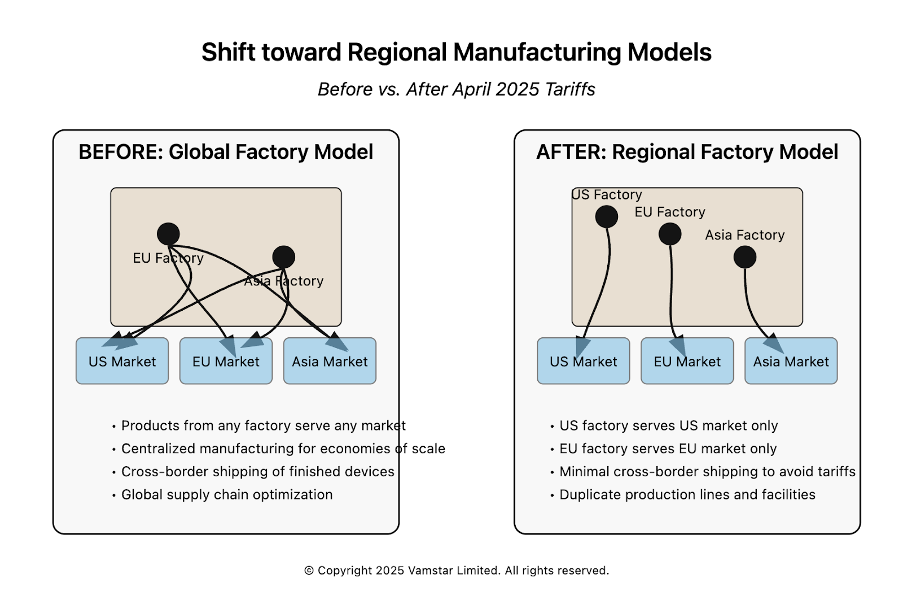

- Las multinacionales estadounidenses con plantas de fabricación duales (una en EE. UU., otra en la UE o Asia) pueden redistribuir la producción. Por ejemplo, una empresa podría decidir que toda la producción para clientes estadounidenses se realice en su planta en EE. UU. (aunque eso implique un mayor coste de fabricación, evita el arancel), y que la planta en la UE abastezca a Europa y a otros mercados globales. Esencialmente, un cambio del modelo de fábrica global a un modelo regionalizado. Esto reduce los envíos transfronterizos (y, por tanto, los aranceles), pero a costa de perder economías de escala.

Las empresas europeas enfrentan una decisión difícil respecto al ensamblaje de productos destinados a EE. UU.: mantener el ensamblaje en Europa y aceptar un arancel del 20 % sobre la exportación, o invertir en operaciones de ensamblaje en EE. UU. Muchas grandes empresas europeas de tecnología médica (por ejemplo, Siemens Healthineers, Philips, Getinge) ya cuentan con algunas operaciones de ensamblaje en EE. UU., aunque quizás no para todas sus líneas de productos. Es probable que aceleren sus planes para ampliar su presencia manufacturera en EE. UU. y así evitar los aranceles. Las pymes europeas, sin embargo, podrían no contar con los recursos necesarios para establecer una planta en EE. UU.; podrían recurrir a fabricantes por contrato en EE. UU. o a asociaciones, o, desafortunadamente, reducir sus exportaciones a EE. UU. si no resulta viable.

Desde la perspectiva estadounidense, las pymes nacionales que dependen de la importación de dispositivos terminados para su reventa se ven directamente afectadas. Por ejemplo, un pequeño distribuidor en EE. UU. que importa instrumentos quirúrgicos especializados desde Alemania ahora pagará un 20 % más por esos productos. Puede intentar trasladar ese coste a los hospitales, pero estos tienen presupuestos limitados y proveedores competidores. La alternativa sería encontrar una fuente de fabricación nacional (que puede no existir para ese instrumento especializado o ser de calidad inferior). Abordaremos con mayor profundidad los impactos empresariales más adelante, pero está claro que la ubicación del ensamblaje final es ahora un factor crítico en la planificación de la cadena de suministro.

Otra consideración en la etapa de ensamblaje es el cumplimiento normativo y la alineación regulatoria. Algunas empresas históricamente concentraban el ensamblaje de cada producto en un solo sitio para simplificar el control de calidad y los trámites regulatorios. Tener líneas de producción duplicadas (una en la UE, otra en EE. UU.) implica duplicar esfuerzos de cumplimiento con la FDA y el MDR europeo, así como mayores costes generales y riesgo de problemas de calidad divergente. Los aranceles pueden obligar a las empresas a sopesar estos costes frente al impacto arancelario.

Etapa 4: Esterilización

Muchos dispositivos médicos (especialmente los invasivos o implantables, así como los desechables estériles) deben ser esterilizados antes de su uso. La esterilización suele subcontratarse a empresas especializadas que operan grandes cámaras de esterilización (utilizando gas de óxido de etileno, radiación gamma o haz de electrones). Los principales actores globales tienen instalaciones en EE. UU., Europa, México, Costa Rica, Malasia, etc.

Logísticamente, el enfoque típico es:

- Los dispositivos se ensamblan (a menudo empaquetados en una bolsa porosa que permite la entrada del agente esterilizante).

- Luego se envían a un centro de esterilización (que puede estar en la misma fábrica o cerca, o a veces en otro país si así lo requiere la capacidad o el coste).

- Después de la esterilización, pueden regresar al sitio de fabricación o ir directamente al envasado/distribución.

Los aranceles pueden entrar en juego si se requiere un envío transfronterizo para la esterilización. Por ejemplo:

- Si una empresa estadounidense fabrica catéteres en Costa Rica (un escenario común) y luego los envía a EE. UU. para su esterilización con óxido de etileno (ETO), anteriormente esto estaba libre de aranceles bajo el CAFTA. Ahora, a menos que se respete de algún modo el CAFTA, esos catéteres que ingresan a EE. UU. para ser esterilizados están sujetos a un arancel del 10 % (o del 25 % si se categoriza a Costa Rica de manera similar a México – aunque Costa Rica no fue mencionada explícitamente, presumiblemente entra en “todas las importaciones 10 %” al no ser un país objetivo). La empresa podría intentar esterilizar en Costa Rica en su lugar, pero si hay problemas de capacidad o calidad, puede que no tenga otra opción.

- Alternativamente, algunas empresas podrían utilizar Puerto Rico (un territorio estadounidense) o instalaciones de esterilización dentro del país para evitar cruzar la frontera. Puerto Rico, por ejemplo, es un importante centro de fabricación farmacéutica y de tecnología médica precisamente porque está dentro del territorio aduanero de EE. UU. (sin arancel de importación hacia el territorio continental).

La esterilización en sí es un servicio; los aranceles se aplican a bienes, no a servicios. Pero como los bienes cruzan físicamente una frontera, se genera un evento aduanero. Una posible solución que algunas empresas podrían considerar es el uso de zonas francas aduaneras o regímenes de importación temporal. Por ejemplo, EE. UU. contempla disposiciones para importar bienes con fines de procesamiento y posterior reexportación sin pagar derechos (o con devolución arancelaria si se exportan después). Si un producto se importa únicamente para ser esterilizado y luego se exporta, la empresa podría solicitar una exención o reembolso del arancel. Sin embargo, si está destinado a la venta en EE. UU., eso no sirve — el arancel se aplica al ingreso, ya que no volverá a salir.

En Europa, si las empresas necesitan enviar artículos a través de fronteras para esterilizarlos, dentro de la UE no hay problema (mercado único). Pero si tienen que enviarlos, por ejemplo, a EE. UU. para una esterilización gamma debido a limitaciones de capacidad, eso ahora resulta prohibitivo salvo que sea estrictamente necesario.

En resumen, la esterilización es un eslabón pequeño pero importante. Los aranceles incentivan a las empresas a realizar la esterilización en el mismo país donde se realiza el ensamblaje o la distribución final para evitar cruces fronterizos adicionales. Es probable que la industria invierta en más capacidad regional de esterilización como consecuencia (por ejemplo, construir un esterilizador de óxido de etileno en México para que los productos puedan ser esterilizados antes del cruce único hacia EE. UU., en lugar de enviar productos sin esterilizar a EE. UU. y luego reexportarlos).

Etapa 5: Envasado

El envasado es el paso final en la producción: incluye el etiquetado final, el empaquetado y la preparación de los productos para su envío. A menudo, el envasado se realiza en el lugar de fabricación justo después de la esterilización (para productos estériles, el envasado puede formar parte del diseño del proceso de esterilización). En otros casos, los productos se envían a granel a un centro de distribución regional y luego se envasan o ensamblan en kits según las necesidades del mercado local.

Por ejemplo, una empresa puede fabricar un dispositivo en grandes volúmenes, pero el envasado específico por país (idiomas, información regulatoria) se añade en la región de destino. Algunas multinacionales de tecnología médica tienen centros de envasado y ensamblaje en lugares como Bélgica o los Países Bajos (para el mercado de la UE) y en EE. UU. para el mercado de las Américas.

Si las empresas estaban enviando dispositivos a granel sin envasar a través de fronteras para su envasado final más cerca del cliente, ahora los aranceles gravan ese movimiento. Por lo tanto, se espera que más empresas consideren el envasado en origen frente al envasado en destino, en función de lo que minimice el coste arancelario:

- Envasado en origen: si un dispositivo se ensambla, por ejemplo, en Irlanda, la empresa podría envasarlo y etiquetarlo completamente para EE. UU. en la propia Irlanda y luego enviar el producto terminado. Desventaja: tener inventario de muchas variantes específicas por país lejos del mercado y menor flexibilidad. Ventaja: solo un cruce fronterizo.

- Envasado en el mercado: si las piezas o los dispositivos sin envasar se envían a EE. UU. para su envasado final, se aplican aranceles en la entrada. Pero entonces el envasado puede adaptarse al mercado. El valor añadido por el envasado es mínimo, por lo que probablemente no califique para cambiar el origen del producto.

Los materiales de envasado (cajas, bolsas, bandejas) pueden obtenerse de proveedores globales. Los aranceles sobre los suministros de envasado (plásticos, papel) también podrían aumentar ligeramente los costes de envasado, pero eso representa una parte relativamente pequeña de la estructura de costes de un dispositivo.

Etapa 6: Distribución y Entrega en el Mercado Final

Una vez que los dispositivos están fabricados, esterilizados y envasados, entran en la red de distribución. Esto puede implicar:

- El envío desde la fábrica a almacenes de distribución regionales.

- La gestión de inventario y almacenamiento en los principales mercados.

- El envío a hospitales, clínicas o minoristas.

La cadena de suministro puede adoptar un modelo de distribución centralizada (por ejemplo, una empresa utiliza un único centro global y desde allí envía a cada país) o descentralizada (con stock en cada región). Los aranceles desalientan fuertemente los modelos de distribución tipo hub-and-spoke que cruzan la frontera de EE. UU. más de una vez. Por ejemplo, algunas empresas usaban EE. UU. como centro de distribución para las Américas —importaban productos a EE. UU. y luego los reexportaban a América Latina. Con un arancel del 10 % en la entrada y solo la posibilidad de recuperarlo mediante un mecanismo de duty drawback (un proceso engorroso), ahora resulta menos atractivo canalizar los envíos no destinados a EE. UU. a través del país.

De forma similar, la distribución europea evitará canalizar mercancías a través de EE. UU.. Una empresa europea que fabricaba en Asia podría haber enviado anteriormente un lote a su almacén en EE. UU. y desde allí abastecer algunos pedidos de Canadá o América Latina. Con los aranceles, es probable que ahora envíe directamente a esos países desde Asia o establezca un centro de distribución en, por ejemplo, Panamá, para atender a América Latina.

Desde la perspectiva de la prestación de servicios sanitarios en EE. UU., estos ajustes en la cadena de suministro ocurren en gran medida entre bastidores, pero podrían afectar los plazos de entrega y la disponibilidad. Los aranceles introducen incertidumbre y llevan a las empresas a mantener más inventario en el mercado para protegerse frente a interrupciones (ya que cambiar de proveedor o de ruta puede causar disrupciones temporales). Durante los primeros meses de implementación de los aranceles, existe el riesgo de escasez a corto plazo o dificultades en la adquisición de ciertos productos, como se ha visto históricamente con la introducción repentina de barreras comerciales. La American Hospital Association advirtió que los aranceles sobre suministros médicos comunes como jeringas, agujas y EPI podrían interrumpir el flujo de estos productos esenciales hacia los proveedores. Por ejemplo, muchos hospitales estadounidenses dependen de la importación de guantes de examen baratos desde Malasia o de guantes quirúrgicos estériles desde Tailandia. Estos productos ahora están sujetos a un arancel del 10 % (Malasia y Tailandia no son países especialmente sancionados, por lo que se aplica el arancel básico del 10 %). Si los proveedores trasladan este coste al precio final, los presupuestos hospitalarios se verán afectados; si intentan absorber el coste, afectará a sus márgenes y posiblemente a su capacidad de suministro a largo plazo.

Por último, la distribución de última milla (entrega de los dispositivos al usuario final) también podría experimentar aumentos de coste que se trasladan al cliente. El transporte, especialmente el aéreo, se encarece si aumentan las tasas aduaneras. Algunos dispositivos delicados o sensibles al tiempo se envían por vía aérea —añadir entre un 10 % y un 20 % de aranceles aduaneros a estos envíos no es trivial.

En Europa, si la UE toma represalias, los dispositivos fabricados en EE. UU. que ingresen a Europa podrían enfrentar aranceles en la aduana comunitaria. Europa importa una gran cantidad de dispositivos médicos avanzados desde EE. UU. (equipos de imagen, dispositivos cardiovasculares, etc.). Si, por ejemplo, la UE impusiera un arancel del 20 % en respuesta, los hospitales europeos podrían enfrentarse a precios más altos o a alteraciones en el suministro. MedTech Europe ha señalado que una guerra comercial recíproca entre EE. UU. y la UE en el ámbito de la tecnología médica sería un “escenario en el que todos pierden: las economías y, lo que es más importante, los pacientes”. La organización enfatiza que el acceso ininterrumpido es fundamental y que las barreras comerciales “aumentarán los costes de producción y distribución, retrasarán el acceso de los pacientes a innovaciones críticas y dificultarán la capacidad… de seguir siendo competitivos a nivel mundial”.

Para resumir el mapeo de la cadena de suministro:

- La cadena de suministro de tecnología médica está distribuida globalmente en cada etapa, lo que maximizaba la eficiencia en un contexto de libre comercio, pero ahora genera múltiples puntos de exposición arancelaria.

- Los aranceles fragmentan efectivamente la cadena, lo que empuja a las empresas a realizar más producción de extremo a extremo dentro de un solo país o bloque comercial para evitar múltiples cargas impositivas.

- Esto suele implicar duplicar partes de la cadena (por ejemplo, múltiples sitios de ensamblaje para diferentes mercados) y perder parte de la eficiencia.

- La distribución en el mercado final probablemente se volverá más regional. Las empresas buscarán tener los productos terminados ya dentro de las fronteras del mercado objetivo para evitar aranceles o retrasos de última hora.

Tras haber mapeado estas etapas, la siguiente sección compara los regímenes arancelarios antes y después de abril de 2025, con el fin de cuantificar los cambios en los costes y determinar qué materiales/productos están ahora sujetos a aranceles que anteriormente no lo estaban.

Régimen Arancelario Anterior vs. Nuevos Aranceles (Abril 2025)

En esta sección, presentamos un análisis comparativo de la política comercial de EE. UU. que afecta a los dispositivos médicos antes del anuncio de abril de 2025 frente al nuevo régimen arancelario. Esto incluye qué categorías de productos y materiales están afectadas y la magnitud del cambio. Comprender este giro es fundamental: muchas decisiones empresariales se tomaron bajo las reglas anteriores, y esas suposiciones han sido trastocadas.

Régimen Arancelario de EE. UU. Antes de Abril de 2025

Derechos Generales de Importación: Estados Unidos, al igual que la UE y muchas economías desarrolladas, históricamente ha aplicado tarifas arancelarias bajas bajo el régimen de Nación Más Favorecida (NMF) a los dispositivos médicos. Como se indicó, aproximadamente la mitad de los productos médicos ingresaban sin aranceles, y muchos otros estaban sujetos a un arancel nominal (2–5 %). Por ejemplo, el arancel NMF de EE. UU. sobre instrumentos quirúrgicos (código SA 9018) era del 0 % en muchos casos; sobre dispositivos de monitorización de pacientes (SA 9018.19), 0 %; sobre algunos textiles médicos desechables, ~7 %. Había algunas excepciones, por ejemplo, ciertas cofias médicas desechables con aranceles del 6–8 %, pero en general, los aranceles no eran un factor de coste significativo para el sector medtech antes de 2018.

Aranceles de la Guerra Comercial 2018–2021: Durante el primer mandato de la administración Trump, se aplicaron aranceles según la Sección 301 a las importaciones procedentes de China. Estas medidas se implementaron por etapas (Listas 1–4) y abarcaron aproximadamente 370.000 millones de dólares en bienes. Los dispositivos médicos y sus componentes quedaron incluidos en algunas de estas listas, aunque las gestiones del sector lograron algunas exclusiones. Para principios de 2020, cerca de 5.000 millones de dólares en importaciones médicas procedentes de China estaban sujetas a un arancel del 25 %. Entre los productos afectados figuraban piezas de equipos de diagnóstico por imagen, algunos instrumentos quirúrgicos y consumibles como guantes. Durante la pandemia de COVID-19, muchos de estos aranceles fueron criticados por dificultar el acceso a suministros esenciales. La administración hizo exenciones temporales para ciertos productos médicos críticos (77 artículos médicos tenían exclusiones vigentes hasta el 31 de mayo de 2025, bajo la administración Biden anterior). Artículos como campos estériles de un solo uso, esponjas quirúrgicas, reactivos de diagnóstico y equipos de protección personal (EPP) estaban en esa lista de exclusión – lo que significa que habrían vuelto a tener un arancel del 25 % a mediados de 2025 si no se extendía la exención o si el nuevo régimen no la anulaba.

Además de los aranceles específicos a China:Además de los aranceles específicos a China:

- Aranceles según la Sección 232 (Acero/Aluminio) – 2018: 25 % sobre las importaciones de acero y 10 % sobre las de aluminio, aplicados a nivel mundial. La administración Trump impuso estos aranceles alegando razones de seguridad nacional. La UE, Canadá y México estuvieron inicialmente afectados, pero posteriormente obtuvieron exenciones o cuotas tras negociaciones entre 2019 y 2021. Para 2024, EE. UU. tenía acuerdos de cuota con la UE (sin arancel dentro de la cuota) y había suspendido los aranceles con Canadá y México. Japón mantenía algunas cuotas también. Estos aranceles aumentaron indirectamente el coste de producción de dispositivos médicos (el acero y el aluminio son insumos clave para equipos e instrumentos). Por ejemplo, los fabricantes estadounidenses de herramientas quirúrgicas enfrentaron precios más altos del acero nacional, ya que el acero extranjero pagaba un 25 % de arancel. El acero europeo no estaba sujeto a arancel tras la tregua UE–EE. UU. de 2021, pero ahora en 2025, los nuevos aranceles podrían implicar una reimposición de impuestos sobre el acero de la UE con una tasa del 20 %, al tratarse de una importación general, a menos que aún se respete la cuota específica de la Sección 232 (los detalles son complejos).

- Otros conflictos comerciales: EE. UU. y la UE mantuvieron una disputa sobre subsidios a la aviación (Airbus/Boeing), lo que llevó a la imposición mutua de aranceles sobre varios productos entre 2019 y 2020. La lista estadounidense incluyó algunos dispositivos médicos (por ejemplo, ciertas jeringas o equipos de diagnóstico provenientes de Alemania fueron temporalmente gravados con un arancel del ~15 % en 2020 como represalia). Sin embargo, esa disputa se resolvió con una suspensión de los aranceles a mediados de 2021..

Resumen antes de 2025: Para finales de 2024, el entorno arancelario de EE. UU. para la tecnología médica era el siguiente:

- Importaciones desde China: generalmente un arancel adicional del 25 % sobre muchos dispositivos y componentes médicos (excepto aquellos con exenciones vigentes).

- Importaciones desde aliados (UE, Japón, Reino Unido, etc.): en gran parte libres de aranceles o con tarifas muy bajas, debido a que las tasas NMF (Nación Más Favorecida) eran del 0 % o a suspensiones específicas. Durante este período, el comercio transatlántico de tecnología médica gozaba de un trato prácticamente libre de aranceles.

- NAFTA (Canadá/México): libre de aranceles para todos los productos médicos bajo el T-MEC (USMCA), siempre que se cumplieran las reglas de origen (lo cual se cumplía en la mayoría de los dispositivos, dada la integración regional).

- Categorías específicas: los productos farmacéuticos (medicamentos, vacunas) habían sido explícitamente excluidos de los aranceles de la Sección 301. Los dispositivos médicos no tenían una exención generalizada, aunque algunos obtuvieron exenciones caso por caso. Los productos farmacéuticos en general tenían un arancel del 0 % según el Acuerdo Farmacéutico de la OMC – un trato que el sector de tecnología médica intentó conseguir de forma análoga, aunque sin lograrlo formalmente.

Del lado europeo antes de 2025:

- El arancel NMF de la UE sobre la mayoría de los dispositivos médicos también era bajo (0–5 %). La UE participa en acuerdos para eliminar los derechos de aduana sobre muchos productos médicos (y algunos se superponen con el Acuerdo sobre Tecnología de la Información para equipos médicos de alta tecnología).

- En represalia a los aranceles estadounidenses sobre el acero en 2018, la UE impuso aranceles a productos estadounidenses, pero apuntó a bienes políticamente sensibles como motocicletas y bourbon – no a dispositivos médicos. La UE preparó una lista que incluía dispositivos médicos en caso de que los conflictos por Boeing/Airbus o el acero se intensificaran, pero como señaló MedTech Europe, dichas medidas fueron suspendidas o nunca se aplicaron por completo.

- Así, las importaciones de dispositivos médicos estadounidenses a la UE eran en general libres de aranceles para 2024, y lo mismo ocurría en sentido inverso.

Estructura de costes bajo el régimen anterior: Para ilustrarlo, consideremos un juego de instrumentos quirúrgicos importado a EE. UU. desde Alemania en 2024. Coste base: 100 $. Arancel = 0 %. Coste para el importador: 100 $, quizás más un pequeño porcentaje por transporte. Ahora en 2025, ese mismo juego tiene un arancel del 20 % = 20 $, por lo tanto coste: 120 $ – un aumento significativo.

Otro ejemplo: los guantes de nitrilo importados desde Malasia en 2024 tenían un arancel NMF de aproximadamente 2–3 %. A mediados de 2024, la USTR del gobierno de Biden planeaba aumentarlo al 25 % para 2026 como parte de una revisión más amplia de la cadena de suministro. Con la norma de Trump de abril de 2025, ese arancel puede haber sido fijado inmediatamente en un 10 % (¿o tal vez incorporado al 25 % para todos los productos de Malasia? No está claro, pero probablemente sea del 10 %). Ya existía una tendencia al alza para ciertos insumos: las jeringas y agujas procedentes de China tenían un arancel del 25 % y estaban programadas para aumentar al 50 % en agosto de 2024 – un incremento masivo incluso antes del nuevo plan. Casos tan extremos muestran que, para ciertos productos desechables críticos, los costes ya iban en aumento y ahora se ven agravados por aranceles más amplios.

Nuevo régimen arancelario (a partir de abril de 2025)

El nuevo régimen puede resumirse de la siguiente manera:

- Arancel base del 10 % para todo (dispositivos médicos, componentes, materias primas, lo que sea) que ingrese a EE. UU. Si un artículo tenía antes un arancel del 0 %, ahora es del 10 %. Si antes era del 5 %, ahora es del 10 %. Si anteriormente estaba sujeto a la Sección 301 con un 25 %, ¿queda en 25 %+10 % o simplemente se reemplaza por el 10 %? En la práctica, el plan de Trump fue descrito como una combinación de arancel universal con aranceles específicos por país. El lenguaje sugiere que las tarifas más altas por país reemplazan al 10 % en esos casos. Pero en el caso de China, se dijo explícitamente que se agregaban 34 % nuevos además de los existentes, sumando un total de 54 %. Por lo tanto, parece que:

- Países no incluidos en la lista especial: pagan un 10 %. (Esto incluye probablemente a socios comerciales más pequeños y posiblemente países como Reino Unido, Australia, etc., que no fueron mencionados).

- UE: paga un 20 % (en lugar del 10 %).

- Japón: 24 % (en lugar del 10 %).

- China: 54 % (esto sería 10 % + 34 % nuevos + arancel anterior de 10 % por sanción sobre el fentanilo o ¿más? En realidad, se menciona que la tarifa base es del 54 % antes de sumar los aranceles de Biden o del primer mandato de Trump. Esto es confuso, pero parece que se están acumulando: los aranceles anteriores del 25 % permanecen, más el nuevo 34 %, más posiblemente un 20 % específico por el fentanilo. Podría significar que algunos productos médicos chinos terminen con aranceles de aproximadamente 79 % si se suman todos – sin embargo, para simplificar usamos el 54 % como “base” para el medtech chino actualmente, reconociendo que es drásticamente alto).

- México y Canadá: 25 % (caso especial debido a otros conflictos). Así, el libre comercio del T-MEC (NAFTA) queda esencialmente suspendido en la mayoría de los productos.

- Otros: Se mencionó en el análisis que Vietnam tiene un 46 %, probablemente Corea del Sur también tenga una tarifa (posiblemente del 20 % si se le considera un “actor problemático” por su balanza comercial u otros factores), y posiblemente otros como India podrían ser objeto de medidas recíprocas (India aplica altos aranceles a los dispositivos médicos estadounidenses, de hasta un 20 % o más, por lo que EE. UU. podría responder de forma similar).

Para el sector MedTech específicamente, esto implica:

- Todos los dispositivos médicos importados ahora están sujetos a arancel, cuando muchos anteriormente no lo estaban. Las importaciones desde la UE ahora pagan un 20 % (un cambio enorme desde el 0 %). Las procedentes de Japón pagan un 24 % (también desde ~0 %). Esto abarca una amplia gama de dispositivos: equipos de imagen, instrumentos quirúrgicos, dispositivos de diagnóstico, etc.

- Las materias primas y los componentes provenientes de esas regiones enfrentan aranceles similares. Por ejemplo: electrónica de Japón ahora con 24 %; un imán para resonancia magnética procedente de Japón o la UE: 20–24 %; placas electrónicas chinas: 54 %. Incluso si un producto no estaba anteriormente en una lista arancelaria, ahora tiene al menos un 10 % salvo que esté específicamente exento (como los productos farmacéuticos).

- Consumibles y accesorios: Muchos de estos provienen de China o Asia. Los provenientes de China enfrentan un 54 %, lo que en la práctica expulsa del mercado estadounidense a muchos proveedores chinos, a menos que reduzcan drásticamente precios o no haya alternativa para el comprador. Es probable que los compradores estadounidenses busquen otros países para productos básicos como EPI y consumibles. Pero esos otros países aun así enfrentan un 10 %. Por tanto, la fuente más barata ahora podría ser, por ejemplo, Vietnam o Indonesia con 10 %, frente a China con 54 %. Esto podría acelerar aún más el cambio de abastecimiento.

Categorías Afectadas: A diferencia de los aranceles específicos anteriores que detallaban códigos HS concretos (y de los cuales algunos dispositivos médicos estaban exentos por motivos de salud pública), los nuevos aranceles amplios no excluyen la tecnología médica. Tanto AdvaMed como la American Hospital Association lamentaron este hecho: sectores con una misión humanitaria habían sido exentos en el pasado, pero no esta vez. Así, todo, desde resonadores magnéticos hasta tiritas, se ve afectado. Destacamos:

- Equipos de capital: Imagenología (rayos X, resonancia magnética, ecografía), máquinas de radioterapia, robots quirúrgicos, camas hospitalarias – a menudo importados de la UE o Japón. Ahora con aranceles del 20–24 %. Ejemplo: Una máquina de resonancia magnética de $1 millón importada desde Alemania ahora cuesta $1,2 millones. Esa diferencia de $200.000 sale del presupuesto del hospital, del margen del fabricante o de ambos. Esto podría influir en la decisión de compra (por ejemplo, un resonador fabricado en EE.UU. como el de GE Healthcare se vuelve relativamente más barato frente a uno de Siemens, cumpliendo el objetivo del “Buy American”).

- Instrumental y equipamiento quirúrgico: La UE (Alemania), Pakistán y China son fuentes clave. Alemania y UE: +20 %. Pakistán (probablemente bajo “otros 10 %”). China: muchos instrumentos básicos (tijeras, pinzas) ahora con 54 %. Resultado: Los importadores estadounidenses probablemente abandonen proveedores chinos y cambien a Pakistán, India o EE.UU. Aunque Pakistán tiene ahora un 10 %, sigue siendo 10 puntos más caro que antes, pero significativamente más barato que China.

- Dispositivos implantables: Muchos implantes de alta gama (válvulas cardíacas, implantes ortopédicos) se fabrican en EE.UU. o Europa. Si una empresa de la UE exporta, paga un 20 %. Ejemplo: una firma suiza que vende implantes en EE.UU. enfrenta problemas de costes. Algunos implantes como tornillos ortopédicos se fabrican en China o India: ahora China al 54 %, India al 10 %, por lo que el aprovisionamiento se desplazará probablemente a India.

- Equipos y suministros dentales: Los implantes dentales y equipos europeos ahora tienen un arancel del 20 %. Esto puede beneficiar a proveedores estadounidenses, pero también puede perjudicar sus exportaciones si la UE toma represalias.

- Dispositivos de diagnóstico (IVD) y kits de pruebas: Si los reactivos o analizadores son importados, ahora enfrentan 10 % o más. Los instrumentos de ciencias de la vida provenientes de Europa tienen un arancel del 20 %.

- Equipos de protección personal (EPP): Mascarillas, guantes, batas – productos muy importados. Muchos de ellos estuvieron sujetos al Section 301, luego exentos durante la COVID. Ahora, salvo que las exenciones (77 productos) sigan vigentes por extensión, caen bajo el 10 %. De hecho, la administración Biden había extendido la mayoría de estas exclusiones hasta mayo de 2025, pero no está claro si las nuevas tarifas de Trump las ignoran (probablemente sí, ya que su autoridad es distinta). Si expiran, ciertos EPP provenientes de China podrían volver al 54 %. La AHA ya había indicado que las mascarillas y guantes estarían al 25 % bajo el plan de Biden para 2024; bajo el plan de Trump, podrían estar incluso más altos o mínimo al mismo nivel (y los no chinos, al 10 %).

- Productos combinados y otros: Algunos artículos combinan categorías (dispositivos con fármacos, etc.). Fármacos puros siguen exentos. Pero los dispositivos no. Por ejemplo, una jeringa precargada (dispositivo + fármaco) podría considerarse producto farmacéutico (exento) por su contenido. Esto dependerá de definiciones específicas. En general, los dispositivos puros están todos incluidos.

Reacción de Europa vs EE.UU.: En Estados Unidos, estos aranceles son una política unilateral – las empresas deben cumplirlos sin excepción. En Europa, en cambio, surge la cuestión de la represalia. La UE anunció que estaba “preparando nuevas contramedidas”. A mediados de abril de 2025, funcionarios europeos hablaban de una respuesta calibrada, posiblemente restableciendo algunos aranceles previamente suspendidos desde la guerra comercial de 2018. MedTech Europe, como se ha citado, está haciendo una fuerte defensa para que los dispositivos médicos y sus insumos no figuren en la lista de represalias. Señalan que EE.UU. es tanto un proveedor como un mercado clave para la tecnología médica europea, por lo que una represalia perjudicaría también a las empresas y pacientes europeos. Si su labor de presión tiene éxito, es posible que la UE evite imponer aranceles a dispositivos médicos estadounidenses, enfocándose en otros sectores como la agricultura o los bienes de consumo, que suelen ser los elegidos en disputas comerciales. Si no tiene éxito, podríamos ver:

- Arancel de la UE sobre dispositivos médicos de EE.UU. (posiblemente hasta el 20%, igualando la tasa estadounidense): esto aumentaría los costes para los proveedores sanitarios europeos que dependen de productos estadounidenses. Si bien podría beneficiar a los competidores europeos en el mercado de la UE (de manera similar a cómo las empresas estadounidenses se benefician en EE.UU.), dado que muchos dispositivos de vanguardia son estadounidenses, podría generar problemas para la sanidad europea, como retrasos en el acceso a innovaciones críticas.

- Escalada de represalias (“tit-for-tat”): EE.UU. podría, en teoría, aumentar aún más los aranceles, aunque dado que ya han aplicado tarifas generales a prácticamente todo, las herramientas de escalada son limitadas (salvo la imposición de cuotas o prohibiciones directas).

Casos especiales – Producción distribuida: Los nuevos aranceles también contemplan casos inusuales, como los productos fabricados en varios países. El arancel final depende del “país de origen” según las normas aduaneras, que generalmente consideran el lugar de la última transformación sustancial. Algunas empresas podrían intentar trasladar esa transformación final a un país con menor arancel. Por ejemplo, un dispositivo fabricado en la UE y enviado a Singapur para una transformación menor, y luego a EE.UU., podría legalmente considerarse de origen singapurense y enfrentar solo un 10% de arancel. Sin embargo, las autoridades aduaneras son estrictas con estas prácticas de “gaming” del origen, y el coste y la complejidad adicional podrían no justificarlo, salvo en el caso de productos de muy alto valor.

Tipo de cambio y otros factores: Cabe destacar que las fluctuaciones cambiarias o las estrategias de precios pueden en ocasiones compensar parcialmente el impacto arancelario. Por ejemplo, si el euro se deprecia significativamente frente al dólar, los exportadores europeos podrían resultar más competitivos, amortiguando parte del arancel. Sin embargo, el tipo de cambio es volátil y no constituye una estrategia fiable a largo plazo. Las empresas se centrarán más en ajustes estructurales de la cadena de suministro.

En conclusión, el nuevo régimen arancelario es tanto más amplio como más elevado:

- Incluye categorías de productos de tecnología médica que nunca antes habían estado sujetas a aranceles, aplicando por primera vez impuestos a escala sobre todo el sector.

- Aumenta drásticamente los tipos arancelarios en productos que ya estaban gravados (por ejemplo, del 25% al 54% para China, o del 0% al 20% para la UE).

- Afecta por igual a materias primas, componentes y productos terminados, lo que agrava los costes si un producto cruza varias fronteras a lo largo de su ciclo de vida.

- Comparando el antes y el después, vemos que una cadena de suministro global que anteriormente podía operar sin aranceles (por ejemplo, componentes de la UE → ensamblaje en México → mercado de EE.UU. bajo USMCA sin derechos) ahora podría enfrentar múltiples aranceles (UE a México: 0%, pero México a EE.UU.: 25%; o UE directamente a EE.UU.: 20%). Esto representa un cambio fundamental en la estructura de costes.

A continuación, analizamos cómo estos cambios arancelarios impactan a las empresas en términos prácticos, comparando la situación de las compañías estadounidenses frente a las europeas, así como las diferencias entre multinacionales grandes y empresas más pequeñas.

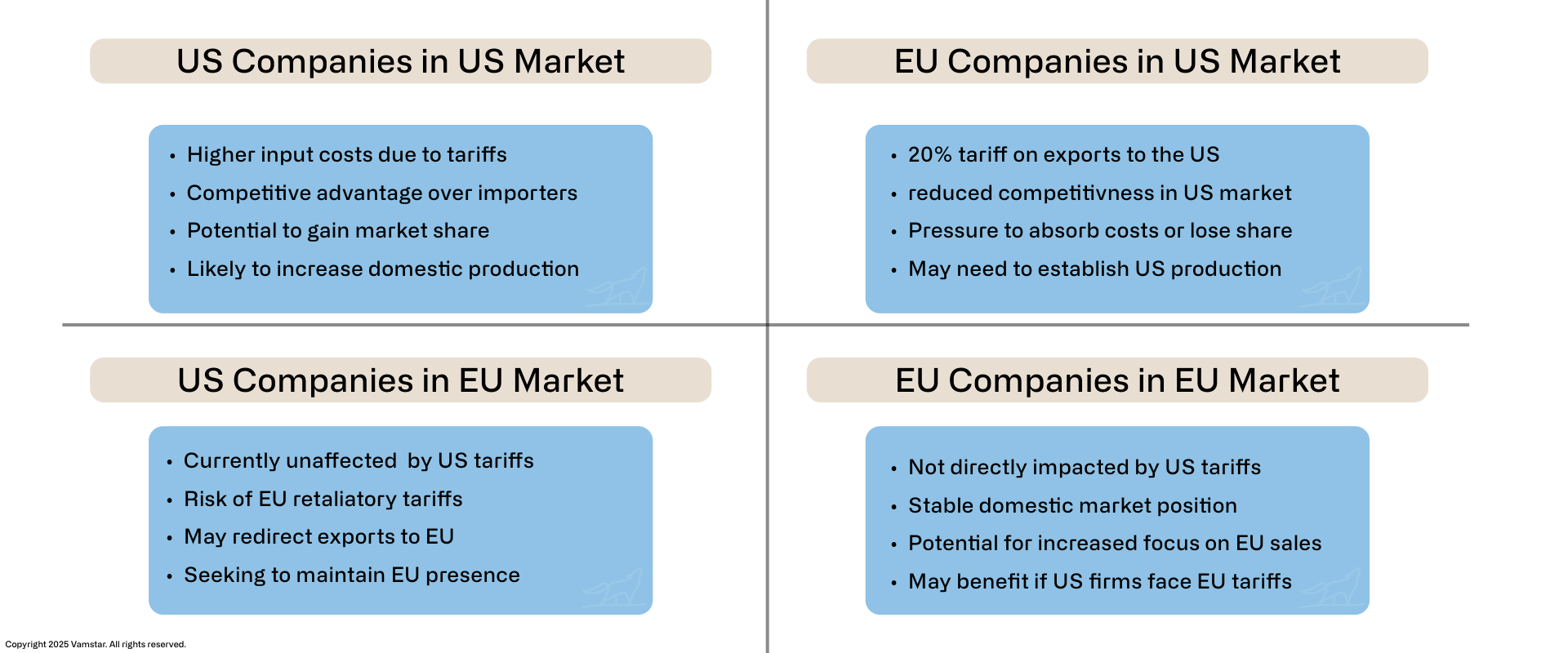

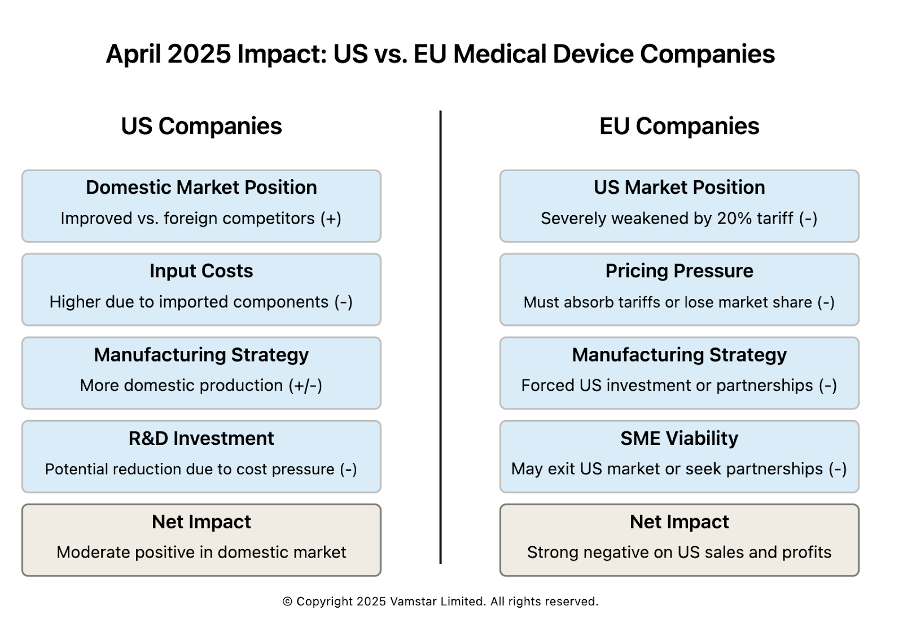

Impacto en las empresas estadounidenses frente a las europeas de dispositivos médicos

Figura 4: Empresas de dispositivos médicos de EE. UU. frente a la UE

Tanto las empresas estadounidenses como las europeas de dispositivos médicos se ven obligadas a adaptarse, pero la naturaleza del impacto difiere en función de sus orientaciones típicas en la cadena de suministro y sus dependencias del mercado. Analizaremos cada caso por separado, señalando tanto los desafíos comunes como las ventajas o desventajas específicas.

Impacto en las empresas estadounidenses de dispositivos médicos

Estados Unidos alberga a muchos de los mayores fabricantes mundiales de dispositivos médicos (por ejemplo, Medtronic, DePuy Synthes de Johnson & Johnson, Abbott, GE Healthcare, Stryker, Becton Dickinson), así como a innumerables empresas medianas y especializadas. Los principales impactos sobre estas empresas incluyen:

- Aumento de los costes de los insumos para los fabricantes estadounidenses: incluso las empresas que fabrican en EE. UU. suelen depender de insumos importados (componentes especializados, materias primas). Con los aranceles generalizados, el coste de los materiales aumenta. Por ejemplo, una fábrica de marcapasos en Minnesota podría importar placas de circuito desde China (ahora con +54 %) o condensadores desde Japón (+24 %). Aunque algunos componentes médicos críticos de China habían estado exentos de aranceles, esas exclusiones pueden no continuar. Como señaló un experto en cadena de suministro, las empresas de tecnología médica “pueden estar produciendo dispositivos en EE. UU. pero obteniendo materias primas y subconjuntos de otros países”, lo que significa que los aranceles afectan a su cadena de suministro. El resultado inmediato es una presión sobre los márgenes brutos, a menos que se mitigue.

- Posición competitiva en el mercado estadounidense: las empresas estadounidenses que venden a nivel nacional ganan una ventaja relativa frente a los importadores extranjeros, ya que esas importaciones ahora están sujetas a aranceles. Por ejemplo, un implante de cadera fabricado en EE. UU. compite con uno fabricado en Alemania en el mercado estadounidense; el producto alemán ahora enfrenta un arancel del +20 %, lo que hace que el estadounidense sea relativamente más barato (incluso si la empresa de EE. UU. soporta mayores costes de insumos, probablemente sean inferiores al 20 %). Esto podría aumentar las ventas o permitir a las empresas estadounidenses subir ligeramente los precios y captar más beneficios, si los clientes optan por productos nacionales para evitar aranceles. Esta ventaja será más pronunciada en categorías de productos con una fuerte competencia tanto nacional como extranjera. En categorías dominadas por importaciones (por ejemplo, algunos instrumentos quirúrgicos de Alemania/Pakistán o suministros desechables de China/Malasia), EE. UU. no dispone automáticamente de una fuente alternativa, por lo que la ventaja desaparece y simplemente significa que todos los compradores pagan más. Pero donde existe una alternativa, las empresas estadounidenses destacarán su condición de “Made in USA”.

- Exportaciones y ventas internacionales: muchas empresas estadounidenses también exportan dispositivos a todo el mundo, incluida Europa y Asia. Si la guerra comercial provoca represalias, las empresas estadounidenses podrían enfrentarse a aranceles en el extranjero, perjudicando sus ventas. Actualmente, los aranceles europeos sobre dispositivos médicos estadounidenses son un riesgo pero aún no una realidad (pendiente de respuesta de la UE). Más allá de los aranceles, también preocupa que los gobiernos extranjeros favorezcan a proveedores locales en respuesta (nacionalismo económico). Por ejemplo, China podría acelerar sus esfuerzos para abastecerse de equipos médicos nacionalmente o de países no estadounidenses, debido a la postura comercial hostil de EE. UU. (China ya venía haciendo esto con tecnología médica de alta gama en los últimos años). Por tanto, las multinacionales estadounidenses podrían enfrentarse a un entorno más difícil en China (un mercado en crecimiento para la tecnología médica), además de los aranceles. Europa es menos propensa a rechazar tecnología estadounidense dada la falta de alternativas en algunas áreas, pero si la UE impone aranceles, los productos estadounidenses se encarecerán para los hospitales europeos, lo que podría reducir las ventas o los márgenes en ese mercado.

- Reconfiguración de la cadena de suministro: las empresas estadounidenses están diversificando activamente sus cadenas de suministro en respuesta. Incluso antes de estos aranceles, las tensiones comerciales ya habían impulsado la diversificación fuera de China. Ahora, con aranceles afectando prácticamente a todos los orígenes, la estrategia se está desplazando hacia la localización. Las empresas estadounidenses están considerando trasladar más producción al país. Sin embargo, como señaló Willy Shih de Harvard Business School, “vivimos en un mundo interdependiente, y si queremos romper esas interdependencias, no va a suceder de la noche a la mañana”. A corto plazo, las empresas estadounidenses podrían recurrir al almacenamiento (de hecho, algunas adelantaron envíos en el primer trimestre de 2025 antes de la implementación de los aranceles – como lo hicieron las farmacéuticas en rondas anteriores). A largo plazo, podrían invertir en capacidad nacional o en países con acuerdos comerciales. Pero dado que EE. UU. ahora grava a todos los países, el único refugio seguro es el nacional (o tal vez una zona de libre comercio si se puede usar creativamente). Un efecto inmediato es el aumento de la demanda de proveedores nacionales – lo que irónicamente también podría aumentar sus precios debido a la presión de la demanda.

- Impacto en I+D e inversiones: el director ejecutivo de AdvaMed advirtió que los aranceles generalizados llevarían a las empresas a reducir primero el gasto en I+D. EE. UU. lidera el mundo en innovación médica en parte porque los elevados beneficios financian una fuerte inversión en I+D (el promedio del sector es de ~8–10 % de las ventas). Si los márgenes se reducen debido a los aranceles, las empresas podrían recortar inversiones en nuevos productos, perjudicando su competitividad futura. También podrían retrasar inversiones en capital o contrataciones. Un análisis de Morningstar señaló que, ante estos aranceles, los fabricantes podrían sufrir menores márgenes y ahora “no hay margen de error” en el control de costes. Algunas empresas podrían optar por invertir en automatización o eficiencia comercial para contrarrestar el aumento de costes.

- PYMEs frente a grandes empresas: las pequeñas y medianas empresas de tecnología médica de EE. UU. suelen estar menos diversificadas en cuanto a fabricación y abastecimiento. Si una PYME importa un componente crítico y su coste aumenta un 20 %, eso podría eliminar su margen de beneficio en el producto final si no puede aumentar el precio. Las grandes empresas pueden a veces negociar con proveedores para compartir el impacto o rediseñar productos con componentes alternativos. Las PYMEs tienen menos poder de negociación y menos recursos para realizar cambios de ingeniería. Además, las grandes empresas pueden absorber mejor una pérdida temporal de márgenes o cubrirse frente a los costes de divisas o materias primas. Las PYMEs podrían enfrentarse a una presión financiera inmediata. Un posible resultado es la consolidación – las PYMEs que no puedan hacer frente podrían buscar ser adquiridas por empresas más grandes que puedan reestructurar la cadena de suministro. También podríamos ver a las PYMEs ejercer presión a través de asociaciones (como muchas que se unieron al llamado de AdvaMed para obtener exenciones).

- Tácticas de mitigación: las empresas estadounidenses están explorando mitigaciones: solicitar exenciones (la administración podría permitir la exención de ciertos dispositivos críticos caso por caso), utilizar Zonas de Comercio Exterior (FTZ, por sus siglas en inglés) para aplazar aranceles sobre componentes importados hasta que el producto salga de la zona – potencialmente exportando sin pagar aranceles si el producto no se vende en EE. UU. También existe la regla de “primera venta” (valoración de bienes para aduana según un precio de venta anterior si hay múltiples intermediarios). Sin embargo, estas opciones son técnicas y no siempre aplicables. En general, las empresas de tecnología médica tienen vías limitadas para mitigar los aranceles en comparación con, por ejemplo, el sector de la electrónica de consumo. En última instancia, subir precios es una forma directa de mitigación (trasladar el coste al cliente), pero en el sector sanitario eso puede tener consecuencias en la demanda y en la reputación.

En resumen para las empresas estadounidenses: se enfrentan a mayores costes e incertidumbre a corto plazo, pero con una posible mejora de la competitividad en el mercado interno frente a las importaciones. El efecto neto depende de su grado de dependencia de las importaciones frente a las exportaciones. Una empresa como Stryker (que fabrica en gran medida en EE. UU. y vende en EE. UU.) podría beneficiarse netamente en comparación con los competidores extranjeros, mientras que una empresa como, por ejemplo, Zimmer Biomet (si hipotéticamente obtuviera muchas piezas del extranjero para ensamblarlas en EE. UU.) podría experimentar mayores dificultades. Muchas grandes empresas hacen ambas cosas – importan algunos componentes y exportan algunos productos – lo que genera un efecto mixto.

Cabe destacar que la industria de tecnología médica de EE. UU. está presionando para lograr ajustes en la política. AdvaMed está en conversaciones con la Casa Blanca para explicar la importancia del sector y solicitar exenciones. La Asociación Estadounidense de Hospitales (American Hospital Association) está subrayando cómo estos costes acaban repercutiendo en los proveedores de atención sanitaria y en los pacientes. Queda por ver si estas peticiones darán lugar a excepciones; hasta ahora, la postura de la administración parece firme en cuanto a la aplicación de aranceles generalizados.

Impacto en las empresas europeas de tecnología médica

Europa alberga también a importantes empresas de tecnología médica (Siemens Healthineers, Philips, Roche Diagnostics, Fresenius, Smith & Nephew, Dräger, por nombrar algunas en distintos países), además de un ecosistema dinámico de pymes especializadas, especialmente en Alemania, Suiza y el Reino Unido. La política arancelaria de EE. UU. afecta directamente a las empresas europeas principalmente en su papel de exportadoras hacia EE. UU. y como participantes en redes de suministro globales. Principales impactos:

- Pérdida de competitividad en precios en el mercado estadounidense: Europa exporta un gran volumen de dispositivos médicos a Estados Unidos; el comercio es sustancial (EE. UU. es el destino de exportación número uno para la tecnología médica europea). Un arancel del 20 % sobre estas exportaciones es un golpe importante. Las empresas europeas esencialmente tienen tres opciones: absorber el coste (reduciendo sus márgenes), trasladarlo a los clientes estadounidenses (arriesgándose a una reducción de las ventas) o encontrar una forma de evitar el arancel (por ejemplo, producir en EE. UU.). A corto plazo, muchas probablemente tendrán que absorber al menos parte del coste porque los hospitales suelen tener contratos o presupuestos fijados con antelación. Esto afecta directamente a los beneficios. Por ejemplo, Philips (Países Bajos), que vende equipos de imagen a hospitales estadounidenses, verá sus productos un 20 % más caros de la noche a la mañana. Para mantener el volumen, Philips podría tener que descontar sus precios, digamos, un 10 % y dejar que el otro 10 % lo asuma el comprador, compartiendo el impacto. Incluso entonces, un proveedor estadounidense competidor puede intervenir diciendo “el nuestro no tiene arancel”, y posiblemente captar cuota de mercado.