Resumen Ejecutivo

La pérdida de exclusividad (LOE) se está convirtiendo en uno de los eventos más determinantes del ciclo de vida de los activos farmacéuticos y de MedTech. A medida que los productos de alto ingreso salen de patente y la compra basada en licitaciones se expande, el rendimiento comercial durante la ventana de dos a tres años posterior a la LOE puede definir si un activo se convierte en una “commoditiy” de alto volumen y margen diluido o en un generador de efectivo gestionado estratégicamente. Los análisis recientes indican que los precios del originador suelen caer entre un 30% y un 80% en los países de altos ingresos durante los años posteriores a la expiración de la patente, con algunos mercados experimentando erosiones aún más pronunciadas. En los sistemas financiados con fondos públicos, donde las licitaciones dominan el acceso, la presión competitiva y el poder monopsónico de los pagadores amplifican este efecto.

Al mismo tiempo, la industria enfrenta un marcado “precipicio de patentes”: para 2027–2028, decenas de miles de millones en ingresos anuales perderán exclusividad a medida que los biológicos emblemáticos y los pequeños compuestos se enfrenten a la competencia genérica y biosimilar. Muchas organizaciones siguen abordando la fijación de precios en licitaciones durante la LOE de forma reactiva, basándose en inteligencia de mercado parcial, “reglas empíricas” de descuentos históricas y la experiencia individual en cuentas. Esto deja un valor significativo en riesgo: en algunos mercados se sacrifican márgenes innecesariamente, mientras que en otros se cede volumen demasiado pronto.

La tesis central de este informe es que la fijación de precios en licitaciones durante la LOE puede transformarse en una capacidad repetible y basada en datos, construida sobre tres pilares:

Análisis sistemático de adjudicaciones históricas y trayectorias de precio post-LOE.

Utilizando datos de adjudicaciones, portales de contratación pública y archivos internos de contratos, las organizaciones pueden cuantificar la evolución de los precios, los patrones de entrada de competidores, los niveles de agresividad regional y la relación entre precio, compromisos de volumen y participación adjudicada.

Corredores de precios estructurados y compensaciones volumen–margen.

En lugar de anclar las decisiones en un único “descuento objetivo”, los equipos avanzados definen corredores comprendidos entre precios mínimo y máximo para cada activo, segmento y tipo de licitación. Los niveles mínimos reflejan los costes totalmente cargados y el margen mínimo aceptable; los máximos reflejan los referentes competitivos derivados de adjudicaciones y de comparativos con genéricos. Dentro del corredor, las ofertas se determinan a partir de objetivos explícitos de volumen, cuota y posicionamiento estratégico.

Orientación integrada y modelos operativos para los equipos de primera línea.

La inteligencia solo genera valor cuando se traduce en una orientación simple y accionable en el momento de fijar el precio. Las plataformas de licitaciones y motores de precios impulsados por IA pueden convertir el análisis de adjudicaciones, los términos contractuales y la estrategia LOE en rangos de precios recomendados, límites de gobernanza y simulaciones de escenarios para cada oportunidad, garantizando al mismo tiempo el cumplimiento y documentando la justificación de cada decisión.

A lo largo del informe describimos:

- Cómo las dinámicas LOE redefinen precio, volumen y margen, y por qué los entornos de licitación se comportan de forma distinta a los canales minoristas.

- Un marco de decisión práctico para la fijación de precios en licitaciones durante la LOE que conecta la estrategia del activo, los arquetipos de mercado y las decisiones de oferta a nivel de oportunidad.

- Métodos para extraer inteligencia competitiva de los datos de adjudicaciones, incluyendo cómo inferir patrones de agresividad de competidores, estrategias regionales y disposición a intercambiar precio por cuota.

- Formas de traducir estos conocimientos en corredores de precios concretos, reglas de orientación para ofertas y mecanismos de gobernanza que los equipos de primera línea puedan aplicar de manera coherente.

- Una hoja de ruta de implementación que comienza con una cartera piloto LOE y escala hacia una capacidad integral de “orientación inteligente”.

El resultado esperado es un cambio sustancial en la forma en que las organizaciones gestionan el valor durante la LOE: pasar de un descuento fragmentado y dirigido localmente a un enfoque orquestado y guiado por inteligencia, que defiende volúmenes críticos donde importa, protege el margen donde es posible y preserva el valor estratégico a lo largo del ciclo de vida del activo.

Los equipos que tratan la fijación de precios en licitaciones durante el LoE como una capacidad disciplinada y basada en datos —sustentada en inteligencia de adjudicaciones y en corredores claramente definidos— defenderán más ingresos, protegerán más margen y moldearán el mercado en sus propios términos.”

Tabla 1. Exposiciones seleccionadas al “patent cliff” farmacéutico de finales de la década de 2020 (ilustrativo)

Para 2027–2028, un grupo concentrado de eventos de pérdida de exclusividad (LoE) expondrá más de 180.000 millones de dólares de ingresos anuales de productos de marca, con solo un puñado de activos que ya representan alrededor de 60.000 millones de esa exposición.

| Empresa / Grupo | Producto(s) principal(es) que enfrentan LoE (2027–2028) | Ventas globales 2024 aprox. (US$ miles de millones) | Ventana principal de LoE / expiración de patente | Perspectiva ilustrativa del ingreso en riesgo |

| Merck | Keytruda (pembrolizumab) | ~29.5 | 2028 (EE. UU. / principales mercados) | Franquicia oncológica ancla; exposición de un solo activo cercana a la mitad de los ingresos de la compañía. |

| BMS / Pfizer | Eliquis (apixaban) | >10 | 2026–2028 (UE y luego EE. UU.) | Anticoagulante líder; se espera que la entrada de genéricos erosione ingresos de dos dígitos en miles de millones. |

| Bristol Myers Squibb | Opdivo (nivolumab) | ~9.3 | 2028 (EE. UU.) | Pilar clave de inmuno-oncología tras Keytruda. |

| Merck | Gardasil / Gardasil 9 (vacuna contra el VPH) | ~8.6 | 2028 (EE. UU.) | Segundo producto más grande de Merck; el LoE coincide con el “cliff” de Keytruda. |

| Total del clúster seleccionado | ≈60+ | 2027–2028 | Solo estos cuatro activos representan aprox. 60.000 millones de dólares en ingresos anuales acercándose al “cliff” 2027–2028. | |

| Visión sectorial | Múltiples “blockbusters” entre las 20 mayores farmacéuticas | ≈180 (anual) | 2027–2028 | Ingresos farmacéuticos anuales estimados que perderán protección de patente para 2027–2028 en el conjunto de Big Pharma. |

Tabla 2. Exposición “cuasi-LoE” en MedTech en segmentos de dispositivos maduros

En MedTech, el patrón no es un único “patent cliff” sobre una molécula estrella, sino más bien un “tender cliff” continuo a medida que las categorías de dispositivos de alto valor maduran, proliferan los competidores y los hospitales o pagadores empiezan a tratar los productos como sustituibles dentro de grandes contratos marco.

| Segmento / categoría | Franquicias / actores de ejemplo | Escala del mercado 2024 aprox. (US$ miles de millones) | Dinámica estilo-LoE hacia finales de los años 2020 |

| Implantes ortopédicos (cadera, rodilla, trauma) | Zimmer Biomet, Stryker, DePuy Synthes, Smith&Nephew | Implantes ortopédicos aprox. 47–49 mil millones en 2024, dentro de un mercado ortopédico global de ~56 mil millones. | Altamente expuestos a licitaciones hospitalarias y regionales; la mayor densidad competitiva y el crecimiento más lento ya han impulsado la reestructuración de carteras (p. ej., J&J escindiendo DePuy Synthes tras ~9.2 mil millones en ingresos en 2024). |

| Stents liberadores de fármaco (DES) | Abbott, Boston Scientific, Medtronic, otros | Mercado DES ~7.8–8.5 mil millones en 2023–24, con proyección a 11–15 mil millones para 2030–34. | Categoría madura, con múltiples opciones clínicamente comparables; la adquisición los trata cada vez más como sustituibles, lo que impulsa descuentos en licitaciones y precios “step-down” a lo largo de los ciclos, en lugar de un único patent cliff. |

| Estructural cardíaco / TAVR | Edwards Lifesciences, Medtronic, nuevos entrantes | Mercado TAVR ~6.2–6.8 mil millones en 2024, con previsión de ~10–14 mil millones para 2029–33. | Actualmente sigue siendo un espacio de alto valor e innovación, pero el rápido crecimiento y más competidores harán que los pagadores liciten válvulas y las traten como una categoría comparable, introduciendo presión de precios estilo-LoE a medida que la evidencia “madura”. |

| Implantes de rodilla (subsegmento ortopédico) | Zimmer Biomet, Stryker, DePuy Synthes | Solo implantes de rodilla ~8.1 mil millones en 2024, con crecimiento lento hacia 2030. | Alto volumen y fuerte reconocimiento de marca, pero poca diferenciación percibida en licitaciones; hospitales y GPO negocian descuentos agresivos en contratos marco, “comoditizando” la categoría con el tiempo. |

| Licitaciones hospitalarias de dispositivos en la UE (multi-categoría) | Imagen, cardiología, quirófano, monitorización, etc. | Las licitaciones públicas de dispositivos en la UE afectadas por nuevas normas comerciales cubren contratos por >60.000 millones €/año. | Incluso sin expiración de patentes, los dispositivos que entran en estas licitaciones enfrentan condiciones similares a LoE: adjudicaciones grandes e infrecuentes, alta sustituibilidad de proveedores y presión estructural para intercambiar precio por acceso a escala. |

El Desafío del Precio en la Fase LoE

LoE en el contexto comercial

La pérdida de exclusividad marca la transición desde un estatus originador protegido —a menudo con precios premium— hacia un entorno donde competidores genéricos o biosimilares pueden entrar con costes sustancialmente menores y descuentos agresivos de lanzamiento. Numerosos estudios empíricos han documentado el impacto en precios:

- En los mercados de altos ingresos, el precio mediano de un fármaco suele caer alrededor del 40% en los cuatro años posteriores a la expiración de la patente.

- Otro análisis multinacional reporta reducciones de precio posteriores a LoE del 30% al 80% a lo largo de varios años, dependiendo de la intensidad competitiva y de los marcos regulatorios.

- En algunos sistemas impulsados por licitaciones, se han proyectado reducciones de hasta 80% para genéricos en comparación con originadores, especialmente en segmentos maduros con competencia robusta.

Esta erosión no es uniforme. Varía según:

- Tipo de producto (pequeña molécula vs biológico; terapia crónica vs aguda).

- Estructura del mercado (número de competidores, entornos basados en licitaciones vs fijación libre de precios).

- Instrumentos de política (precio de referencia, contratos volumen–precio, licitaciones obligatorias, reglas de sustitución).

Para las empresas originadoras, la LoE es por tanto un evento a nivel de cartera, no un simple cambio binario. En todos los mercados, los equipos de pricing deben decidir dónde priorizar la retención de ingresos, dónde proteger margen y dónde permitir una erosión controlada.

Dinámicas de LoE impulsadas por licitaciones

Las licitaciones amplifican los efectos de la LoE. En sistemas de financiación pública, las licitaciones multianuales para hospitales, organismos regionales o agencias nacionales suelen determinar la mayor parte del volumen para moléculas fuera de patente. Sus características clave incluyen:

- Estructuras de “el ganador se queda con la mayoría”. Las licitaciones de un solo adjudicatario o las de múltiples ganadores muy desbalanceadas implican que pequeñas diferencias de precio generen grandes cambios de volumen.

- Compromisos centralizados de volumen. Los contratos volumen–precio combinan demanda garantizada con reducciones de precio, trasladando riesgo al fabricante.

- Criterios formales de adjudicación. Factores no relacionados con el precio (seguridad de suministro, niveles de servicio, garantías de resultados, métricas ESG) están ganando relevancia, pero el precio sigue siendo el principal discriminante.

En este contexto, las decisiones de precio en LoE generan tres efectos acumulativos:

- Impacto inmediato en ingresos y margen. Los recortes de precio en licitaciones pueden ser pronunciados, pero a menudo son necesarios para mantener posiciones ancla.

- Efecto señal para licitaciones y negociaciones posteriores. Los resultados tempranos de LoE crean referencias que competidores, pagadores y otras regiones utilizan como puntos de comparación.

- Posicionamiento estratégico para el resto del ciclo de vida. Perder licitaciones clave de forma temprana puede precipitar rápidas pérdidas de cuota, mientras que una participación disciplinada en licitaciones selectivas puede preservar un nicho rentable.

Por qué la fijación de precios en licitaciones LoE requiere un enfoque distinto

El pricing pre-LoE se basa en argumentos de valor, estrategias de acceso diferenciado y evidencia específica por indicación. Los entornos genéricos maduros, en cambio, están regidos por escalas de descuentos comoditizadas. La ventana LoE de licitación se sitúa entre ambos estados y requiere:

- Planificación explícita de escenarios. Los competidores presentan estructuras de coste y motivaciones estratégicas distintas; las licitaciones LoE deben contemplar escenarios que van desde un único genérico entrante hasta paisajes de pujas muy concurridos.

- Inteligencia competitiva de alta calidad. La investigación tradicional es lenta y de alto nivel; los datos de adjudicaciones de licitaciones ofrecen señales más granulares y oportunas.

- Visión integrada de precio, volumen y términos. El precio unitario por sí solo no define el valor. Las garantías de volumen, la exclusividad, los compromisos de suministro y las mecánicas de reparto de riesgos alteran significativamente la economía final.

Sin un enfoque LoE específico, las organizaciones suelen caer en uno de dos modos de fallo:

- Sobredefensa: descuentos agresivos y uniformes entre mercados para “mantener cuota a toda costa”, destruyendo margen incluso donde la competencia tarda en materializarse.

- Erosión pasiva: mantener la lógica de precios pre-LoE en entornos de licitación, lo que lleva a la rápida pérdida de adjudicaciones ancla y a declives de cuota irreversibles.

Marco Estratégico para la Fijación de Precios en Licitaciones durante la Fase LoE

Esta sección propone un marco práctico que conecta la estrategia del activo con las decisiones de oferta a nivel de oportunidad. Puede implementarse de forma manual o integrarse en soluciones de pricing para licitaciones habilitadas por IA.

Paso 1 – Definir el rol del activo en la fase LoE

Para cada activo, la dirección debe articular una intención LoE clara por clúster de mercado:

Generador de caja orientado al volumen

- Objetivo: mantener un alto volumen a un margen reducido para maximizar el flujo de caja acumulado.

- Contexto típico: terapias crónicas de alto volumen con fuerte reconocimiento de marca, costes de producción favorables y capacidad de fabricación robusta.

Nicho con protección de margen

- Objetivo: proteger el precio y centrarse en segmentos que valoran la marca, la continuidad del suministro o servicios diferenciados.

- Contexto típico: biológicos complejos, formas de administración especializadas o mercados con menor penetración de genéricos.

Salida ordenada o participación selectiva

- Objetivo: evitar contratos que destruyen valor y mantener presencia únicamente donde la economía o las relaciones estratégicas lo justifiquen.

Esta intención estratégica define la posición aceptable dentro de los corredores de precios y la disposición a intercambiar precio por cuota.

Paso 2 – Construir corredores de precio para LoE

Los corredores de precio establecen límites realistas para las ofertas basados en la economía y la competencia. Deben construirse para cada activo, segmento principal y arquetipo de licitación (por ejemplo, nacional, regional, hospitalaria).

Elementos necesarios para construir corredores:

- Piso económico

- Coste totalmente cargado: fabricación, logística, reembolsos a lo largo del ciclo de vida, obligaciones de servicio.

- Margen mínimo objetivo: a menudo determinado a nivel de cartera (por ejemplo, umbrales mínimos de margen de contribución).

- Techo competitivo

- Precios históricos adjudicados antes y después de la LoE en los mismos mercados o en mercados análogos.

- Referencias de precios de genéricos y biosimilares respecto al originador (por ejemplo, genéricos al 20–30% del precio del originador; biosimilares a alrededor de la mitad, según mercado).

- Filtros de mercado y políticas

- Presencia de precios de referencia o descuentos obligatorios.

- Políticas volumen–precio o modelos de reparto de riesgo que puedan justificar estrategias más agresivas a cambio de seguridad en el volumen.

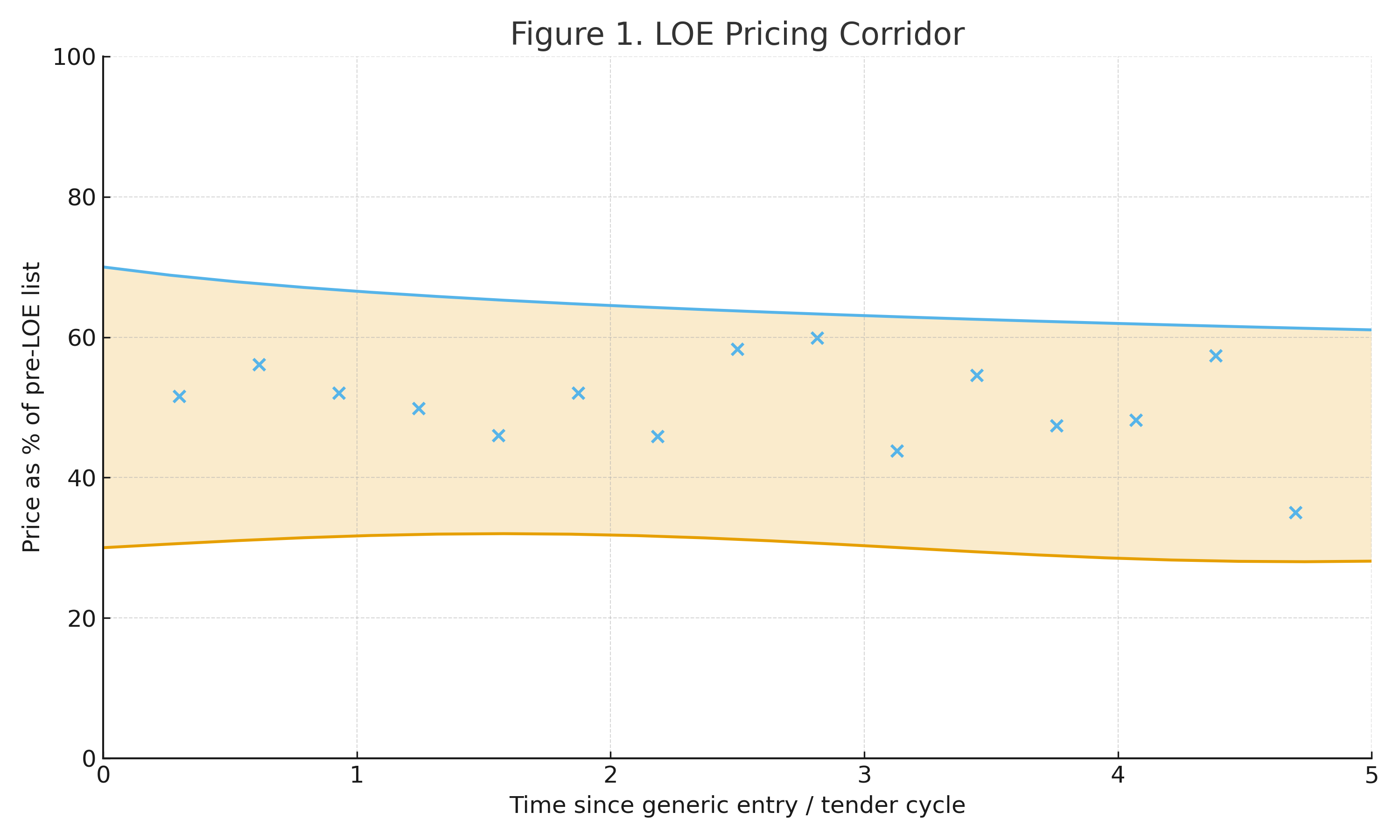

Figura 1. Corredor de Precios LoE (Ilustrativo)

Precio (como % del precio de lista pre-LoE) a lo largo del tiempo desde la entrada de genéricos, con la banda sombreada representando el piso económico y el techo competitivo, y los puntos indicando adjudicaciones históricas de licitaciones.

Paso 3 – Análisis del equilibrio volumen–margen

Los corredores proporcionan límites, pero la selección de ofertas requiere compensaciones explícitas entre precio, cuota y margen. Un enfoque sencillo pero potente es crear tablas de escenarios por licitación:

- Escenario A – Defender la cuota ancla

- Precio más cercano al límite inferior del corredor.

- Supone una alta retención de cuota (por ejemplo, >70%).

- Menor margen unitario, alta contribución vía volumen.

- Escenario B – Enfoque equilibrado

- Precio en el punto medio del corredor.

- Cuota moderada (por ejemplo, 30–50%), con el objetivo de seguir siendo una opción “imprescindible” sin ser líder en precio.

- Escenario C – Nicho premium

- Precio más cercano al límite superior del corredor.

- Cuota más baja (por ejemplo, ≤20%), centrado en segmentos que valoran continuidad, marca o un servicio diferenciado.

Para cada escenario, los equipos deben calcular:

- Ingresos netos esperados y margen de contribución.

- Impacto en la utilización de la capacidad de fabricación y el riesgo de suministro.

- Implicaciones de señalización para mercados adyacentes y futuras licitaciones (por ejemplo, si un descuento profundo se utilizará como referencia en otros lugares).

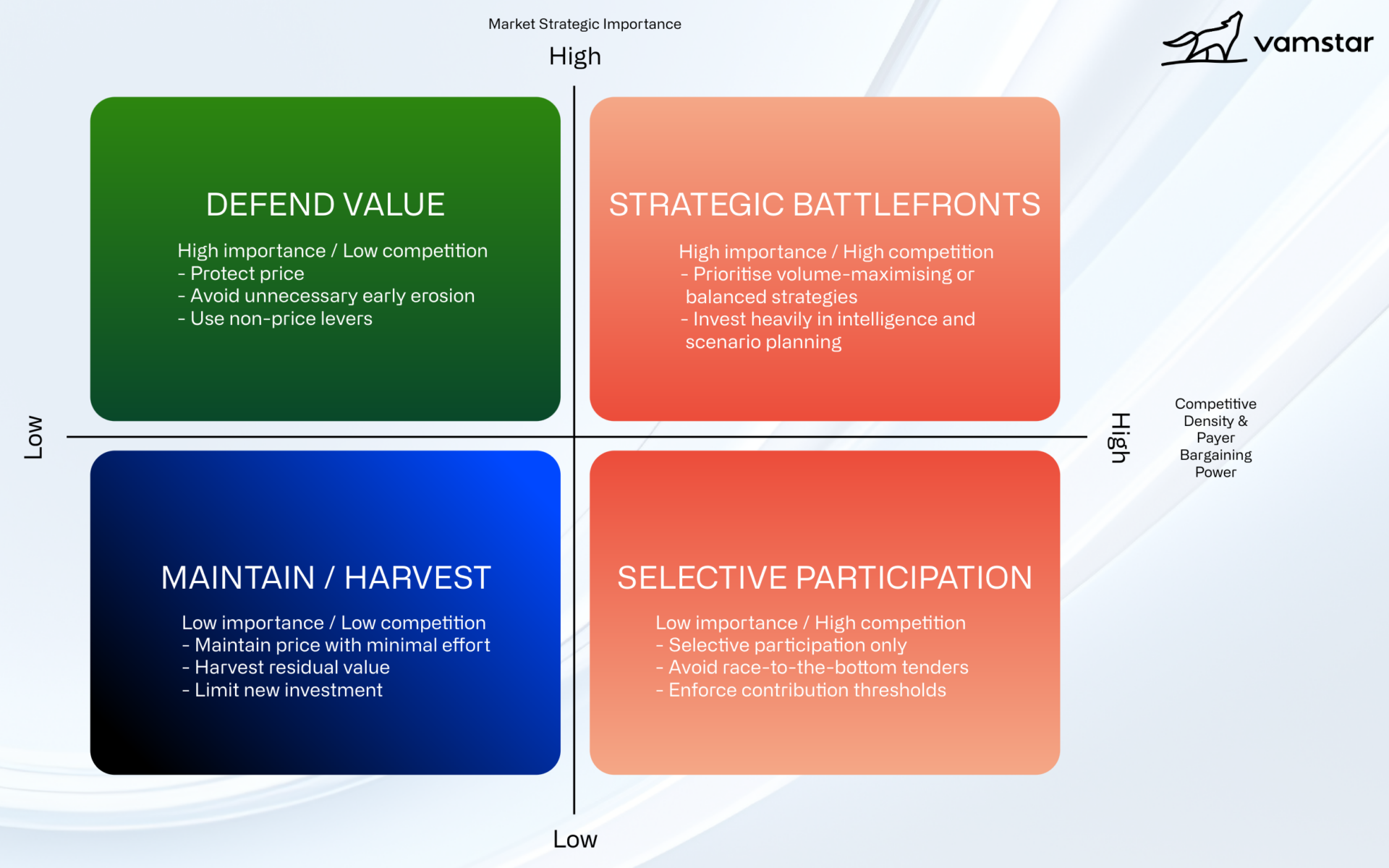

Paso 4 – Matriz de posicionamiento estratégico

Para alinear decisiones entre mercados, las organizaciones pueden utilizar una matriz sencilla:

- Eje Y: importancia estratégica del mercado (de alta a baja).

- Eje X: densidad competitiva y poder de negociación del pagador (de bajo a alto).

Cada combinación activo–mercado se ubica en esta matriz, generando arquetipos como:

- Alta importancia / baja competencia: proteger precio, evitar erosión temprana innecesaria.

- Alta importancia / alta competencia: priorizar estrategias de maximización de volumen o enfoques equilibrados; invertir fuertemente en inteligencia y planificación de escenarios.

- Baja importancia / alta competencia: participación selectiva; evitar licitaciones de “carrera hacia el fondo” que no cumplan los umbrales de contribución.

Esta matriz se convierte en la “portada” de la estrategia de licitaciones LOE, guiando la calibración de corredores y las preferencias de escenario.

Inteligencia competitiva a partir de adjudicaciones de licitaciones

Los datos de adjudicación de licitaciones son una de las fuentes de inteligencia competitiva más ricas pero menos explotadas para la fijación de precios tras la Pérdida de Exclusividad (LOE). Los portales de contratación pública, las plataformas de licitaciones y los archivos internos contienen registros detallados de quién ganó, a qué precio y bajo qué condiciones.

Fuentes de datos e integración

Los insumos clave incluyen:

- Bases de datos públicas de adjudicaciones (portales nacionales y regionales, TED, plataformas nacionales de contratación).

- Sistemas internos de contratación con licitaciones históricas, ofertas presentadas y precios adjudicados.

- Proveedores de inteligencia de mercado y plataformas de IA que agregan avisos de licitación, adjudicaciones, volúmenes y participación de competidores.

El primer paso es estandarizar e integrar estos datos en un conjunto consolidado de adjudicaciones: productos mapeados a categorías ATC o de dispositivos, precios normalizados por unidad o dosis diaria definida, y tipos de licitación clasificados de forma coherente.

Extracción de patrones de comportamiento competitivo

Una vez integrados, varios enfoques analíticos pueden revelar comportamientos críticos para las decisiones LOE:

1. Trayectorias de precios por competidor y región

- Representar precios de competidores como porcentaje del precio de lista del originador a lo largo del tiempo y entre regiones.

- Identificar “agresores líderes” vs “seguidores” y mercados donde los entrantes son inusualmente cautos.

2. Momento de entrada y agresividad de oferta en LOE

- Para moléculas clave, mapear cuándo aparece cada genérico o biosimilar en las adjudicaciones y con qué nivel de descuento relativo al originador y otros genéricos.

- Distinguir entre desafiantes que usan descuentos iniciales profundos vs estrategias de “reducción escalonada” a lo largo de varios ciclos.

3. Cuota de adjudicación y concentración de proveedores

- Calcular la cuota de volumen o valor adjudicado por proveedor en diversas licitaciones, identificando mercados que tienden hacia dominio de un solo proveedor vs estructuras diversificadas con múltiples ganadores.

4. Sensibilidad de los resultados de adjudicación a criterios no relacionados con el precio

- Comparar diferencias de precio entre ganadores y perdedores en licitaciones donde se publican puntuaciones técnicas o de calidad.

- Identificar segmentos donde atributos no relacionados con el precio (historial de suministro, calidad, servicio) permiten a los incumbentes mantener primas de precio.

Estos análisis pueden operacionalizarse en “manuales” de competidores: por ejemplo, el Genérico A es sistemáticamente el más agresivo como primer entrante en Europa Central pero moderado en los países nórdicos; el Originador B normalmente intercambia precio por volumen solo donde existen esquemas nacionales de volumen-precio.

Analítica avanzada e IA

Los enfoques de aprendizaje automático pueden aumentar la capacidad predictiva modelando la relación entre precios unitarios y múltiples predictores: tipo de licitación, número de licitadores, mercado, duración del contrato y entorno normativo.

Los casos de uso incluyen:

- Modelos de predicción de precios que estiman los rangos probables de precios ganadores en licitaciones próximas.

- Modelos de probabilidad de victoria que simulan la probabilidad de éxito a distintos puntos de precio dentro del corredor.

- Detección de señales que alerta cuando el comportamiento de un competidor se desvía significativamente de patrones históricos, lo que sugiere cambios estratégicos.

Estos modelos son especialmente valiosos cerca del LOE, cuando la incertidumbre es mayor y los competidores ajustan sus manuales en tiempo real.

Traducción de inteligencia en corredores de precios y orientación de ofertas

Recopilar y analizar datos no es suficiente; el objetivo final es proporcionar orientación simple y confiable a los equipos responsables de fijar precios en licitaciones.

De la analítica a la orientación operativa

Una estructura práctica para operacionalizar la orientación es:

- Tarjetas de juego LOE específicas por mercado

- Resumir para cada mercado: el rol LOE del activo, el corredor de precios, los arquetipos de competidores, las principales restricciones normativas y los volúmenes en juego.

- Motores de recomendación de ofertas

- Para cada licitación activa, combinar el corredor, los patrones de competidores, el tipo de licitación y los objetivos estratégicos para proponer un precio recomendado, más límites superior e inferior.

- Registro de decisiones y bucles de aprendizaje

- Capturar el precio elegido, la justificación y el resultado; retroalimentar esta información en los modelos y tarjetas de juego para refinar la orientación.

Ejemplo: convertir datos de adjudicación en orientación

Consideremos una molécula LOE con los siguientes conocimientos derivados del análisis de adjudicaciones:

- En la Región A, han entrado tres genéricos y los precios de licitación han convergido hacia el 25–30% del precio del originador previo al LOE en dos ciclos de licitación.

- En la Región B, solo hay un biosimilar; los precios permanecen alrededor del 60–65% de los niveles del originador y las licitaciones tienen múltiples ganadores.

Para una licitación nacional en la Región A, la orientación podría especificar:

- Corredor: 20–35% del precio pre-LOE.

- Recomendación estratégica: adoptar una estrategia de maximización de volumen, con ofertas en el rango del 22–25% para mantener la cuota ancla.

- Gobernanza obligatoria: se requiere un caso de negocio para ofertar por encima del 30%, dada la dinámica histórica de subastas.

Para la Región B:

- Corredor: 45–70%.

- Recomendación estratégica: mantener una posición equilibrada o de nicho premium en el rango del 55–65%, enfatizando atributos no relacionados con el precio.

- Condiciones para precios más agresivos: solo si el diseño de la licitación cambia hacia un modelo de “el ganador se lleva la mayor parte” o si los volúmenes garantizados aumentan sustancialmente.

Barandillas y gobernanza

Para evitar decisiones que destruyan valor, las organizaciones deben establecer:

- Barandillas globales y regionales sobre márgenes mínimos aceptables y descuentos máximos en LOE.

- Umbrales de escalamiento para ofertas fuera de los corredores recomendados o que involucren grandes concentraciones de volumen de un único comprador.

- Comités de gobernanza que revisen licitaciones LOE de alto impacto, especialmente en ciclos tempranos donde se establecen los puntos de referencia.

Adaptación al mercado local y a los términos contractuales

Incluso con marcos globales, la fijación de precios en licitaciones LOE debe adaptarse a las realidades locales.

Arquetipos de mercado

Los arquetipos de mercado más comunes incluyen:

- Sistemas altamente centralizados y basados en licitaciones

- Compradores nacionales o regionales con poder monopólico, licitaciones frecuentes de un solo ganador, fuerte presión sobre precios pero también volúmenes grandes y predecibles.

- Sistemas híbridos con mecanismos mixtos de licitación y reembolso

- Las licitaciones hospitalarias coexisten con el reembolso minorista; las señales de precio de un canal influyen en el otro.

- Licitación fragmentada a nivel hospitalario

- Múltiples redes hospitalarias o aseguradoras gestionan licitaciones independientes; la dinámica competitiva y la elasticidad del precio varían ampliamente.

El marco LOE debe especificar bandas de descuento diferenciadas, expectativas de volumen y criterios de participación para cada arquetipo.

Rol de los términos contractuales

El diseño del contrato puede cambiar de forma material la economía de los “precios titulares” aparentes:

- Contratos volumen-precio: descuentos más profundos a cambio de volúmenes garantizados o mínimos pueden ser atractivos si la capacidad de fabricación y la fiabilidad del suministro son sólidas.

- Licitaciones con múltiples ganadores: una menor elasticidad del precio puede permitir precios más altos si los criterios no relacionados con el precio y la continuidad del suministro importan más.

- Contratos vinculados a resultados o desempeño: particularmente relevantes para biológicos y terapias complejas, donde los pagadores pueden aceptar precios más altos a cambio de compartir el riesgo.

La orientación para precios de licitación debe, por tanto, expresarse siempre como una función tanto del precio unitario como de la estructura de los términos (volumen, duración, exclusividad, penalizaciones).

Modelo Operativo y Facilitadores Tecnológicos

Escuadras LOE multifuncionales

Una fijación de precios eficaz para licitaciones en LOE requiere la aportación coordinada de:

- Precios globales y regionales y acceso al mercado.

- Equipos de licitación y contratación.

- Finanzas y planificación empresarial.

- Cadena de suministro y fabricación.

El establecimiento de “escuadras” LOE multifuncionales para los activos prioritarios garantiza que la intención estratégica, el diseño de los corredores, la inteligencia competitiva y la orientación de primera línea estén alineados.

Datos y herramientas

Los facilitadores clave incluyen:

- Un data lake centralizado de licitaciones y contratos, que agregue adjudicaciones públicas, historiales internos de ofertas y términos contractuales.

- Plataformas de analítica y de IA capaces de gestionar grandes volúmenes de datos de adquisición, predecir precios y probabilidades de adjudicación, y detectar cambios en el comportamiento de los competidores.

- Herramientas de orientación integradas en el flujo de trabajo, como asistentes de fijación de precios para licitaciones impulsados por IA, que se conecten directamente con los procesos de preparación de ofertas y con los sistemas CRM, garantizando que la orientación esté disponible en el punto de decisión.

Las plataformas especializadas, incluidas aquellas centradas en inteligencia de licitaciones y soporte a decisiones de precios (como las soluciones impulsadas por IA de Vamstar para licitaciones y precios), demuestran cómo estas capacidades pueden combinarse para ofrecer orientación casi en tiempo real utilizando datos de adjudicaciones, historiales de precios y estructuras contractuales como insumos.

Hoja de Ruta de Implementación

Un enfoque pragmático para construir capacidades de fijación de precios en licitaciones LOE puede seguir cuatro etapas:

Etapa 1 – Diagnóstico y priorización

- Identificar la cartera LOE para los próximos 3–5 años, con ingresos en riesgo por región.

- Mapear los mercados en arquetipos y asignar roles LOE provisionales (generador de efectivo, nicho, participación selectiva).

- Realizar un análisis rápido de adjudicaciones y trayectorias de precios para 2–3 moléculas clave para establecer el estado actual.

Etapa 2 – Diseño de corredores y piloto

- Construir corredores de precios para combinaciones seleccionadas de activo–mercado, utilizando los datos disponibles de adjudicaciones y contratos.

- Desarrollar playcards y herramientas de escenarios simples para los equipos de primera línea en un subconjunto de mercados prioritarios.

- Ejecutar un piloto durante un ciclo LOE o temporada clave de licitaciones; capturar decisiones, justificaciones y resultados.

Etapa 3 – Escalar e integrar orientación inteligente

- Ampliar la metodología de corredores a la cartera LOE más amplia y a mercados adicionales.

- Integrar la analítica de adjudicaciones en los flujos de trabajo estándar de fijación de precios de licitaciones mediante herramientas y paneles impulsados por IA.

- Formalizar estructuras de gobernanza, límites (guardrails) y métricas de desempeño (por ejemplo, ingresos LOE retenidos, margen versus plan, variación entre las ofertas guiadas y las reales).

Etapa 4 – Mejora continua y aprendizaje

- Actualizar regularmente los modelos y corredores a medida que surjan nuevas adjudicaciones, competidores y políticas.

- Utilizar revisiones posteriores a las licitaciones para refinar supuestos sobre elasticidad de precios, estrategias de competidores y respuesta de volúmenes.

- Vincular los aprendizajes LOE con fases anteriores del ciclo de vida, informando estrategias de lanzamiento y fijación de precios a mitad de ciclo.

Gestión de Riesgos y Gobernanza

La fijación de precios en licitaciones LOE no es únicamente una cuestión de optimización; los errores pueden tener consecuencias sistémicas:

- La competencia de precios excesiva puede socavar la viabilidad del suministro y contribuir a la escasez de medicamentos, especialmente en genéricos.

- Los descuentos profundos en un mercado pueden filtrarse en los sistemas de referencia internacionales, comprimiendo los precios en otros mercados.

- La dependencia excesiva de un único proveedor en licitaciones puede generar riesgos de seguridad de suministro para los sistemas de salud y riesgos reputacionales para los fabricantes si ocurren desabastecimientos.

Por ello, los mecanismos de gobernanza robustos deben incluir:

- Consideraciones éticas y de sostenibilidad en las decisiones de fijación de precios, especialmente en mercados con pocos proveedores alternativos.

- Evaluaciones estructuradas de riesgos para licitaciones LOE de gran impacto, incluyendo riesgos de suministro, reputación y políticas.

- Planificación de escenarios para resultados adversos, como la entrada inesperadamente agresiva de competidores o la introducción de nuevos instrumentos de política (por ejemplo, mandatos de compras basadas en volumen).

Conclusión

La pérdida de exclusividad (LOE) ya no es una curva de erosión lineal y predecible al final del ciclo de vida. En los mercados dominados por licitaciones, se trata de un punto de inflexión donde los datos, el análisis y una estrategia disciplinada pueden modificar de manera significativa la trayectoria de los ingresos y el margen. Las caídas de precio del 30 al 80 % tras la LOE son comunes en los mercados de altos ingresos; sin embargo, el momento, la profundidad y la distribución de esa erosión dependen en gran medida del comportamiento de los originadores y competidores durante los primeros ciclos de licitación.

Al analizar sistemáticamente los resultados de las licitaciones, construir corredores de precios LOE robustos e incorporar orientación inteligente en los flujos de trabajo del equipo de primera línea, las organizaciones farmacéuticas y de MedTech pueden pasar de un descuento reactivo a una gestión proactiva del valor. Equipos LOE multifuncionales, respaldados por plataformas de licitación y fijación de precios habilitadas con IA, pueden garantizar que cada oferta refleje no solo la intuición local, sino también una comprensión global de la dinámica competitiva, la economía contractual y los objetivos estratégicos a largo plazo.

Fuentes:

Los datos de este informe se han compilado a partir de información de acceso público, combinados con los conocimientos y análisis internos de mercado de Vamstar, así como las siguientes fuentes:

- Ventas de Merck / Contexto de pérdida de exclusividad de Keytruda:

- Ventas de Gardasil 9 y fecha de expiración de la patente en EE. UU.:

- Ingresos y horizonte de expiración de patente de Eliquis y Opdivo:

- Estimaciones de la “patent cliff” de la industria para 2027–2028 y 2025–2030:

- Tamaño y perspectivas del mercado global de implantes ortopédicos:

- Tamaño y previsión del mercado de stents liberadores de fármaco:

- https://www.grandviewresearch.com/horizon/outlook/drug-eluting-stent-market-size/global

- https://www.businesswire.com/news/home/20240501698204/en/Global-Drug-Eluting-Stents-Strategic-Research-Report-2024-Market-to-Reach-11.7-Billion-by-2030—JJ-Exit-from-DES-Market-Improves-Prospects-for-Competitors—ResearchAndMarkets.com

- Perspectivas del mercado de reemplazo valvular aórtico transcatéter / corazón estructural:

- Tenders públicos de dispositivos médicos en la UE y valor anual de contratos: