Résumé exécutif

La perte d’exclusivité (LoE) est en train de devenir l’un des événements les plus déterminants dans le cycle de vie des actifs pharmaceutiques et MedTech. Lorsque les produits à fort chiffre d’affaires sortent du brevet et que les achats basés sur les appels d’offres se développent, la performance commerciale sur une période de deux à trois ans post-LoE peut décider si un actif devient une « commodity » à volume élevé mais marge diluée, ou un générateur de trésorerie géré de manière stratégique. Les analyses récentes montrent que les prix des produits d’origine chutent généralement de 30 à 80 % dans les pays à revenu élevé dans les années suivant l’expiration des brevets, certains marchés connaissant même une érosion plus rapide. Dans les systèmes publics dominés par les appels d’offres, la pression concurrentielle et le pouvoir monopolistique des payeurs amplifient cet effet.

Parallèlement, l’industrie fait face à un « patent cliff » marqué : d’ici 2027–2028, plusieurs dizaines de milliards de dollars de revenus annuels devraient perdre leur exclusivité, alors que les biologiques phares et les petites molécules se confrontent à la concurrence des génériques et biosimilaires. Beaucoup d’organisations abordent encore la tarification LoE des appels d’offres de manière réactive, s’appuyant sur une intelligence marché partielle, des « règles de base » historiques pour les remises et l’expérience individuelle des comptes. Cela laisse une valeur significative en risque : certaines marges sont sacrifiées inutilement sur certains marchés tandis que des volumes sont cédés trop tôt sur d’autres.

La thèse centrale de ce rapport est que la tarification des appels d’offres LoE peut être transformée en une capacité répétable et pilotée par les données, reposant sur trois piliers :

Analyse systématique des adjudications historiques et des trajectoires de prix post-LoE.

Grâce aux données d’attribution, aux portails d’achats publics et aux archives internes de contrats, les organisations peuvent quantifier l’évolution des prix, les schémas d’entrée des concurrents, le niveau d’agressivité régionale et le lien entre prix, engagements de volume et parts d’attribution.

Corridors de prix structurés et arbitrages volume–marge.

Plutôt que de se baser sur un « rabais cible » unique, les équipes de référence définissent des corridors entre prix plancher et plafond pour chaque actif, segment et type d’appel d’offres. Les planchers reflètent le coût complet et la marge minimale acceptable ; les plafonds reprennent les points de référence concurrentiels issus des adjudications et des benchmarks génériques. À l’intérieur du corridor, les choix d’enchères sont guidés par des objectifs explicites de volume, de part de marché et de positionnement stratégique.

Accompagnement intégré et modèles opérationnels pour les équipes terrain.

L’intelligence ne crée de la valeur que lorsqu’elle se traduit en conseils simples et actionnables au moment de la tarification. Les plateformes d’appel d’offres et moteurs de tarification intégrant l’IA peuvent transformer les analyses d’adjudication, les termes contractuels et la stratégie LoE en plages de prix recommandées, garde-fous et simulations de scénarios pour chaque opportunité, tout en assurant la gouvernance et la documentation des décisions.

Tout au long du rapport, nous expliquons :

- Comment les dynamiques LoE redéfinissent prix, volume et marge, et pourquoi les environnements d’appels d’offres se comportent différemment des canaux retail.

- Un cadre de décision pratique pour la tarification LoE, reliant stratégie d’actif, archétypes de marché et choix d’enchères au niveau opportunité.

- Les méthodes pour extraire l’intelligence concurrentielle à partir des adjudications, notamment comment identifier les modèles d’agressivité des concurrents, les stratégies régionales et la propension à échanger prix contre part de marché.

- Les manières de traduire ces insights en corridors de prix concrets, règles de guidance et mécanismes de gouvernance que les équipes terrain peuvent appliquer de manière cohérente.

- Une feuille de route de mise en œuvre commençant par un portefeuille pilote LoE ciblé et évoluant vers une capacité « d’accompagnement intelligent » multi-actifs.

L’objectif final est de transformer la gestion de la valeur post-LoE : passer d’une approche fragmentée et locale de remise à une approche orchestrée et pilotée par les insights, défendant les volumes critiques là où cela compte, protégeant la marge quand c’est possible et préservant la valeur stratégique des options sur l’ensemble du cycle de vie des actifs.

Tableau 1. Exposition sélectionnée au « patent cliff » de la fin des années 2020 (illustratif)

D’ici 2027–2028, une concentration d’événements LoE exposera plus de 180 milliards de dollars de revenus de marques chaque année, dont près de 60 milliards provenant déjà d’un petit nombre d’actifs.

| Entreprise / Groupe | Principaux produits confrontés au LoE (2027–2028) | Ventes mondiales 2024 (Mds USD, approx.) | Fenêtre principale de LoE / d’expiration de brevet | Lecture illustrative du risque sur les revenus |

| Merck | Keytruda (pembrolizumab) | ~29,5 | 2028 (États-Unis / grands marchés) | Franchise oncologique phare ; un actif représentant près de la moitié du chiffre d’affaires du groupe. |

| BMS / Pfizer | Eliquis (apixaban) | >10 | 2026–2028 (UE puis États-Unis) | Anticoagulant leader ; l’arrivée des génériques devrait éroder plusieurs milliards de revenus. |

| Bristol Myers Squibb | Opdivo (nivolumab) | ~9,3 | 2028 (États-Unis) | Pilier majeur de l’immuno-oncologie après Keytruda. |

| Merck | Gardasil / Gardasil 9 (vaccin HPV) | ~8,6 | 2028 (États-Unis) | Deuxième plus grand produit de Merck ; LoE coïncidant avec la chute de Keytruda. |

| Total du cluster sélectionné | ≈60+ | 2027–2028 | Ces quatre actifs représentent à eux seuls env. 60 Mds USD de revenus annuels s’approchant du « cliff » 2027–2028. | |

| Vue sectorielle | Plusieurs blockbusters parmi le top 20 pharma | ≈180 (annuels) | 2027–2028 | Estimation des revenus annuels de médicaments perdant leur brevet d’ici 2027–2028 dans l’ensemble du Big Pharma. |

Tableau 2. Exposition « quasi-LOE » dans les segments de dispositifs médicaux arrivés à maturité

Dans le MedTech, il ne s’agit pas d’une falaise de brevets unique liée à une molécule vedette, mais plutôt d’une « falaise d’appels d’offres » continue à mesure que les catégories de dispositifs à forte valeur ajoutée arrivent à maturité, que les concurrents se multiplient et que les hôpitaux ou les payeurs considèrent de plus en plus les produits comme substituables dans le cadre de grands contrats-cadres.

| Segment / catégorie | Exemples de franchises / acteurs | Échelle de marché 2024 approximative (Mds USD) | Dynamique de type LOE d’ici la fin des années 2020 |

| Implants orthopédiques (hanche, genou, traumatologie) | Zimmer Biomet, Stryker, DePuy Synthes, Smith&Nephew | Les implants orthopédiques représentent env. 47–49 Md USD en 2024, au sein d’un marché orthopédique mondial d’environ 56 Md USD. | Fortement exposés aux appels d’offres hospitaliers et régionaux ; densité concurrentielle croissante et ralentissement de la croissance ayant déjà entraîné une restructuration des portefeuilles (ex. scission de DePuy Synthes par J&J après env. 9,2 Md USD de revenus en 2024). |

| Stents actifs (DES) | Abbott, Boston Scientific, Medtronic, autres | Marché DES autour de 7,8–8,5 Md USD en 2023–24, avec une projection à 11–15 Md USD d’ici 2030–34. | Catégorie arrivée à maturité, avec de multiples options cliniquement comparables ; les achats considèrent de plus en plus les plateformes comme substituables, entraînant des remises fondées sur les appels d’offres et une tarification « en décalage progressif » au fil des cycles plutôt qu’une falaise de brevets unique. |

| Cardiologie structurelle / TAVI | Edwards Lifesciences, Medtronic, nouveaux entrants | Marché TAVI d’environ 6,2–6,8 Md USD en 2024, attendu autour de 10–14 Md USD d’ici 2029–33. | Aujourd’hui encore un espace premium tiré par l’innovation, mais la croissance rapide et l’arrivée de nouveaux concurrents signifient que les payeurs auront tendance à mettre les valves en appel d’offres et à les traiter comme une catégorie comparable, introduisant des pressions tarifaires de type LOE à mesure que l’évidence « mûrit ». |

| Implants de genou (sous-segment de l’ortho) | Zimmer Biomet, Stryker, DePuy Synthes | Les implants de genou seuls représentent env. 8,1 Md USD en 2024, avec une croissance lente jusqu’en 2030. | Volumes élevés et forte reconnaissance de marque, mais faible différenciation perçue lors des appels d’offres ; les hôpitaux et les GPO négocient des remises agressives sur les contrats-cadres, conduisant à une « commoditisation » progressive de la catégorie. |

| Appels d’offres hospitaliers européens (toutes catégories) | Imagerie, cardiologie, bloc opératoire, monitoring, etc. | Les appels d’offres publics européens couvrent des contrats de dispositifs médicaux d’une valeur >60 Md EUR/an. | Même sans expiration de brevet, les dispositifs entrant dans ces appels d’offres font face à des conditions proches du LOE : grands lots peu fréquents, forte substituabilité des fournisseurs, et pression structurelle pour échanger prix contre accès à grande échelle. |

Le défi tarifaire du LOE

Le LOE dans un contexte commercial

La perte d’exclusivité marque la transition d’un statut d’initiateur protégé, souvent assorti de prix premium, vers un environnement où des concurrents génériques ou biosimilaires peuvent entrer avec des coûts nettement inférieurs et des remises de lancement agressives. Plusieurs études empiriques ont documenté l’impact sur les prix :

- Dans les marchés à revenu élevé, le prix médian d’un médicament baisse généralement d’environ 40 % dans les quatre années suivant l’expiration du brevet.

- Une autre analyse multi-pays rapporte des baisses de prix post-LOE de 30–80 % sur plusieurs années, en fonction de l’intensité concurrentielle et des cadres de politique publique.

- Dans certains systèmes dominés par les appels d’offres, des réductions de prix allant jusqu’à 80 % pour les génériques par rapport aux originaux ont été projetées, en particulier dans les segments hors brevet disposant d’une forte concurrence.

Cette érosion n’est pas uniforme. Elle varie selon :

- Le type de produit (petites molécules vs biologiques, traitement chronique vs aigu).

- La structure du marché (nombre de concurrents, environnement avec appels d’offres vs liberté tarifaire).

- Les instruments de politique publique (référence tarifaire, contrats volume-prix, appels d’offres obligatoires, règles de substitution).

Pour les entreprises originatrices, le LOE est donc un événement au niveau du portefeuille plutôt qu’un simple basculement binaire. Sur les différents marchés, les équipes tarifaires doivent déterminer où prioriser la rétention de revenus, où protéger la marge et où accepter une érosion contrôlée.

Dynamiques LOE dans les environnements pilotés par appels d’offres

Les appels d’offres amplifient les effets du LOE. Dans les systèmes financés par des fonds publics, des appels d’offres pluriannuels pour les hôpitaux, les centrales d’achat régionales ou les agences nationales déterminent souvent la majorité des volumes pour les molécules hors brevet. Les caractéristiques clés incluent :

- Structures “winner-takes-most”. Les appels d’offres à gagnant unique ou les schémas multi-gagnants fortement asymétriques font que de petits écarts de prix peuvent entraîner de forts transferts de volume.

- Engagements de volumes centralisés. Les contrats volume-prix combinent une demande garantie avec des réductions tarifaires, transférant le risque vers le fabricant.

- Critères d’attribution formalisés. Les facteurs non tarifaires (sécurité d’approvisionnement, niveaux de service, garanties de résultats, critères ESG) sont de plus en plus présents, mais le prix demeure le discriminant principal.

Dans ce contexte, les décisions tarifaires post-LOE génèrent trois effets cumulatifs :

- Impact immédiat sur les revenus et la marge. Les baisses de prix dans le cadre des appels d’offres peuvent être importantes mais souvent nécessaires pour conserver des positions d’ancrage.

- Effet de signal pour les appels d’offres et négociations ultérieures. Les premiers résultats LOE établissent des points de référence que les concurrents, les payeurs et d’autres régions utilisent ensuite comme benchmarks.

- Positionnement stratégique pour le reste du cycle de vie. Perdre des appels d’offres clés tôt peut entraîner une perte rapide de parts de marché, tandis qu’une participation disciplinée à des appels d’offres ciblés peut préserver une niche rentable.

Pourquoi la tarification LOE en appel d’offres nécessite une approche distincte

La tarification pré-LOE est dominée par des arguments de valeur, des stratégies d’accès différentiées et des preuves spécifiques à l’indication. Les environnements génériques matures sont souvent régis par des échelles de remises commoditisées. Les fenêtres LOE en appel d’offres se situent entre ces deux états et exigent :

- Une planification de scénarios explicite. Les concurrents ont des structures de coûts et des impératifs stratégiques différents ; les appels d’offres LOE doivent intégrer des scénarios allant d’un seul entrant générique à des environnements de soumission très encombrés.

- Une intelligence concurrentielle de haute qualité. Les études de marché traditionnelles sont lentes et générales ; les données d’attribution d’appels d’offres fournissent des signaux plus granulaires et plus récents.

- Une vue intégrée sur prix, volume et conditions. Le prix unitaire est un indicateur insuffisant de valeur. Les garanties de volume, l’exclusivité, les engagements d’approvisionnement et les mécanismes de partage des risques modifient de manière significative l’économie globale.

Sans une approche LOE dédiée, les organisations tombent généralement dans l’un des deux modes d’échec suivants :

- Sur-défense : remises uniformes agressives dans tous les marchés pour « conserver la part à tout prix », détruisant la marge même dans les marchés où la concurrence tarde à se matérialiser.

- Érosion passive : maintien d’une logique tarifaire pré-LOE dans des environnements d’appels d’offres, entraînant une perte rapide d’attributions clés et un déclin de part de marché irréversible.

Cadre stratégique pour la tarification en appel d’offres au LOE

Cette section propose un cadre pratique qui relie la stratégie de l’actif aux décisions d’enchère au niveau de chaque opportunité. Il peut être mis en œuvre manuellement ou intégré dans des solutions de tarification en appel d’offres activées par l’IA.

Étape 1 – Définir le rôle LOE de l’actif

Pour chaque actif, la direction doit formuler une intention LOE claire par cluster de marchés :

Générateur de trésorerie axé sur le volume

- Objectif : maintenir des volumes élevés avec une marge réduite afin de maximiser les flux de trésorerie cumulés.

- Contexte typique : thérapies chroniques à fort volume avec une forte reconnaissance de marque, un coût de revient favorable et une capacité de fabrication robuste.

Niche à marge protégée

- Objectif : protéger le prix et se concentrer sur les segments qui valorisent la marque, la continuité d’approvisionnement ou des services différenciés.

- Contexte typique : biologiques complexes, formes d’administration spécialisées, ou marchés avec une pénétration générique plus faible.

Sortie ordonnée ou participation sélective

- Objectif : éviter les contrats destructeurs de valeur et ne maintenir une présence que lorsque l’économie ou les relations stratégiques le justifient.

Cette intention stratégique détermine la position acceptable dans les corridors tarifaires et la volonté d’échanger prix contre part de marché.

Étape 2 – Construire des corridors tarifaires LOE

Les corridors tarifaires définissent des limites réalistes pour les offres, fondées sur l’économie et la concurrence. Ils doivent être établis pour chaque actif, chaque segment majeur et chaque archétype d’appel d’offres (national, régional, hospitalier).

Éléments constitutifs des corridors :

- Plancher économique

- Coût complet : fabrication, logistique, remises sur le cycle de vie, obligations de service.

- Marge minimale cible : souvent déterminée au niveau du portefeuille (par exemple, seuils minimaux de marge de contribution).

- Plafond concurrentiel

- Prix d’attribution historiques avant et après LOE dans les marchés identiques ou analogues.

- Références de prix des génériques et biosimilaires par rapport à l’initiateur (par ex. génériques à 20–30 % du prix d’origine, biosimilaires à environ la moitié, selon le marché).

- Filtres liés au marché et aux politiques

- Présence de prix de référence ou de remises obligatoires.

- Politiques volume-prix ou mécanismes de partage des risques pouvant justifier une tarification plus agressive en échange d’une sécurité de volume.

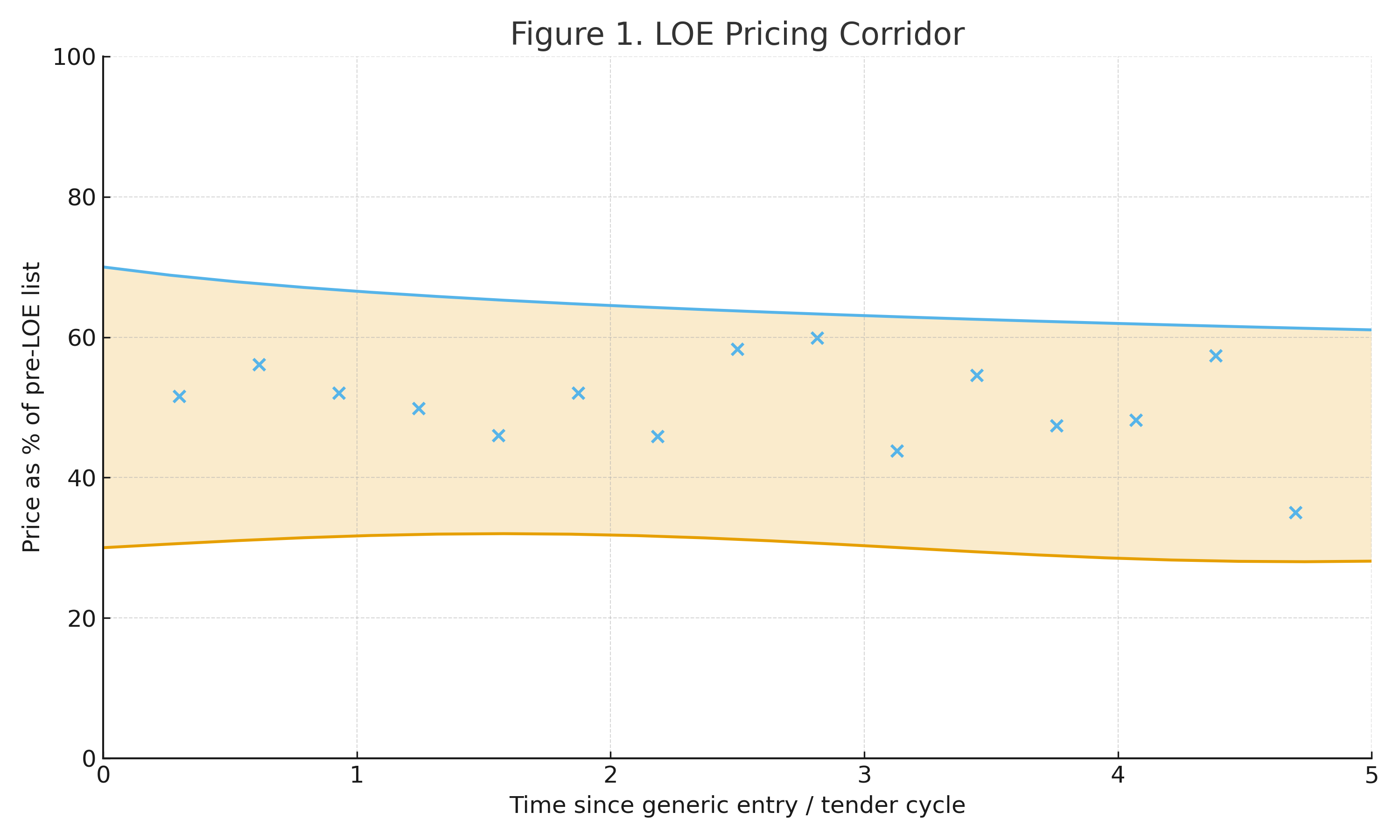

Figure 1. Corridor tarifaire LOE (Illustration)

Prix (en % du prix catalogue pré-LOE) au fil du temps depuis l’entrée générique, avec la zone ombrée représentant le plancher économique et le plafond concurrentiel, et des points indiquant les attributions d’appels d’offres historiques.

Étape 3 – Analyse des arbitrages volume–marge

Les corridors définissent des limites, mais le choix des offres nécessite des arbitrages explicites entre prix, part de marché et marge. Une approche simple mais puissante consiste à créer des tableaux de scénarios par appel d’offres :

- Scénario A – Défendre la part d’ancrage

- Prix proche du plancher du corridor.

- Suppose une forte rétention de part (p. ex. >70 %).

- Marge unitaire plus faible, contribution élevée grâce au volume.

- Scénario B – Approche équilibrée

- Prix situé au milieu du corridor.

- Part modérée (p. ex. 30–50 %), visant à rester une option incontournable sans être le leader prix.

- Scénario C – Niche premium

- Prix proche du plafond du corridor.

- Part plus faible (p. ex. ≤20 %), centrée sur les segments valorisant la continuité, la marque ou un service différencié.

Pour chaque scénario, les équipes doivent calculer :

- Le revenu net attendu et la marge de contribution.

- L’impact sur l’utilisation des capacités de fabrication et le risque d’approvisionnement.

- Les implications de signal pour les marchés adjacents et les futurs appels d’offres (p. ex. si une forte remise sera utilisée comme référence ailleurs).

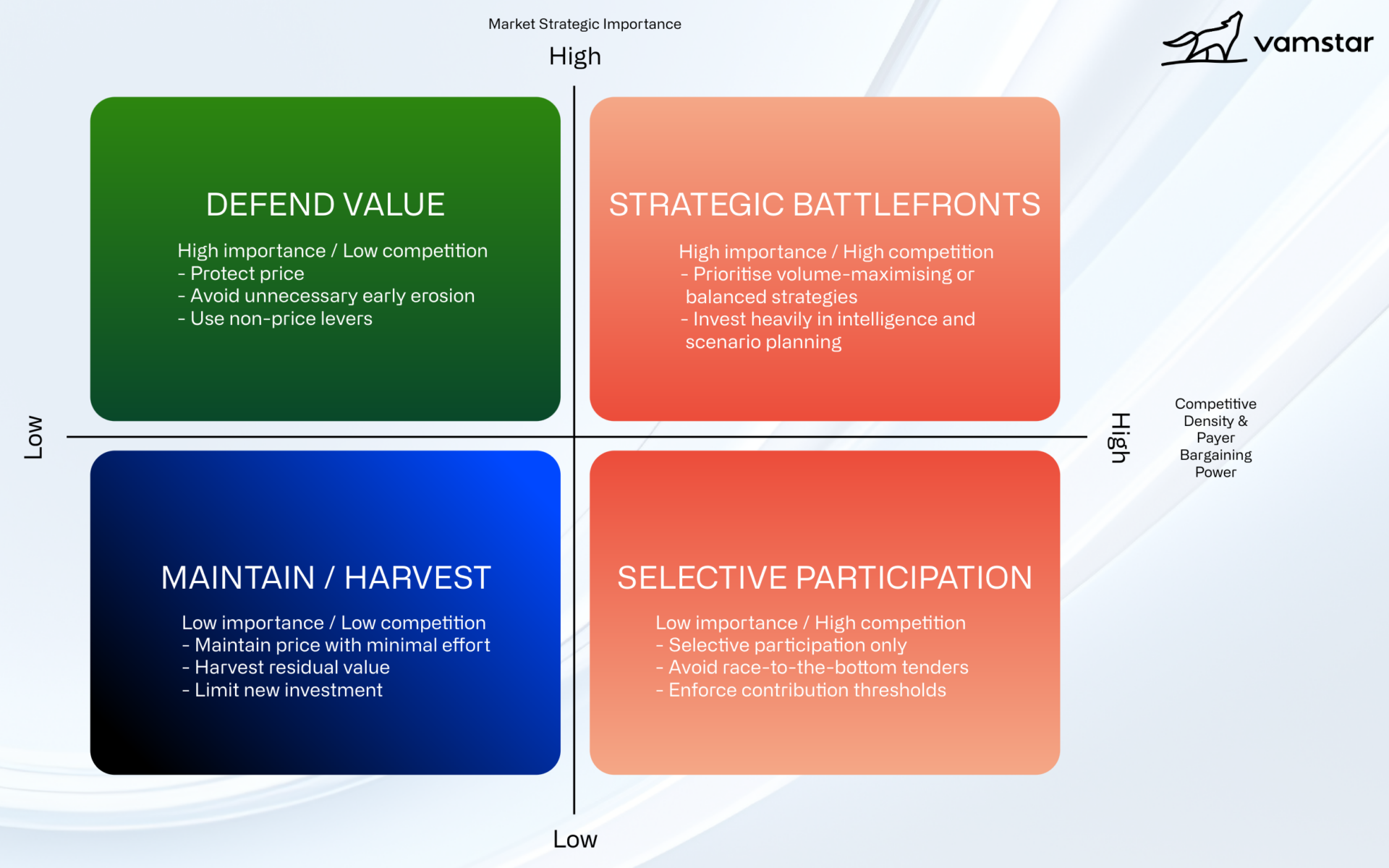

Étape 4 – Matrice de positionnement stratégique

Pour harmoniser les décisions entre les marchés, les organisations peuvent utiliser une matrice simple :

- Axe Y : importance stratégique du marché (de forte à faible).

- Axe X : densité concurrentielle et pouvoir de négociation du payeur (de faible à élevé).

Chaque paire actif–marché est positionnée dans cette matrice, donnant lieu à des archétypes tels que :

- Importance élevée / concurrence faible : protéger le prix, éviter une érosion précoce inutile.

- Importance élevée / concurrence forte : privilégier les stratégies axées sur le volume ou équilibrées ; investir fortement dans l’intelligence et la planification de scénarios.

- Importance faible / concurrence forte : participation sélective ; éviter les appels d’offres « course vers le bas » qui ne respectent pas les seuils de contribution.

Cette matrice devient la « page de garde » de la stratégie LOE en appel d’offres, orientant l’ajustement des corridors et les préférences de scénarios.

Renseignement concurrentiel à partir des attributions d’appels d’offres

Les données d’attribution d’appels d’offres constituent l’une des sources d’intelligence concurrentielle les plus riches mais encore sous-exploitées pour la tarification au LoE. Les portails de marchés publics, les plateformes d’appels d’offres et les archives internes contiennent des enregistrements détaillés indiquant qui a remporté un appel d’offres, à quel prix et selon quelles conditions.

Sources de données et intégration

Les principales sources incluent :

- Les bases publiques d’attributions (portails nationaux et régionaux, TED, plateformes nationales de passation).

- Les systèmes internes de gestion des contrats contenant les appels d’offres historiques, les offres soumises et les prix attribués.

- Les fournisseurs d’intelligence marché et les plateformes IA agrégeant appels d’offres, attributions, volumes et participation des concurrents.

La première étape consiste à standardiser et intégrer ces données dans un jeu consolidé d’attributions : produits cartographiés par catégorie ATC ou dispositif, prix normalisés par unité ou dose définie journalière, et typologies d’appel d’offres classées de manière cohérente.

Extraction des schémas de comportement des concurrents

Une fois les données intégrées, plusieurs angles analytiques permettent de révéler des comportements critiques pour les décisions LoE :

1. Trajectoires de prix par concurrent et par région

- Représenter les prix des concurrents en pourcentage de la liste originator dans le temps et par région.

- Identifier les « agresseurs leaders » versus les « suiveurs » et les marchés où les entrants se montrent particulièrement prudents.

2. Moment d’entrée et agressivité des offres au LoE

- Pour les molécules clés, cartographier la première apparition de chaque générique ou biosimilaire dans les attributions et le niveau de remise appliqué par rapport à l’originator et aux génériques existants.

- Distinguer les challengers utilisant des remises initiales profondes des stratégies « step-down » progressives au fil des cycles.

3. Part d’attribution et concentration des fournisseurs

- Calculer la part de volume ou de valeur attribuée par fournisseur, en identifiant les marchés évoluant vers une domination par un seul fournisseur versus des structures multi-lauréats diversifiées.

4. Sensibilité des résultats aux critères non-prix

- Comparer les écarts de prix entre gagnants et perdants dans les appels d’offres où des scores techniques ou qualitatifs sont publiés.

- Identifier les segments où les attributs non-prix (historique d’approvisionnement, qualité, service) permettent aux incumbents de maintenir un premium.

Ces analyses peuvent être opérationnalisées sous forme de « playbooks concurrents » : par exemple, Générique A est systématiquement l’entrant le plus agressif en Europe Centrale mais modéré dans les pays nordiques ; Originator B n’accepte généralement d’échanger prix contre volume que dans les marchés disposant de mécanismes nationaux volume–prix.

Analytique avancée et IA

Les approches d’apprentissage automatique peuvent renforcer la capacité prédictive en modélisant la relation entre prix unitaire et plusieurs facteurs : type d’appel d’offres, nombre d’offrants, marché, durée du contrat et environnement réglementaire.

Cas d’usage :

- Modèles de prédiction des prix estimant les fourchettes de prix probables pour les appels d’offres à venir.

- Modèles de probabilité de gain simulant les chances de succès à différents niveaux de prix au sein du corridor.

- Détection de signaux faibles indiquant des comportements concurrents atypiques, révélant des inflexions stratégiques.

Ces modèles sont particulièrement précieux autour du LoE, lorsque l’incertitude est maximale et que les concurrents ajustent leurs stratégies en temps réel.

Transformer l’intelligence en corridors de prix et en recommandations d’offre

Collecter et analyser des données ne suffit pas : l’objectif final est de fournir aux équipes une guidance simple, fiable et directement actionnable pour fixer les prix en appel d’offres.

De l’analytique à la guidance opérationnelle

Une structure pragmatique pour opérationnaliser cette guidance comprend :

- Playcards LoE par marché

- Synthétiser pour chaque marché : rôle LoE de l’actif, corridor de prix, archétypes concurrents, contraintes réglementaires clés et volumes en jeu.

- Moteurs de recommandation d’offre

- Pour chaque appel d’offres, combiner corridor, comportements concurrents, type d’appel et objectifs stratégiques pour proposer un prix recommandé, avec bornes haute et basse.

- Journalisation des décisions et boucles d’apprentissage

- Capturer le prix soumis, la justification et le résultat ; réinjecter ces données dans les modèles et playcards pour affiner la guidance.

Exemple : transformer les données d’attribution en guidance

Prenons une molécule LoE avec les enseignements suivants :

- Région A : trois génériques entrés, convergence des prix d’appel d’offres vers 25–30 % du prix pré-LoE en deux cycles.

- Région B : un seul biosimilaire, prix maintenus à 60–65 %, appels d’offres multi-attributaires.

Pour un appel d’offres national en Région A :

- Corridor : 20–35 % du prix pré-LoE.

- Recommandation stratégique : stratégie volume, offres dans la zone 22–25 % pour conserver la position d’ancrage.

- Gouvernance obligatoire : justification requise au-delà de 30 % compte tenu de la dynamique historique.

Pour la Région B :

- Corridor : 45–70 %.

- Recommandation stratégique : maintien d’une position équilibrée ou premium dans la zone 55–65 %, en valorisant les attributs non-prix.

- Conditions pour une approche plus agressive : uniquement si l’appel d’offres se rapproche d’un modèle “winner-takes-most” ou si les garanties de volumes augmentent fortement.

Garde-fous et gouvernance

Pour éviter des décisions destructrices de valeur, les organisations doivent mettre en place :

- Des garde-fous mondiaux et régionaux sur les marges minimales et les remises maximales au LoE.

- Des seuils d’escalade pour toute offre hors corridor ou impliquant de forts volumes monopayeurs.

- Des comités de gouvernance pour revoir les appels d’offres LoE à fort impact, surtout dans les premiers cycles où les points de référence se construisent.

Adaptation aux marchés locaux et aux conditions contractuelles

Même avec des cadres globaux, la tarification LoE en appel d’offres doit être adaptée aux réalités locales.

Archétypes de marchés

Les archétypes les plus courants incluent :

- Systèmes hautement centralisés et pilotés par les appels d’offres

- Acheteurs nationaux ou régionaux dominants, appels d’offres souvent mono-attributaires, forte pression sur les prix mais volumes importants et prévisibles.

- Systèmes hybrides combinant appels d’offres et remboursement

- Les appels d’offres hospitaliers coexistent avec des mécanismes de remboursement officinaux ; les signaux de prix d’un canal influencent l’autre.

- Systèmes fragmentés avec appels d’offres au niveau hospitalier

- Réseaux hospitaliers ou assureurs multiples gérant des appels d’offres indépendants ; dynamiques concurrentielles et élasticité prix très variables.

Le cadre LoE doit définir pour chaque archétype des bandes de remise différenciées, attentes de volumes et critères de participation spécifiques.

Rôle des conditions contractuelles

La structure contractuelle peut transformer l’économie réelle derrière un “prix affiché” :

- Contrats volume/prix : remises plus profondes contre volumes garantis ou minimums, attractifs si la capacité et la fiabilité d’approvisionnement sont solides.

- Appels d’offres multi-attributaires : moindre élasticité prix, permettant des niveaux plus élevés lorsque les critères non-prix et la continuité d’approvisionnement sont prioritaires.

- Contrats liés aux résultats ou à la performance : particulièrement pertinents pour les biologiques et thérapies complexes, où les payeurs acceptent des prix plus élevés en échange d’un partage du risque.

La guidance de prix en appel d’offres doit donc toujours être exprimée en fonction du prix unitaire mais aussi de la structure contractuelle : volume, durée, exclusivité, pénalités.

Modèle opérationnel et leviers technologiques

Équipes LoE transverses

Une tarification LoE efficace en appels d’offres nécessite une coordination étroite entre :

- Les équipes globales et régionales de pricing et market access.

- Les équipes appels d’offres et contracting.

- La finance et la planification.

- La supply chain et la production.

La mise en place d’“équipes LoE” transverses pour les actifs prioritaires garantit l’alignement entre l’intention stratégique, la conception des corridors, l’intelligence concurrentielle et les recommandations opérationnelles.

Données et outils

Les principaux leviers incluent :

- Un data lake centralisé regroupant données d’appels d’offres publics, historiques internes de soumissions et conditions contractuelles.

- Des plateformes d’analytics et d’IA capables de traiter de grands volumes de données d’achat, de prédire les prix et probabilités de gain, et d’identifier les évolutions de comportement des concurrents.

- Des outils de recommandation intégrés aux workflows, tels que des assistants IA de tarification en appel d’offres connectés directement aux processus de préparation des offres et aux CRM, afin de fournir des recommandations au moment de la décision.

Des plateformes spécialisées — notamment celles dédiées à l’intelligence appels d’offres et au support décisionnel en pricing (comme les solutions IA de Vamstar pour les appels d’offres et la tarification) — illustrent comment ces capacités peuvent être combinées pour offrir une guidance quasi en temps réel à partir des données d’attribution, des historiques de prix et des structures contractuelles.

Feuille de route de mise en œuvre

Une approche pragmatique pour développer des capacités LoE en tarification d’appels d’offres peut suivre quatre étapes :

Étape 1 – Diagnostic et priorisation

- Identifier le portefeuille LoE des 3 à 5 prochaines années, avec les revenus à risque par région.

- Cartographier les marchés selon les archétypes et attribuer des rôles LoE provisoires (générateur de cash, niche, participation sélective).

- Réaliser une analyse rapide des attributions et des trajectoires de prix pour 2–3 molécules phares afin d’évaluer l’état actuel.

Étape 2 – Conception des corridors et pilote

- Construire les corridors de prix pour les combinaisons actif–marché sélectionnées, à partir des données d’attribution et des termes contractuels disponibles.

- Développer des playcards et des outils de scénarios simples pour les équipes terrain dans un sous-ensemble de marchés prioritaires.

- Lancer un pilote sur un cycle LoE ou une saison clé d’appels d’offres ; capturer les décisions, la logique et les résultats.

Étape 3 – Déploiement et intégration de la guidance intelligente

- Étendre la méthodologie de corridor à l’ensemble du portefeuille LoE et à davantage de marchés.

- Intégrer les analyses d’attribution dans les workflows standards de tarification via des outils et dashboards alimentés par l’IA.

- Formaliser les structures de gouvernance, les garde-fous et les indicateurs de performance (ex. revenu LoE retenu, marge vs prévisions, écart entre prix guidés et soumis).

Étape 4 – Amélioration continue et apprentissage

- Mettre à jour régulièrement les modèles et corridors au fil des nouvelles attributions, de l’entrée de concurrents et des évolutions réglementaires.

- Utiliser les revues post-appels d’offres pour affiner les hypothèses sur l’élasticité prix, les stratégies concurrentes et les réponses volumes.

- Boucler les enseignements LoE vers les phases amont du cycle de vie, afin d’informer les stratégies de lancement et de prix en milieu de cycle.

Gestion des risques et gouvernance

La tarification des appels d’offres au LoE ne relève pas uniquement de l’optimisation ; des erreurs peuvent entraîner des conséquences systémiques :

- Une concurrence tarifaire excessive peut fragiliser la viabilité de l’approvisionnement et contribuer aux pénuries, notamment dans les génériques.

- Des remises profondes dans un marché peuvent se répercuter via les systèmes de référence internationale et comprimer les prix ailleurs.

- Une dépendance excessive à un fournisseur unique peut créer des risques de sécurité d’approvisionnement pour les systèmes de santé et des risques réputationnels pour les fabricants en cas de rupture.

Des mécanismes de gouvernance robustes doivent donc inclure :

- L’intégration de considérations éthiques et de durabilité dans les décisions de prix, notamment dans les marchés où les alternatives sont limitées.

- Des évaluations de risque structurées pour les appels d’offres LoE majeurs, incluant les risques d’approvisionnement, réputationnels et réglementaires.

- Des plans de scénarios pour les issues défavorables, tels qu’une entrée concurrentielle plus agressive que prévu ou l’introduction de nouveaux instruments politiques (ex. mandats d’achats basés sur les volumes).

Conclusion

La perte d’exclusivité n’est plus une courbe d’érosion linéaire et prévisible en fin de cycle. Dans les marchés pilotés par les appels d’offres, elle devient un point d’inflexion où la donnée, l’analyse et une stratégie disciplinée peuvent infléchir de manière significative la trajectoire du chiffre d’affaires et de la marge. Des baisses de prix de 30 à 80 % après le LoE sont courantes dans les marchés à hauts revenus, mais leur rythme, leur profondeur et leur répartition dépendent largement du comportement des originators et des concurrents lors des premiers cycles d’appels d’offres.

En analysant systématiquement les attributions, en construisant des corridors de prix LoE robustes et en intégrant des recommandations intelligentes dans les workflows opérationnels, les acteurs du pharma et du MedTech peuvent passer d’une logique de remise réactive à une gestion proactive de la valeur. Des « squads » LoE transverses, appuyés par des plateformes d’appels d’offres et de pricing dopées à l’IA, garantissent que chaque offre reflète non seulement l’intuition locale, mais aussi une lecture globale des dynamiques concurrentielles, de l’économie contractuelle et des priorités stratégiques de long terme.

Sources:

Les données présentées dans ce rapport proviennent d’informations accessibles publiquement, enrichies par les analyses internes et les insights marché de Vamstar, ainsi que des sources suivantes :

- Merck / Contexte des ventes de Keytruda et de la perte d’exclusivité :

- Ventes de Gardasil 9 et échéance du brevet aux États-Unis :

- Revenus d’Eliquis et d’Opdivo et horizon d’expiration des brevets :

- Estimations du « cliff » des brevets à l’échelle de l’industrie pour 2027–2028 et 2025–2030 :

- Taille et perspectives du marché mondial des implants orthopédiques :

- Taille du marché des stents à élution médicamenteuse et prévisions :

- https://www.grandviewresearch.com/horizon/outlook/drug-eluting-stent-market-size/global

- https://www.businesswire.com/news/home/20240501698204/en/Global-Drug-Eluting-Stents-Strategic-Research-Report-2024-Market-to-Reach-11.7-Billion-by-2030—JJ-Exit-from-DES-Market-Improves-Prospects-for-Competitors—ResearchAndMarkets.com

- Perspectives du marché des valves aortiques percutanées / cœur structurel :

- Appels d’offres publics européens pour dispositifs médicaux et valeur annuelle des contrats :