Sintesi Esecutiva

La perdita di esclusività (Loss of Exclusivity, LOE) è ormai uno degli eventi più determinanti nel ciclo di vita degli asset farmaceutici e MedTech. Quando prodotti ad alto fatturato escono dal brevetto e gli acquisti tramite gare d’appalto continuano a espandersi, la performance commerciale nei due o tre anni che seguono l’LOE può stabilire se un asset diventerà una “commodity” ad alto volume ma a margini ridotti, oppure un generatore di cassa gestito strategicamente. Le analisi recenti mostrano che, nei paesi ad alto reddito, i prezzi degli originator tendono a calare del 30–80% negli anni successivi alla scadenza del brevetto, con alcune realtà che registrano un’erosione ancora più marcata. Nei sistemi pubblici dove le gare dominano l’accesso, la pressione competitiva e il potere di monopsonio degli enti pagatori amplificano ulteriormente questo effetto.

Parallelamente, il settore sta affrontando un pronunciato “patent cliff”: tra il 2027 e il 2028, decine di miliardi di dollari di fatturato annuo perderanno l’esclusività, mentre biologici e small molecule di punta dovranno fronteggiare la concorrenza di generici e biosimilari. Nonostante ciò, molte organizzazioni affrontano ancora la definizione dei prezzi nelle gare LOE in modo reattivo, basandosi su un’intelligence di mercato incompleta, su vecchie “regole empiriche” di sconto e sull’esperienza dei singoli account. Questo approccio espone a rischi significativi: in alcuni mercati si sacrificano margini senza necessità, mentre in altri si rinuncia prematuramente ai volumi.

La tesi centrale di questo report è che il pricing nelle gare LOE può essere trasformato in una capability ripetibile e data-driven, fondata su tre pilastri:

Analisi sistematica degli aggiudicamenti e delle traiettorie di prezzo post-LOE.

Attraverso i dati delle aggiudicazioni, i portali pubblici di procurement e gli archivi contrattuali interni, è possibile quantificare l’evoluzione dei prezzi, i modelli di ingresso dei concorrenti, il livello di aggressività per area geografica e la relazione tra prezzo, impegni di volume e quote di aggiudicazione.

Corridoi di prezzo strutturati e trade-off tra volume e margine.

Invece di definire un singolo “sconto obiettivo”, i team più avanzati stabiliscono corridoi tra prezzi minimi e massimi per ciascun asset, segmento e tipologia di gara. I prezzi minimi riflettono i costi completi e il margine minimo accettabile; i prezzi massimi si basano sui punti di riferimento competitivi ricavati dalle aggiudicazioni e dai benchmark generici. All’interno del corridoio, le scelte di offerta si guidano tramite obiettivi espliciti di volume, quota e posizionamento strategico.

Sistemi di guidance e modelli operativi integrati per i team sul campo.

L’intelligence crea valore solo quando si traduce in indicazioni semplici e operative al momento della definizione del prezzo. Le piattaforme di gara e i motori di pricing basati su AI possono convertire analisi delle aggiudicazioni, termini contrattuali e strategia LOE in fasce di prezzo raccomandate, guardrail e simulazioni di scenario per ciascuna opportunità, garantendo al contempo governance e tracciabilità delle decisioni.

Nel report descriviamo:

- Come le dinamiche LOE ridisegnano prezzo, volume e margine, e perché gli ambienti di gara si comportano diversamente dai canali retail.

- Un framework decisionale pratico per il pricing LOE che collega strategia dell’asset, archetipi di mercato e scelte di offerta a livello di singola opportunità.

- Metodi per estrarre intelligence competitiva dai dati di aggiudicazione, inclusi i modi per inferire i livelli di aggressività dei concorrenti, le strategie regionali e la loro disponibilità a scambiare prezzo per quota.

- Come tradurre queste analisi in corridoi di prezzo, regole di guidance per le offerte e meccanismi di governance applicabili in modo coerente dai team locali.

- Una roadmap di implementazione che parte da un portafoglio LOE pilota e si scala fino a una capability cross-asset basata su “intelligent guidance”.

L’obiettivo finale è un cambiamento sostanziale nel modo in cui le organizzazioni gestiscono il valore nel periodo LOE: passare da uno sconto frammentato e guidato localmente a un approccio orchestrato e insight-led, capace di difendere i volumi critici dove conta, proteggere i margini quando possibile e preservare il valore strategico dell’asset lungo tutto il suo ciclo di vita.

Tabella 1. Esempi di esposizioni al “patent cliff” farmaceutico della fine degli anni 2020 (illustrativo)

Entro il 2027–2028, un concentrato gruppo di eventi di perdita di esclusività esporrà ben oltre 180 miliardi di dollari di ricavi brand annuali, con appena una manciata di asset che rappresentano già circa 60 miliardi di tale esposizione.

| Azienda / Gruppo | Principali prodotti in LOE (2027–2028) | Vendite globali 2024 (mld US$) | Finestra principale di LOE / scadenza brevetto | Indicazione illustrativa del rischio sui ricavi |

| Merck | Keytruda (pembrolizumab) | ~29,5 | 2028 (USA / principali mercati) | Pilastro dell’oncologia; esposizione di singolo asset prossima a metà dei ricavi aziendali. |

| BMS / Pfizer | Eliquis (apixaban) | >10 | 2026–2028 (prima UE, poi USA) | Anticoagulante leader; l’ingresso dei generici è atteso erodere ricavi a doppia cifra in miliardi. |

| Bristol Myers Squibb | Opdivo (nivolumab) | ~9,3 | 2028 (USA) | Pilastro chiave dell’immuno-oncologia dopo Keytruda. |

| Merck | Gardasil / Gardasil 9 (vaccino HPV) | ~8,6 | 2028 (USA) | Secondo prodotto per dimensione in Merck; LOE coincidente con il cliff di Keytruda. |

| Totale cluster selezionato | ≈60+ | 2027–2028 | Solo questi quattro asset rappresentano circa 60 miliardi di dollari di ricavi annuali in avvicinamento al cliff 2027–2028. | |

| Panoramica di settore | Molti blockbuster tra le prime 20 pharma | ≈180 (annuali) | 2027–2028 | Ricavi farmaceutici annuali stimati in uscita da protezione brevettuale entro il 2027–2028. |

Tabella 2. Esposizione “quasi-LOE” nel MedTech nei segmenti di dispositivi maturi

Nel MedTech, il modello non assomiglia a un singolo patent cliff legato a una “molecola eroe”, ma a un continuo tender cliff: man mano che le categorie di dispositivi ad alto valore maturano, proliferano i concorrenti e ospedali o payer iniziano a considerare i prodotti come sostituibili all’interno di grandi contratti quadro.

| Segmento / categoria | Franchise / player esemplificativi | Dimensione di mercato 2024 (mld US$) | Dinamica in stile LOE entro la fine degli anni 2020 |

| Impianti ortopedici (anca, ginocchio, trauma) | Zimmer Biomet, Stryker, DePuy Synthes, Smith&Nephew | Gli impianti ortopedici valgono c. 47–49 mld $ nel 2024, all’interno di un mercato globale di ortopedia da ~56 mld $. | Elevata esposizione a gare ospedaliere e regionali; la crescente densità competitiva e la crescita più lenta hanno già portato a ristrutturazioni di portafoglio (es. J&J che scorpora DePuy Synthes dopo ~9,2 mld $ di ricavi nel 2024). |

| Stent a rilascio di farmaco (DES) | Abbott, Boston Scientific, Medtronic, altri | Mercato DES intorno a 7,8–8,5 mld $ nel 2023–24, previsto verso 11–15 mld $ entro il 2030–34. | Categoria matura, con molte opzioni clinicamente comparabili; la procurement tratta sempre più le piattaforme come sostituibili, spingendo a sconti da gara e a prezzi “step-down” sui cicli, invece di un singolo patent cliff. |

| Structural heart / TAVR | Edwards Lifesciences, Medtronic, nuovi entranti | Mercato TAVR circa 6,2–6,8 mld $ nel 2024, previsto a 10–14 mld $ entro il 2029–33. | Oggi ancora segmento premium guidato dall’innovazione, ma crescita rapida e nuovi player porteranno i payer a mettere le valvole in gara e a trattarle come una categoria comparabile, introducendo pressioni di prezzo in stile LOE man mano che l’evidenza “matura”. |

| Protesi di ginocchio (sotto-segmento dell’ortopedia) | Zimmer Biomet, Stryker, DePuy Synthes | Solo le protesi di ginocchio valgono ~8,1 mld $ nel 2024, con crescita lenta verso il 2030. | Alti volumi e forte riconoscibilità dei brand, ma scarsa differenziazione percepita nelle gare; ospedali e GPO negoziano sconti aggressivi nei contratti quadro, “commoditizzando” la categoria nel tempo. |

| Gare UE per dispositivi ospedalieri (cross-category) | Imaging, cardiologia, sala operatoria, monitoraggio, ecc. | Le gare pubbliche UE per dispositivi, influenzate da nuove regole commerciali, coprono contratti per oltre 60 mld €/anno. | Anche senza scadenza brevettuale, i dispositivi che entrano in queste gare affrontano condizioni simili al LOE: grandi appalti poco frequenti, alta sostituibilità dei fornitori e pressione strutturale a scambiare prezzo per accesso su larga scala. |

La Sfida dei Prezzi al LOE

LOE nel contesto commerciale

La perdita di esclusività segna il passaggio da uno status originator protetto, spesso caratterizzato da prezzi premium, a un contesto in cui concorrenti generici o biosimilari possono entrare con costi sostanzialmente inferiori e sconti di lancio aggressivi. Numerosi studi empirici hanno documentato l’impatto sui prezzi:

- Nei mercati ad alto reddito, il prezzo mediano dei farmaci tipicamente diminuisce di circa il 40% entro quattro anni dalla scadenza del brevetto.

- Un’altra analisi multicountry riporta riduzioni di prezzo post-LOE dal 30% all’80% nell’arco di diversi anni, a seconda dell’intensità competitiva e dei framework normativi.

- In alcuni sistemi guidati da gare, sono state previste riduzioni di prezzo fino all’80% per i generici rispetto agli originator, in particolare nei segmenti off-patent con una concorrenza robusta.

Questa erosione non è uniforme. Varia in base a:

- Tipo di prodotto (small molecule vs biologico, terapia cronica vs acuta).

- Struttura del mercato (numero di concorrenti, ambienti a gara vs ambienti a prezzo libero).

- Strumenti di policy (reference pricing, contratti volume-prezzo, gare obbligatorie, regole di sostituzione).

Per le aziende originator, il LOE è quindi un evento a livello di portafoglio, più che un singolo passaggio binario. Nei vari mercati, i team pricing devono decidere dove dare priorità alla conservazione dei ricavi, dove proteggere il margine e dove consentire un’erosione controllata.

Dinamiche del LOE guidate dalle gare di appalto

Le gare d’appalto amplificano gli effetti del LOE. Nei sistemi finanziati con fondi pubblici, gare pluriennali per ospedali, centrali d’acquisto regionali o agenzie nazionali determinano spesso la maggior parte dei volumi per i prodotti off-patent. Le caratteristiche chiave includono:

- Strutture “winner-takes-most”. Gare a vincitore unico o modelli multi-aggiudicatario fortemente sbilanciati fanno sì che piccole differenze di prezzo generino grandi spostamenti di volume.

- Impegni di volume centralizzati. I contratti prezzo-volume combinano domanda garantita e riduzioni di prezzo, trasferendo parte del rischio al produttore.

- Criteri formali di aggiudicazione. Fattori non-prezzo (sicurezza di fornitura, livelli di servizio, garanzie di outcome, metriche ESG) sono sempre più presenti, ma il prezzo rimane il discriminante principale.

In questo contesto, le decisioni di pricing al LOE producono tre effetti cumulativi:

- Impatto immediato su ricavi e margini. I tagli di prezzo in gara possono essere rilevanti, ma spesso sono necessari per mantenere posizioni chiave.

- Effetto segnale per gare e negoziazioni successive. I risultati iniziali delle gare al LOE creano punti di riferimento che concorrenti, payers e altre regioni utilizzano come benchmark.

- Posizionamento strategico per il ciclo di vita residuo. Perdere gare critiche nelle prime fasi può portare a rapide perdite di quota, mentre una partecipazione disciplinata a gare mirate può preservare una nicchia redditizia.

Perché il pricing al LOE nelle gare richiede un approccio distinto

Il pricing pre-LOE è dominato da argomentazioni value-based, strategie di accesso differenziate ed evidenze specifiche per indicazione. I mercati maturi dei generici sono invece spesso regolati da scale di sconto standardizzate. Le finestre di gara al LOE si collocano tra questi due modelli e richiedono:

- Pianificazione esplicita degli scenari. I concorrenti presentano basi di costo e obiettivi diversi; le gare al LOE devono considerare scenari che vanno dall’ingresso di un singolo generico a contesti con molti offerenti.

- Competitive intelligence di alta qualità. La ricerca di mercato tradizionale è lenta e macro; i dati di aggiudicazione delle gare forniscono segnali più granulari e tempestivi.

- Visione integrata di prezzo, volume e condizioni contrattuali. Il prezzo unitario è un indicatore insufficiente: garanzie di volume, esclusività, impegni di fornitura e meccanismi di risk-sharing modificano sostanzialmente l’economia del contratto.

Senza un approccio su misura per il LOE, le organizzazioni ricadono tipicamente in due modalità di fallimento:

- Over-defence: sconti aggressivi e uniformi in tutti i mercati per “difendere la quota a ogni costo”, con conseguente erosione del margine anche laddove la concorrenza tarda a manifestarsi.

- Erosione passiva: mantenere logiche di prezzo pre-LOE nei contesti di gara, con conseguente perdita rapida delle aggiudicazioni chiave e cali di quota irreversibili.

Framework per la Strategia di Pricing nelle Gare al LOE

Questa sezione propone un framework pratico che collega la strategia dell’asset alle decisioni di offerta a livello di singola opportunità. Può essere applicato manualmente oppure integrato all’interno di soluzioni di tender pricing abilitate dall’AI.

Step 1 – Definire il ruolo dell’asset al LOE

Per ogni asset, il leadership team deve articolare un chiaro intento LOE per cluster di mercato:

Generatore di cassa orientato al volume

- Obiettivo: mantenere alti volumi con margini ridotti per massimizzare il cash flow cumulativo.

- Contesto tipico: terapie croniche ad alto volume con forte riconoscimento del brand, costi di produzione favorevoli e una capacità produttiva robusta.

Nicchia con margine protetto

- Obiettivo: proteggere il prezzo e concentrarsi su segmenti che valorizzano il brand, la continuità della fornitura o servizi differenziati.

- Contesto tipico: biologici complessi, forme di somministrazione specializzate o mercati con una penetrazione generica limitata.

Uscita ordinata o partecipazione selettiva

- Obiettivo: evitare contratti distruttivi di valore e mantenere la presenza solo dove l’economia o le relazioni strategiche lo giustificano.

Questo intento strategico definisce la posizione accettabile all’interno dei corridoi di pricing e la disponibilità a scambiare prezzo per quota.

Step 2 – Costruire i corridoi di pricing al LOE

I corridoi di pricing stabiliscono limiti realistici per le offerte, basati sull’economia e sulla concorrenza. Devono essere costruiti per ogni asset, per i principali segmenti e per ciascun archetipo di gara (ad es. nazionale, regionale, ospedaliero).

Componenti dei corridoi:

- Pavimento economico

- Costi fully loaded: produzione, logistica, rebate di ciclo di vita, obblighi di servizio.

- Margine minimo target: spesso definito a livello di portafoglio (ad es. soglie di contribution margin).

- Soffitto competitivo

- Prezzi di aggiudicazione storici pre- e post-LOE negli stessi mercati o in mercati analoghi.

- Benchmark di prezzo di generici e biosimilari rispetto all’originator (ad es. generici al 20–30% del prezzo originatore; biosimilari circa a metà, a seconda del mercato).

- Filtri di mercato e policy

- Presenza di reference pricing o sconti obbligatori.

- Policy prezzo-volume o di risk-sharing che possono giustificare pricing più aggressivi in cambio di volumi garantiti.

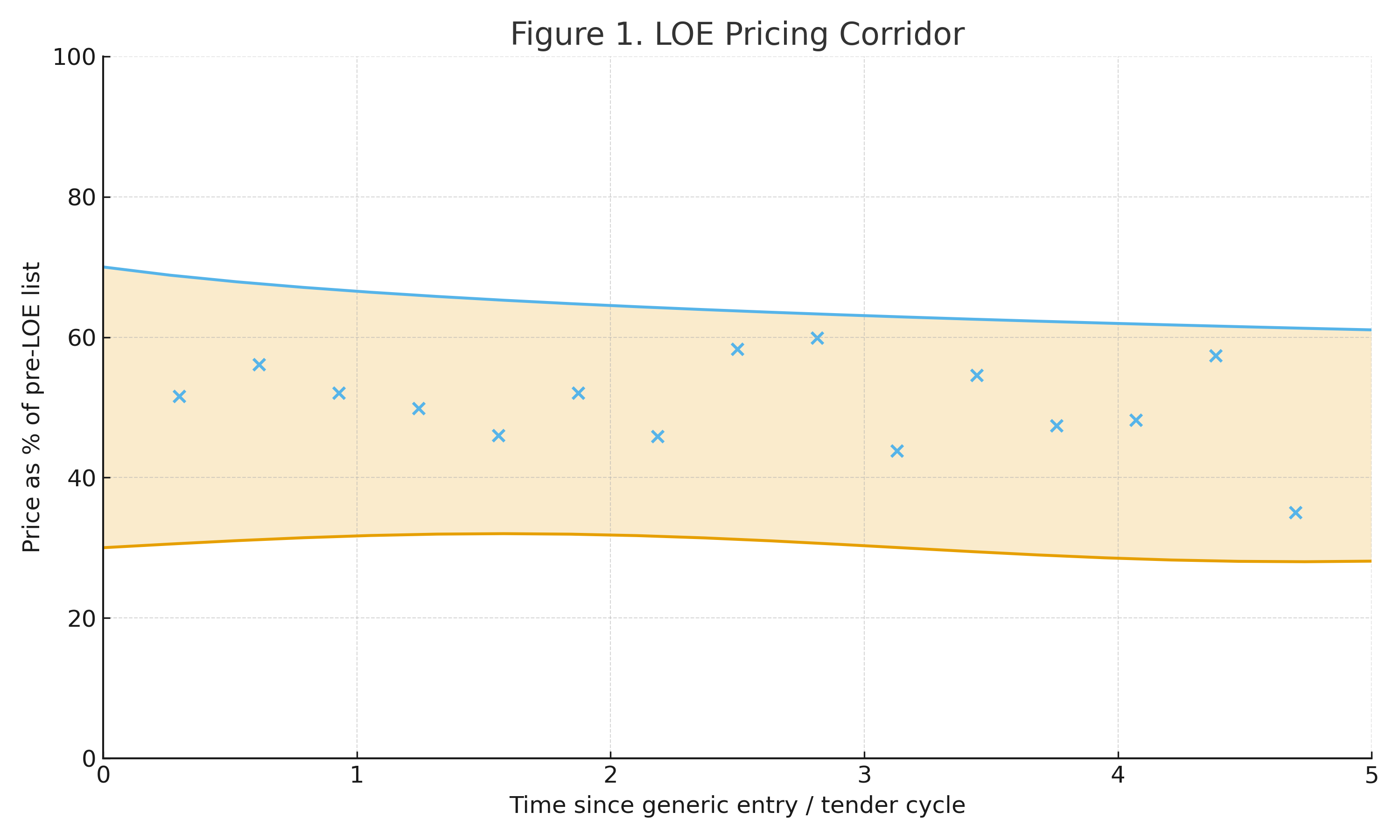

Figura 1. Corridoio di Pricing al LOE (Illustrativo)

Prezzo (in % rispetto al listino pre-LOE) nel tempo dall’ingresso del generico, con la banda in ombra che rappresenta il pavimento economico e il soffitto competitivo, e i punti che indicano le aggiudicazioni storiche delle gare.

Step 3 – Analisi dei trade-off volume–margine

I corridoi definiscono i limiti, ma la selezione dell’offerta richiede trade-off espliciti tra prezzo, quota e margine. Un approccio semplice ma potente consiste nel creare tabelle di scenario per ciascuna gara:

- Scenario A – Difesa della quota “anchor”

- Prezzo vicino al pavimento del corridoio.

- Presuppone un’elevata retention (ad es. >70%).

- Margine unitario più basso, ma contributo complessivo elevato grazie ai volumi.

- Scenario B – Approccio bilanciato

- Prezzo a metà del corridoio.

- Quota moderata (ad es. 30–50%), con l’obiettivo di rimanere un’opzione “must-carry” senza essere il leader di prezzo.

- Scenario C – Nicchia premium

- Prezzo vicino al soffitto del corridoio.

- Quota inferiore (ad es. ≤20%), concentrandosi su segmenti che valorizzano continuità, brand o servizi differenziati.

Per ogni scenario, i team devono calcolare:

- Ricavi netti e contribution margin attesi.

- Impatto sull’utilizzo della capacità produttiva e sul rischio di fornitura.

- Implicazioni di segnale per mercati adiacenti e gare future (ad es. se uno sconto profondo verrà utilizzato come benchmark altrove).

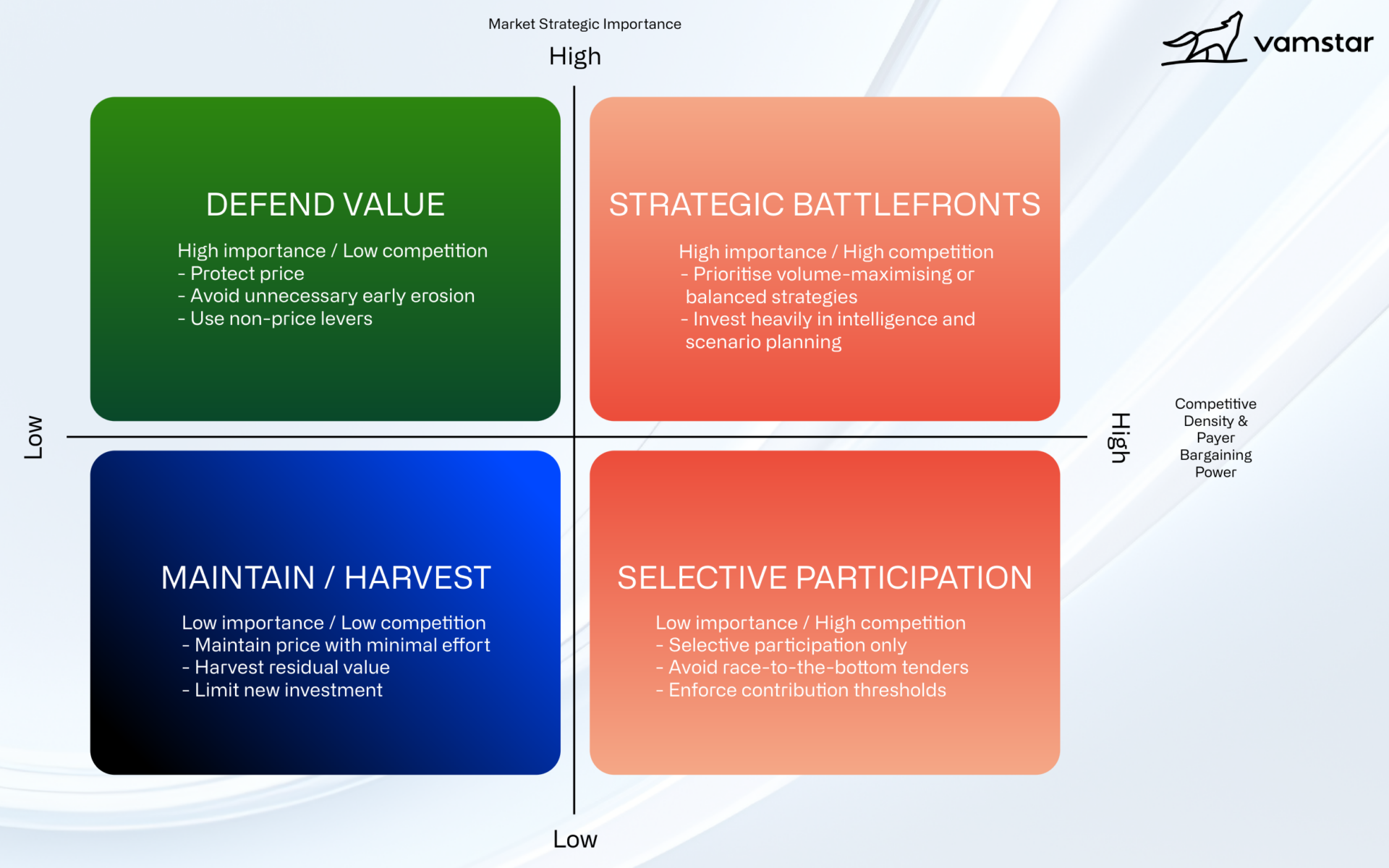

Step 4 – Matrice di posizionamento strategico

Per allineare le decisioni tra i mercati, le organizzazioni possono utilizzare una semplice matrice:

- Asse Y: importanza strategica del mercato (da alta a bassa).

- Asse X: densità competitiva e potere negoziale del payer (da basso ad alto).

Ogni coppia asset–mercato viene collocata in questa matrice, producendo archetipi quali:

- Alta importanza / bassa concorrenza: proteggere il prezzo; evitare erosioni premature non necessarie.

- Alta importanza / alta concorrenza: dare priorità a strategie orientate al volume o bilanciate; investire fortemente in intelligence e scenario planning.

- Bassa importanza / alta concorrenza: partecipazione selettiva; evitare gare al ribasso che non raggiungono le soglie di contribution.

Questa matrice diventa la “prima pagina” della strategia di tender al LOE, guidando la calibrazione dei corridoi e la scelta degli scenari preferenziali.

Intelligence Competitiva dai Risultati di Gara

I dati di aggiudicazione delle gare rappresentano una delle fonti di intelligence competitiva più ricche ma ancora sottoutilizzate per la definizione dei prezzi al LOE. I portali di procurement pubblico, le piattaforme di gara e gli archivi interni contengono informazioni dettagliate su chi ha vinto, a quale prezzo e con quali condizioni.

Fonti di dati e integrazione

Le fonti principali includono:

- Banche dati pubbliche delle aggiudicazioni (portali nazionali e regionali, TED, piattaforme di procurement nazionali).

- Sistemi contrattuali interni con gare storiche, offerte presentate e prezzi aggiudicati.

- Provider di market intelligence e piattaforme AI che aggregano bandi, aggiudicazioni, volumi e partecipazione dei competitor.

Il primo passo è standardizzare e integrare questi dati in un dataset unificato delle aggiudicazioni: mappatura dei prodotti alle categorie ATC o ai segmenti device, normalizzazione dei prezzi per unità o DDD, classificazione coerente dei tipi di gara.

Estrazione dei pattern di comportamento dei competitor

Una volta integrati, diversi livelli di analisi possono rivelare informazioni critiche per le decisioni LOE:

1. Traiettorie di prezzo per competitor e per regione

- Tracciare i prezzi dei competitor come percentuale del listino dell’originatore nel tempo e tra le varie regioni.

- Identificare “lead aggressors” rispetto ai “followers” e i mercati in cui gli entranti sono insolitamente cauti.

2. Timing di ingresso e aggressività dell’offerta al momento del LOE

- Per le molecole chiave, mappare quando ciascun generico o biosimilare compare nelle aggiudicazioni e a quale livello di sconto rispetto all’originatore e agli altri generici.

- Distinguere i challenger che applicano sconti profondi al lancio rispetto a chi utilizza strategie di “step-down” su più cicli.

3. Share-of-award e concentrazione dei fornitori

- Calcolare la quota di volume o valore aggiudicato per fornitore nelle diverse gare, identificando mercati che stanno evolvendo verso strutture a fornitore unico vs scenari multi-winner più diversificati.

4. Sensibilità dell’esito di gara ai criteri non di prezzo

- Confrontare le differenze di prezzo tra vincitori e non vincitori nelle gare che pubblicano punteggi tecnici o qualitativi.

- Identificare segmenti in cui attributi non di prezzo (storico di fornitura, qualità, servizi) consentono agli incumbent di mantenere premi di prezzo.

Queste analisi possono essere trasformate in veri e propri playbook competitivi: ad esempio, il Generico A è sistematicamente il più aggressivo nell’Europa centrale ma moderato nei Paesi nordici; l’Originatore B tende a scambiare prezzo per volume solo dove sono disponibili schemi nazionali volume–prezzo.

Analisi avanzate e AI

Approcci di machine learning possono aumentare la capacità predittiva modellando la relazione tra prezzo unitario e molteplici variabili: tipo di gara, numero di partecipanti, mercato, durata del contratto e contesto regolatorio.

Gli use case includono:

- Modelli di previsione dei prezzi per stimare i range di prezzo probabilmente vincenti nelle gare future.

- Modelli di win probability che simulano la probabilità di successo a diversi livelli di prezzo all’interno del corridoio.

- Rilevazione dei segnali che evidenzia quando il comportamento dei competitor devia dai pattern storici, suggerendo cambiamenti strategici.

Questi modelli sono particolarmente utili in prossimità del LOE, quando l’incertezza è maggiore e i competitor adattano i propri playbook in tempo reale.

Tradurre l’Intelligence in Corridorio di Prezzo e Linee Guida di Offerta

Raccogliere e analizzare i dati non è sufficiente; l’obiettivo finale è fornire indicazioni semplici e affidabili ai team responsabili della definizione dei prezzi nelle gare.

Dall’analisi alla guida operativa

Una struttura pratica per operazionalizzare la guida è la seguente:

- Playcard LOE specifiche per mercato

- Riassumere per ciascun mercato: ruolo dell’asset al LOE, corridorio di prezzo, archetipi competitivi, principali vincoli normativi e volumi in gioco.

- Motori di raccomandazione dell’offerta

- Per ciascuna gara attiva, combinare corridorio, pattern competitivi, tipologia di gara e obiettivi strategici per proporre un prezzo raccomandato, insieme ai limiti superiore e inferiore.

- Registrazione delle decisioni e cicli di apprendimento

- Registrare il prezzo scelto, la motivazione e l’esito; reinserire queste informazioni nei modelli e nelle playcard per perfezionare la guida.

Esempio: trasformare i risultati di gara in guida

Consideriamo una molecola al LOE con i seguenti insight derivanti dall’analisi dei risultati di gara:

- Nella Regione A, sono entrati tre generici e i prezzi di gara si sono allineati al 25–30% del prezzo originator pre-LOE entro due cicli di gara.

- Nella Regione B è presente un solo biosimilare; i prezzi restano intorno al 60–65% dei livelli originator e le gare sono multi-aggiudicatario.

Per una gara nazionale nella Regione A, la guida potrebbe specificare:

- Corridoio: 20–35% del prezzo pre-LOE.

- Raccomandazione strategica: adottare una strategia di massimizzazione del volume, con offerte nel range 22–25% per mantenere la quota di riferimento.

- Governance obbligatoria: è richiesto un business case per presentare offerte superiori al 30%, dato lo storico delle dinamiche d’asta.

Per la Regione B:

- Corridoio: 45–70%.

- Raccomandazione strategica: mantenere una posizione bilanciata o premium nel range 55–65%, enfatizzando gli attributi non-prezzo.

- Condizioni per una maggiore aggressività: solo se il design della gara si sposta verso un modello winner-takes-most o se le garanzie di volume aumentano in modo sostanziale.

Guardrail e governance

Per evitare decisioni che distruggono valore, le organizzazioni dovrebbero introdurre:

- Guardrail globali e regionali sui margini minimi accettabili e sugli sconti massimi al LOE.

- Soglie di escalation per offerte al di fuori dei corridorii raccomandati o che coinvolgono grandi concentrazioni di volume da un singolo acquirente.

- Comitati di governance che revisionano le gare LOE ad alto impatto, in particolare nei primi cicli in cui si stanno definendo i punti di riferimento.

Adattamento ai Mercati Locali e ai Termini Contrattuali

Anche con framework globali, il pricing nelle gare al LOE deve essere adattato alle realtà locali.

Archetipi di mercato

Tra i principali archetipi di mercato:

- Sistemi altamente centralizzati e guidati dalle gare

- Acquirenti nazionali o regionali in posizione di monopolio, gare single-winner frequenti, forte pressione sui prezzi ma volumi ampi e prevedibili.

- Sistemi ibridi con meccanismi misti di gara e rimborso

- Le gare ospedaliere coesistono con il rimborso retail; i segnali di prezzo di un canale influenzano l’altro.

- Contesti frammentati con gare a livello ospedaliero

- Reti ospedaliere o assicuratori multipli gestiscono gare indipendenti; le dinamiche competitive e l’elasticità al prezzo variano in modo significativo.

Il framework LOE dovrebbe specificare fasce di sconto differenziate, aspettative di volume e criteri di partecipazione per ciascun archetipo.

Ruolo dei termini contrattuali

Il design contrattuale può modificare in modo sostanziale l’economia dei “prezzi di facciata”:

- Contratti volume-prezzo: sconti più profondi in cambio di volumi garantiti o minimi possono essere interessanti se capacità produttiva e affidabilità della fornitura sono solide.

- Gare multi-aggiudicatario: una minore elasticità al prezzo può consentire prezzi più alti se criteri non-prezzo e continuità della fornitura hanno maggior peso.

- Contratti basati su outcome o performance: particolarmente rilevanti per biologici e terapie complesse, dove i payer possono accettare prezzi più elevati in cambio di una condivisione del rischio.

La guida al pricing nelle gare deve quindi essere sempre espressa come funzione sia del prezzo unitario sia della struttura del contratto (volume, durata, esclusività, penali).

Modello Operativo e Abilitatori Tecnologici

Squad cross-funzionali per il LOE

Un pricing efficace nelle gare al LOE richiede il contributo coordinato di:

- Pricing e Market Access globali e regionali.

- Team gare e contrattualistica.

- Finance e pianificazione aziendale.

- Supply chain e produzione.

La creazione di “squad” cross-funzionali dedicate agli asset prioritari garantisce l’allineamento tra intento strategico, design dei corridoi, intelligence competitiva e guidance operativa per i team commerciali.

Dati e strumenti

I principali abilitatori includono:

- Un data lake centralizzato per gare e contratti, che aggrega aggiudicazioni pubbliche, storici interni di offerte e termini contrattuali.

- Piattaforme di analytics e AI in grado di gestire grandi volumi di dati di procurement, prevedere prezzi e probabilità di vittoria, e identificare cambiamenti nei comportamenti dei competitor.

- Strumenti di guidance integrati nei workflow, come assistenti di pricing basati su AI che si collegano direttamente ai processi di preparazione delle offerte e ai sistemi CRM, garantendo che la guidance sia disponibile nel momento della decisione.

Piattaforme specializzate — incluse quelle focalizzate su tender intelligence e supporto alle decisioni di pricing (come le soluzioni AI-driven di Vamstar per gare e pricing) — dimostrano come tali capacità possano essere combinate per fornire guidance quasi in tempo reale, utilizzando dati di aggiudicazione, storici di prezzo e strutture contrattuali come input.

Roadmap di Implementazione

Un approccio pragmatico per costruire capacità di tender pricing al LOE può seguire quattro fasi:

Fase 1 – Diagnosi e prioritizzazione

- Identificare il portafoglio LOE per i prossimi 3–5 anni, con ricavi a rischio per regione.

- Mappare i mercati in archetipi e assegnare ruoli LOE provvisori (cash generator, nicchia, selettivo).

- Condurre un’analisi rapida dei risultati di gara e delle traiettorie di prezzo per 2–3 molecole chiave per definire lo stato attuale.

Fase 2 – Progettazione dei corridoi e pilot

- Costruire corridoi di prezzo per specifiche combinazioni asset–mercato, utilizzando dati disponibili di aggiudicazioni e contratti.

- Sviluppare playcard e semplici strumenti di scenario per i team front-line in un sottoinsieme di mercati prioritari.

- Eseguire un pilot su un ciclo LOE o una stagione di gara chiave; raccogliere decisioni, razionali e risultati.

Fase 3 – Scalare e integrare la guida intelligente

- Ampliare la metodologia dei corridoi al portafoglio LOE più ampio e ad ulteriori mercati.

- Integrare l’analisi delle aggiudicazioni nei flussi di lavoro standard del tender pricing tramite strumenti e dashboard abilitati dall’AI.

- Formalizzare strutture di governance, guardrail e metriche di performance (es. ricavi LOE trattenuti, margine vs. piano, scostamento tra prezzo guidato e prezzo effettivo).

Fase 4 – Miglioramento continuo e apprendimento

- Aggiornare regolarmente modelli e corridoi man mano che emergono nuove aggiudicazioni, concorrenti e politiche.

- Utilizzare le review post-gara per affinare le ipotesi su elasticità del prezzo, strategie concorrenti e risposte di volume.

- Collegare gli apprendimenti LOE alle fasi precedenti del ciclo di vita, informando strategie di pricing di lancio e mid-cycle.

Gestione del Rischio e Governance

Il tender pricing al LOE non è semplicemente un esercizio di ottimizzazione; errori di valutazione possono avere conseguenze sistemiche:

- Una concorrenza di prezzo eccessiva può compromettere la sostenibilità dell’offerta e contribuire a carenze di farmaci, soprattutto nel segmento dei generici.

- Sconti profondi in un mercato possono propagarsi nei sistemi di reference pricing internazionali, comprimendo i prezzi altrove.

- Un’eccessiva dipendenza da un unico fornitore nelle gare può generare rischi di sicurezza dell’approvvigionamento per i sistemi sanitari e rischi reputazionali per i produttori in caso di shortage.

Meccanismi di governance robusti dovrebbero quindi includere:

- Considerazioni etiche e di sostenibilità nelle decisioni di prezzo, in particolare nei mercati con alternative limitate.

- Valutazioni strutturate del rischio per le grandi gare LOE, inclusi rischi di fornitura, reputazionali e di policy.

- Pianificazione di scenari per esiti avversi, come ingressi competitivi sorprendentemente aggressivi o nuovi strumenti di politica (es. mandati di procurement basati sul volume).

Conclusione

La perdita di esclusività non è più una curva di erosione prevedibile e lineare di fine ciclo. Nei mercati guidati da gare, rappresenta un punto di svolta in cui dati, analytics e strategia disciplinata possono modificare in modo sostanziale la traiettoria di ricavi e margini. Riduzioni di prezzo del 30–80% dopo il LOE sono comuni nei mercati ad alto reddito, ma il timing, la profondità e la distribuzione di questa erosione sono fortemente influenzati dal comportamento di originator e competitor nei primi cicli di gara.

Analizzando sistematicamente i risultati di gara, costruendo solidi corridoi di prezzo per il LOE e integrando una guida intelligente nei workflow operativi, le organizzazioni pharma e MedTech possono passare da uno sconto reattivo a una gestione proattiva del valore. Squadre LOE cross-funzionali, supportate da piattaforme AI per tender e pricing, possono garantire che ogni offerta rifletta non solo l’intuizione locale, ma anche una comprensione globale delle dinamiche competitive, dell’economia contrattuale e degli obiettivi strategici di lungo termine.

Fonti:

I dati di questo report sono stati elaborati utilizzando informazioni disponibili pubblicamente, integrate con le insight di mercato interne di Vamstar e con le seguenti fonti:

- Merck / vendite di Keytruda e contesto di perdita di esclusività:

- Vendite di Gardasil 9 e tempistiche di scadenza brevettuale negli Stati Uniti:

- Ricavi di Eliquis e Opdivo e orizzonte di scadenza dei brevetti:

- Stime del patent cliff a livello industriale per il periodo 2027–2028 e 2025–2030:

- Dimensione e prospettive del mercato globale degli impianti ortopedici:

- Dimensione e previsioni del mercato degli stent a rilascio di farmaco:

- https://www.grandviewresearch.com/horizon/outlook/drug-eluting-stent-market-size/global

- https://www.businesswire.com/news/home/20240501698204/en/Global-Drug-Eluting-Stents-Strategic-Research-Report-2024-Market-to-Reach-11.7-Billion-by-2030—JJ-Exit-from-DES-Market-Improves-Prospects-for-Competitors—ResearchAndMarkets.com

- Prospettive del mercato TAVR / cuore strutturale:

- Gare pubbliche europee per dispositivi medici e valore annuale dei contratti: