Fornisci la tua email per scaricare la risorsa

Praful Mehta, CEO di Vamstar

Sintesi Esecutiva

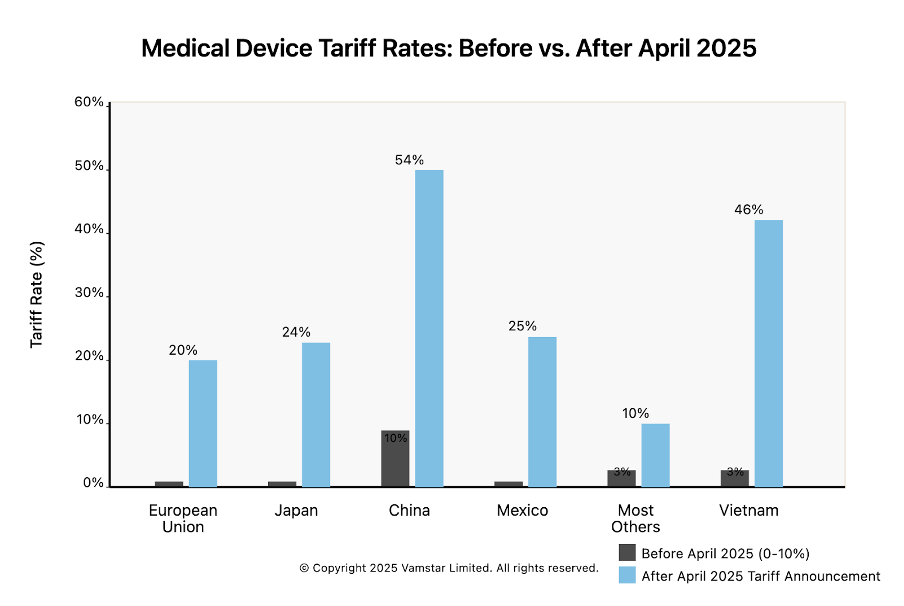

Nuove Tariffe Estese sui Dispositivi Medici: Il 2 aprile 2025, gli Stati Uniti hanno annunciato ampie nuove tariffe all’importazione, inclusa una tariffa universale del 10% su tutte le importazioni e aliquote ancora più elevate per determinati partner commerciali. I dispositivi medici, in precedenza soggetti a dazi bassi o nulli, sono ora direttamente colpiti. Ad esempio, le importazioni dall’Unione Europea (UE) sono soggette a una tariffa del 20% (rispetto allo 0% effettivo precedente), il Giappone al 24%, la Cina al 54% (inclusi i dazi precedenti derivanti dalla guerra commerciale) e il Messico al 25%. Queste tariffe rappresentano un netto cambiamento rispetto al regime storicamente a basse tariffe per i prodotti medtech.

Catene di Fornitura Globali Complesse Interrotte: L’industria dei dispositivi medici si basa su una catena di fornitura globale intricata – dalle materie prime come plastiche, metalli ed elementi elettronici alla produzione in più fasi, assemblaggio, sterilizzazione e confezionamento attraverso i continenti. Queste nuove tariffe introducono attriti e costi in ogni fase. Le catene del valore transfrontaliere, che un tempo ottimizzavano costi ed efficienza, ora affrontano una “tassazione” daziaria nei punti di importazione, colpendo sia le aziende statunitensi che quelle europee. Le tariffe agiscono come un costo aggiuntivo sulle materie prime e sui componenti importati, aumentando i costi di produzione e complicando la logistica.

Impatto Differenziato: Stati Uniti vs Europa: Le aziende di dispositivi medici statunitensi ed europee sono colpite in modi distinti. Le imprese statunitensi che importano input chiave (metalli speciali, componenti elettronici, sottoassiemi) vedono aumentare i costi dei materiali, con possibile riduzione dei margini o aumento dei prezzi nel mercato interno. Tuttavia, potrebbero ottenere un vantaggio competitivo all’interno degli Stati Uniti se i prodotti finiti dei concorrenti stranieri diventano più costosi a causa delle tariffe. Le aziende europee che esportano negli Stati Uniti ora affrontano un ostacolo di costo del 20%, comprimendo la loro competitività nel cruciale mercato americano. Molte potrebbero dover localizzare la produzione negli Stati Uniti o assorbire/trasferire i costi. Il mercato interno europeo non è colpito direttamente da queste tariffe statunitensi, ma le imprese europee potrebbero subire danni collaterali se l’UE dovesse rispondere con tariffe sui dispositivi medici statunitensi. Sia le multinazionali che le PMI sono esposte – sebbene le aziende più grandi abbiano una maggiore flessibilità nel riorganizzare le catene di fornitura rispetto a quelle più piccole.

Vulnerabilità per Fase della Catena di Fornitura: L’approvvigionamento delle materie prime è il primo punto critico – le tariffe su acciaio, alluminio, polimeri e componenti elettronici importati aumentano i costi di input per la produzione di dispositivi. Le fasi di produzione e assemblaggio avvengono spesso in paesi a basso costo (es. Messico, Irlanda, Costa Rica, Cina) per servire mercati globali; le tariffe ora penalizzano questi modelli produttivi transfrontalieri. I processi di sterilizzazione e confezionamento, se svolti oltre confine, generano anch’essi costi aggiuntivi. Le reti che spostano dispositivi finiti a livello internazionale (spesso spedendo prodotti da centri produttivi centrali a centri di distribuzione regionali) ora affrontano costi di sbarco più elevati alle frontiere, interrompendo i modelli consolidati di costo distributivo.

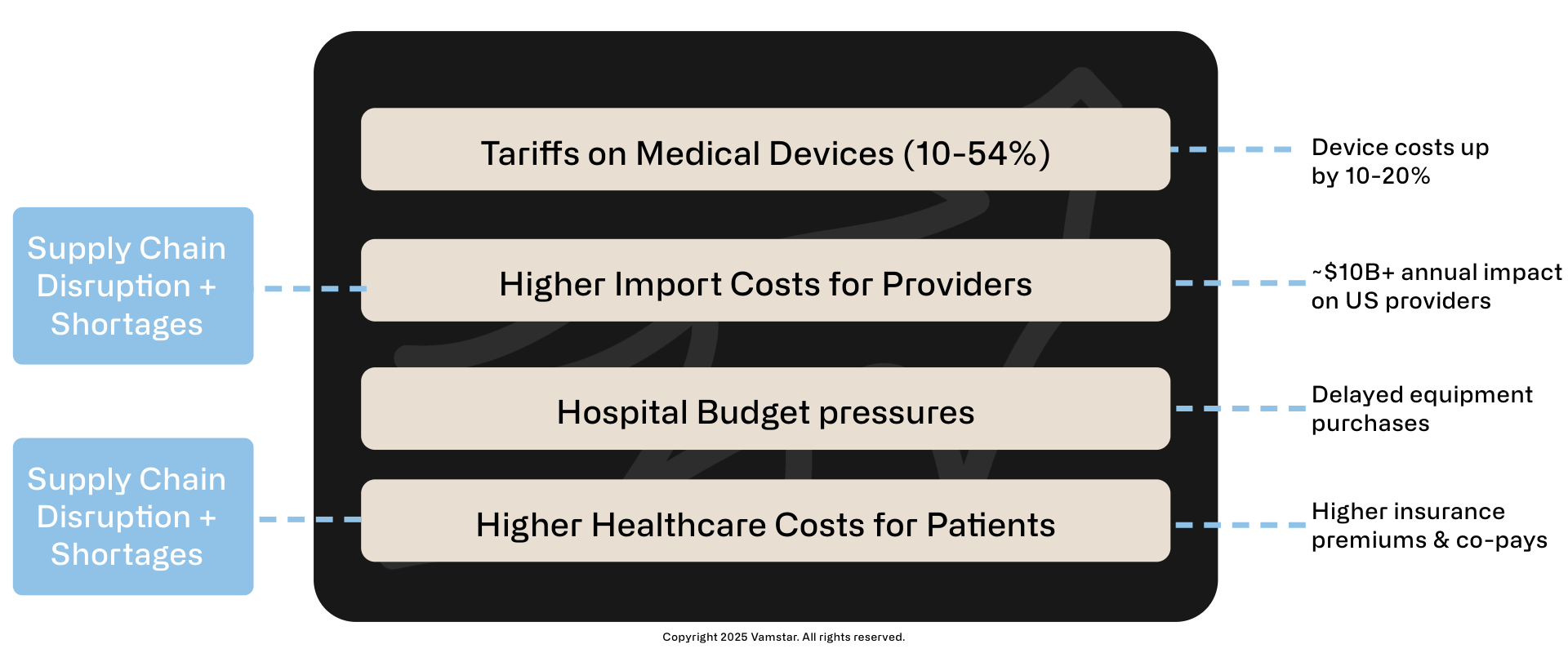

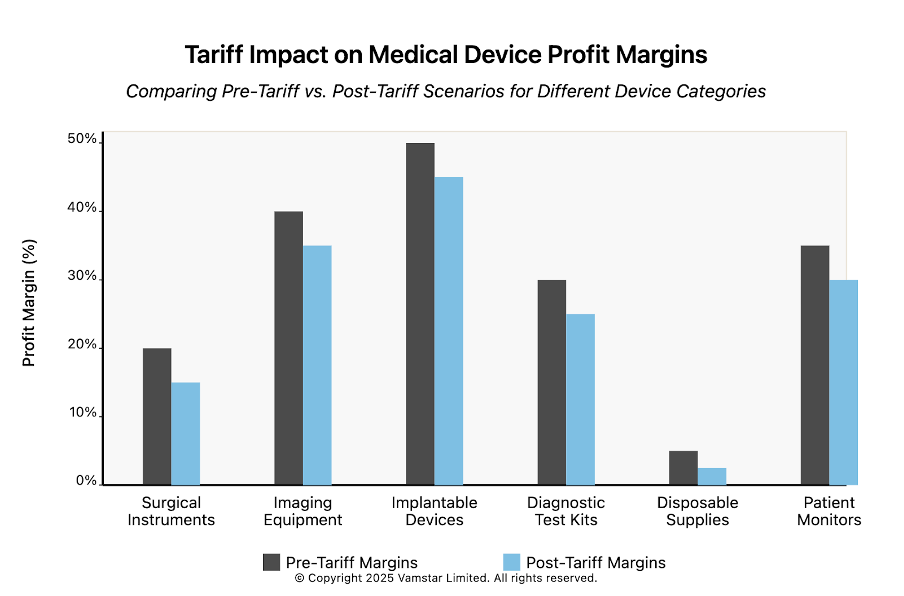

Implicazioni per Conto Economico e Prezzi: Le nuove tariffe agiscono come una tassa di consumo sul settore medtech, imponendo scelte difficili su prezzi e redditività. Le aziende potrebbero dover aumentare i prezzi dei dispositivi (con impatto su ospedali e pazienti) o assorbire il colpo delle tariffe accettando margini inferiori. Ad esempio, un dispositivo importato dall’Europa che precedentemente aveva un margine di profitto del 20% vedrebbe quel margine annullato da una tariffa d’importazione del 20%, se i prezzi restano invariati. La nostra analisi mostra che le aliquote tariffarie nel nuovo regime superano di gran lunga le precedenti – con Cina e Messico soggetti ad aumenti particolarmente elevati (vedi Figura 2). Ciò minaccia i budget per R&S e potrebbe rallentare l’innovazione poiché le aziende restringono la spesa. Gli ospedali, che spendono circa il 10,5% dei loro budget per forniture mediche, potrebbero vedere l’aumento dei costi propagarsi in tutto il sistema sanitario.

Strategie e Scenari: Le aziende con una presenza produttiva distribuita (impianti sia negli Stati Uniti che in Europa o Asia) stanno rivalutando la loro strategia di supply chain. Alcune stanno spostando la produzione per il mercato statunitense in stabilimenti negli Stati Uniti per aggirare le tariffe, mentre utilizzano impianti europei per servire l’Europa – una sorta di regionalizzazione della produzione. Altre potrebbero aumentare le scorte o utilizzare magazzini doganali e regimi di rimborso dei dazi per mitigare i costi. Tuttavia, tali aggiustamenti richiedono tempo e capitale. Le PMI, spesso dipendenti da un unico sito produttivo, devono affrontare decisioni difficili poiché la loro flessibilità è limitata; le tariffe spingono verso una supply chain più localizzata per aumentare l’efficienza delle reti globali.

Categorie di Dispositivi ad Alto Impatto: Alcuni segmenti di dispositivi sono particolarmente colpiti. Gli strumenti chirurgici (in gran parte ad alto contenuto metallico, molti importati da Asia o Europa) ora presentano costi più elevati a causa delle tariffe sia sui metalli che sui beni finiti. Le apparecchiature di imaging (MRI, TAC, ecc., spesso prodotte da aziende europee o giapponesi) affrontano dazi d’importazione statunitensi elevati, aumentando i prezzi per gli ospedali statunitensi o mettendo sotto pressione fornitori come Siemens e Philips affinché spostino parte della produzione negli Stati Uniti. Le forniture mediche monouso (guanti, camici, siringhe), prevalentemente provenienti da Cina e Sud-est asiatico, erano già soggette a tariffe e ora affrontano aliquote ancora più elevate, con rischio di carenze o impennate di prezzo su articoli critici. Gli impianti e l’elettronica medica sono coinvolti dalle tariffe sugli input grezzi (es. titanio dall’estero, semiconduttori dall’Asia), aumentando potenzialmente i costi per dispositivi impiantabili salvavita e apparecchi diagnostici.

Prospettive: In sintesi, le tariffe di aprile 2025 rappresentano un ostacolo significativo per il modello di catena di fornitura globale dell’industria dei dispositivi medici. Questo white paper mappa le fasi della catena di fornitura e analizza come queste nuove barriere commerciali alterino lo scenario negli Stati Uniti rispetto all’Europa. Un approccio di tipo “aspettiamo e vediamo” è rischioso – l’adattamento precoce e una gestione strategica della supply chain saranno fondamentali. Le aziende che riallineano proattivamente approvvigionamento e produzione, negoziano con i fornitori e si confrontano con i decisori politici (come stanno facendo gruppi industriali quali AdvaMed e MedTech Europe) saranno meglio posizionate per affrontare i cambiamenti. Le sezioni seguenti forniscono un’analisi dettagliata e suddivisa per fasi.

Impatto delle Tariffe di Aprile 2025 sui Costi Sanitari

Effetto a cascata delle tariffe sui dispositivi medici

Figura 1: Impatto della Tariffa sui Costi Sanitari

Impatto Principale

- Spesa degli ospedali statunitensi per forniture mediche: circa 10–20 miliardi di dollari all’anno (2023)

- Impatto stimato delle tariffe del 10–20% sulle importazioni: circa 10–20 miliardi di dollari all’anno

- Impatto potenziale a lungo termine: rallentamento dell’innovazione, ritardi nei miglioramenti dell’assistenza

Introduzione

L’annuncio della nuova politica tariffaria da parte dell’Amministrazione statunitense il 2 aprile 2025 rappresenta un momento spartiacque per il commercio globale nel settore delle tecnologie mediche. Durante una cerimonia nel Giardino delle Rose, definita “Giorno della Liberazione”, il Presidente Trump ha presentato un vasto piano tariffario che modifica radicalmente il trattamento delle merci importate – inclusi i dispositivi medici. Tutte le importazioni negli Stati Uniti sono ora soggette a un dazio base del 10%, con aliquote significativamente più alte per i beni provenienti da determinati Paesi. Si tratta di una netta rottura con il passato. Storicamente, i dispositivi e le forniture mediche godevano di tariffe minime poiché considerati prodotti umanitari o essenziali; i principali partner commerciali mantenevano i dazi sui prodotti medtech a livelli nulli o molto bassi. Fino al 2025, circa la metà delle importazioni statunitensi di prodotti medici critici non era soggetta a dazi, e la maggior parte delle altre solo a poche percentuali. Ora, questo scenario è cambiato da un giorno all’altro.

Questa introduzione prepara il terreno per un’analisi approfondita dell’impatto che le nuove tariffe statunitensi – in vigore da aprile 2025 – hanno sulla catena di fornitura globale dell’industria dei dispositivi medici. Confronteremo le condizioni prima e dopo il cambiamento tariffario, distinguendo gli effetti sui diversi stakeholder negli Stati Uniti e in Europa. L’obiettivo di questo white paper è fornire approfondimenti strategici sulla mappatura della supply chain, sulle implicazioni in termini di costo e sulle potenziali strategie di adattamento.

Tariffe Annunciate

Gli elementi chiave del pacchetto tariffario statunitense di aprile 2025 sono:

- Tariffa universale del 10% all’importazione: Un dazio generalizzato su tutte le importazioni negli Stati Uniti, che pone fine a qualsiasi trattamento duty-free per i dispositivi medici provenienti da qualunque Paese.

- Tariffe reciproche per i “comportamenti sleali”: Tariffe più elevate per i Paesi ritenuti responsabili di pratiche commerciali scorrette. L’Unione Europea è soggetta a una tariffa del 20%; il Giappone al 24%; e la Cina a un totale punitivo del 54% (un nuovo 34% che si aggiunge ai dazi esistenti) sulle esportazioni verso gli Stati Uniti. Da notare che il Canada e il Messico, sebbene “esclusi” dal meccanismo di reciprocità, sono colpiti separatamente con tariffe del 25% sulla maggior parte delle loro esportazioni a causa di altre controversie.

- Esclusione dei farmaci: I prodotti farmaceutici sono stati in gran parte esentati o rinviati in questa tornata (a seguito di una forte attività di lobbying), il che significa che le importazioni di farmaci evitano dazi immediati. Tuttavia, i dispositivi e le apparecchiature mediche non godono di alcuna esenzione – un punto di grande preoccupazione per le associazioni di settore. AdvaMed (Advanced Medical Technology Association) ha criticato apertamente le tariffe generalizzate, paragonandole a una tassa di consumo sul settore medtech che “aumenterà i costi complessivi per il sistema sanitario” e soffocherà l’innovazione.

Queste misure arrivano in un contesto commerciale già in evoluzione. Nel periodo 2018–2024 si sono susseguite tariffe mirate ai sensi della Sezione 301 (principalmente sui beni cinesi), della Sezione 232 (acciaio/alluminio) e varie controversie commerciali, ma i dispositivi medici sono spesso stati risparmiati dagli impatti più severi. Molti prodotti medici critici provenienti dalla Cina hanno ottenuto esenzioni durante il COVID-19 per motivi di salute pubblica. Entro il 2024, gli Stati Uniti avevano ancora beni medicali cinesi per un valore di 5 miliardi di dollari soggetti a dazi (circa il 26% di tutte le importazioni mediche statunitensi), ma gli alleati come l’Unione Europea beneficiavano ancora del libero scambio nella maggior parte delle categorie medtech. Quest’era è finita bruscamente con le nuove tariffe generalizzate.

Rilevanza per il settore: Il comparto dei dispositivi medici è integrato a livello globale e guidato dall’innovazione. Dalle grandi multinazionali alle piccole e medie imprese (PMI) specializzate, le aziende si approvvigionano di materiali e componenti in tutto il mondo per produrre dispositivi che spaziano dai semplici guanti chirurgici agli avanzati scanner MRI. Gli Stati Uniti e l’Europa sono profondamente interconnessi in questo commercio. Ad esempio, il principale fornitore europeo di dispositivi medici è proprio gli Stati Uniti (che hanno rappresentato circa il 45% del valore delle importazioni medtech europee negli ultimi anni), e allo stesso modo gli Stati Uniti dipendono da fornitori europei e di altri Paesi per numerose tecnologie mediche. Questa interdipendenza implica che le barriere commerciali possano avere effetti di vasta portata, influenzando l’assistenza ai pazienti, i costi e la competitività del settore su entrambe le sponde dell’Atlantico.

Questo report settoriale prosegue con una mappatura dettagliata della catena di fornitura dei dispositivi medici, seguita dal confronto tra il precedente regime tariffario e le nuove tariffe introdotte nell’aprile 2025. Verranno poi analizzati gli impatti sulle aziende statunitensi ed europee, distinguendo tra multinazionali e PMI. In seguito, saranno esplorati scenari per le aziende con siti produttivi in più regioni e come le tariffe si applichino in base all’origine/destinazione della produzione. Analizzeremo quindi le implicazioni per le strutture di costo, la redditività e la competitività. Infine, nell’ultima sezione, evidenzieremo le categorie di dispositivi specifici (strumenti chirurgici, apparecchiature di diagnostica per immagini, impianti, monouso, ecc.) colpite in modo sproporzionato dalle tariffe, per poi concludere con riflessioni strategiche per il futuro.

Esaminando le prospettive sia statunitensi che europee, miriamo a evidenziare come uno stesso pacchetto di politiche commerciali statunitensi possa avere conseguenze divergenti a seconda delle geografie e dei contesti aziendali.

Figura 2: Aliquote Tariffarie sulle Importazioni di Dispositivi Medici negli Stati Uniti – Regime Precedente vs. Aprile 2025

Mappatura della Catena di Fornitura dei Dispositivi Medici (Dalle Materie Prime alla Distribuzione)

Il primo passo della nostra analisi consiste nel mappare una tipica catena di fornitura per i dispositivi medici, dall’approvvigionamento delle materie prime fino alla distribuzione nel mercato finale. Questo passaggio costituisce la base per comprendere dove incidono le tariffe e come si propagano le interruzioni. La catena di fornitura dei dispositivi medici è spesso descritta come complessa, globale e altamente regolamentata. Coinvolge una sequenza di fasi – ciascuna delle quali può comprendere più Paesi e aziende.

1. Materie Prime – Origine degli input come plastiche, metalli ed elementi elettronici.

2. Produzione dei Componenti – Trasformazione dei materiali in parti o sottoassiemi.

3. Assemblaggio del Dispositivo – Composizione dei componenti per ottenere dispositivi medici finiti.

4. Sterilizzazione – Rendere i prodotti sterili (per quelli che lo richiedono) attraverso processi come l’ossido di etilene o l’irradiazione gamma.

5. Confezionamento – Sigillare e proteggere il dispositivo, spesso utilizzando materiali specifici ed etichettatura (inclusi marchi normativi e istruzioni per l’uso).

6. Distribuzione – Trasporto dei dispositivi confezionati verso la destinazione finale: ospedali, cliniche, distributori o utilizzatori finali in tutto il mondo.

Ogni fase è regolata da rigorosi standard di qualità e normativi (es. ISO 13485, FDA QSR), il che aggiunge complessità poiché i partner della catena di fornitura devono essere qualificati e conformi. Le aziende gestiscono queste fasi attraverso una combinazione di operazioni interne e outsourcing verso fornitori o prestatori di servizi specializzati. La Figura 2 di seguito illustra concettualmente queste fasi e i tipici flussi transfrontalieri coinvolti:

Dinamiche di Import/Export UE/USA

Impatto delle Tariffe di Aprile 2025 sull’Industria dei Dispositivi Medici

Figura 3: Matrice delle Dipendenze e del Posizionamento Relativo

Fase 1: Approvvigionamento delle Materie Prime

I dispositivi medici iniziano dalle materie prime – gli input fondamentali. Le principali categorie includono:

- Plastiche utilizzate nei prodotti monouso (siringhe, tubi, sacche per flebo), nei rivestimenti delle apparecchiature, negli impianti (es. polietilene per impianti ortopedici), ecc. Fonti: resine derivate dal petrolio fornite da aziende chimiche a livello globale (USA, Europa, Medio Oriente, Asia). Alcuni polimeri speciali (come le plastiche biocompatibili o la gomma siliconica) possono essere prodotti in sedi limitate. Esempio: Il polipropilene per le siringhe può essere fornito da un impianto petrolchimico in Asia e successivamente spedito a uno stabilimento di stampaggio altrove.

- Metalli e Leghe: Essenziali per strumenti chirurgici (acciaio inossidabile), impianti (titanio, leghe cobalto-cromo), macchinari per dispositivi (telai in alluminio, contatti elettronici in oro), ecc. Fonti: i metalli sono estratti e raffinati a livello globale – l’acciaio può provenire dall’Europa o dalla Cina, il titanio spesso dal Giappone o dalla Russia (prima del 2022, con cambiamenti recenti), e le terre rare (per l’elettronica, i magneti delle macchine MRI) in gran parte dalla Cina. La natura globale dei metalli è rilevante: anche se la fabbricazione finale dello strumento avviene in Germania o negli Stati Uniti, l’acciaio grezzo può essere importato da un altro Paese.

- Elettronica e Semiconduttori: I dispositivi moderni (monitor, MRI, pompe per infusione, pacemaker) si basano su componenti elettronici – chip, sensori, circuiti stampati, batterie. Fonti: una catena di fornitura elettronica globale con hub in Asia orientale (Cina, Taiwan, Corea del Sud, Giappone) per semiconduttori e componenti. Esempio: Un monitor per pazienti può utilizzare un microprocessore taiwanese, sensori tedeschi e uno schermo proveniente dalla Corea del Sud. Questi componenti vengono poi inviati al sito di assemblaggio del dispositivo.

- Tessuti e Altri Materiali: Alcuni dispositivi includono componenti tessili (es. camici chirurgici, medicazioni per ferite) – spesso provenienti da fibre di cotone o sintetiche prodotte in Asia. Anche prodotti chimici e reagenti per dispositivi diagnostici (come le strisce per test) possono essere considerati input grezzi, anch’essi con origine globale.

Prima delle tariffe, le aziende ottimizzavano l’approvvigionamento in base a costo e qualità, acquistando spesso dai fornitori più competitivi. I produttori statunitensi di dispositivi potevano, ad esempio, importare tubi in acciaio di precisione dalla Germania o sensori elettronici dalla Cina con dazi trascurabili. Ora, con gli Stati Uniti che impongono un 10% su tutte le importazioni (e tariffe ancora più elevate per alcuni Paesi), questi approvvigionamenti di materie prime sono diventati più costosi.

Ad esempio:

- Un produttore statunitense di cateteri che importa granuli o resina plastica dall’estero pagherà un dazio del 10% su quel materiale.

- Se quei granuli provengono da un fornitore dell’UE, il dazio è del 20%. Se dalla Cina, effettivamente del 54% (poiché molte sostanze chimiche erano già incluse nelle precedenti liste tariffarie).

- I metalli provenienti dall’Europa sono ora soggetti a una tariffa del 20%; dal Giappone 24%; da altri Paesi almeno 10%. (Acciaio e alluminio erano già soggetti a dazi del 25%/10% secondo le politiche precedenti, ma alcuni Paesi alleati godevano di esenzioni – ora per lo più annullate o integrate dal nuovo regime.)

Per i produttori europei, l’approvvigionamento delle materie prime resta invariato, a meno che i materiali non provengano dagli Stati Uniti e l’UE decida di attuare misure di ritorsione. All’inizio del 2025, l’Unione Europea stava valutando tariffe controbilanciate. MedTech Europe (l’associazione europea del settore medtech) ha esortato l’UE a escludere le tecnologie mediche e i relativi input da eventuali tariffe di ritorsione, richiamando il rischio per la qualità delle cure ai pazienti. L’associazione ha sottolineato che includere materie prime, componenti o dispositivi nell’elenco delle contromisure dell’UE comporterebbe un aumento dei costi e ritardi nell’accesso dei pazienti in Europa. In effetti, l’elenco di ritorsione proposto dalla Commissione Europea includeva alcuni codici doganali per prodotti medici, un punto oggetto di dibattito. Pertanto, le aziende europee potrebbero affrontare tariffe sui materiali provenienti dagli Stati Uniti se la guerra commerciale dovesse intensificarsi, ma al momento subiscono principalmente l’impatto delle tariffe statunitensi sulle esportazioni verso gli USA (affrontato più avanti).

In sintesi, l’approvvigionamento delle materie prime rappresenta ora una fase più costosa e complessa per le catene di fornitura destinate agli Stati Uniti. Le aziende cercheranno di passare a Paesi fornitori non soggetti a forti tariffe. Tuttavia, dato l’ampio respiro della tariffa su “tutte le importazioni”, esistono poche alternative completamente esenti da dazi (ad esempio, l’approvvigionamento interno agli Stati Uniti, che però potrebbe non essere praticabile per determinati materiali o potrebbe comportare costi di base più elevati, anche al netto del dazio evitato).

Fase 2: Produzione dei Componenti

Le materie prime vengono trasformate in componenti o sottoassiemi destinati ai dispositivi medici finali. Questa fase coinvolge spesso molteplici fornitori specializzati:

- Componenti plastici stampati: Stabilimenti (spesso in Asia o in Messico) stampano a iniezione parti in plastica come cilindri per siringhe, connettori per cateteri, involucri per dispositivi, ecc.

- Parti metalliche lavorate o forgiate: Semilavorati per strumenti chirurgici, semilavorati per impianti ortopedici, componenti di precisione lavorati (ingranaggi per letti ospedalieri, bracci robotici per chirurgia) possono essere prodotti in Paesi con una forte industria meccanica (Germania, Svizzera, Giappone) o in località a basso costo (il Pakistan è noto per strumenti chirurgici di base, Costa Rica e Malesia per vari componenti).

- Sottoassiemi elettronici: Assemblaggio di circuiti stampati (PCB), moduli sensore, display – attività svolte frequentemente in Cina, Taiwan, Malesia, ecc., dove si concentrano le catene di fornitura elettroniche. Anche le aziende medtech statunitensi o europee esternalizzano comunemente l’assemblaggio dei PCB in Asia, per poi importare le schede da integrare nell’assemblaggio finale del dispositivo.

In questa fase dei componenti, le catene di fornitura tendono ad essere multi-tier. Ad esempio, un ventilatore statunitense potrebbe contenere un motore proveniente dalla Svizzera, circuiti stampati assemblati in Cina (con chip da Taiwan) e un involucro in plastica prodotto in Messico. I componenti si uniscono nella fase finale di assemblaggio. Ogni movimento transfrontaliero ora comporta potenzialmente delle tariffe:

- L’importazione di componenti negli Stati Uniti per l’assemblaggio è ora soggetta ad almeno il 10% di dazio. Se tali componenti provengono dall’UE o dal Giappone, dal 20 al 24%. Se dalla Cina, il 54%. Anche i trasferimenti intra-aziendali (ad esempio, un impianto della stessa azienda in Irlanda che invia componenti allo stabilimento statunitense) sono soggetti a questi dazi all’ingresso negli USA.

- Alcune aziende potrebbero cercare di effettuare una maggiore produzione di componenti a livello nazionale per evitare ciò. Tuttavia, costruire una nuova capacità di fornitura locale richiede tempo e, per parti altamente specializzate (come un sensore di pressione MEMS), le aziende medtech statunitensi o europee si affidano spesso a una manciata di fornitori globali.

Il Messico e altri hub a basso costo sono particolarmente colpiti in questa fase. Il Messico è un importante centro di produzione di componenti e dispositivi destinati al mercato statunitense. In base al NAFTA/USMCA, i componenti potevano circolare senza dazi tra Stati Uniti, Messico e Canada, consentendo una catena di fornitura nordamericana integrata. Ad esempio, componenti per dispositivi medici prodotti negli Stati Uniti potevano essere inviati in Messico per l’assemblaggio e poi reimportati come dispositivi finiti senza dazi. In effetti, il 92% dei dispositivi medici prodotti in Messico viene esportato negli Stati Uniti, rappresentando un volume commerciale di molti miliardi. Ora, tuttavia, gli Stati Uniti hanno imposto una tariffa del 25% sulla maggior parte delle importazioni dal Messico. Questo annulla di fatto il vantaggio dell’esenzione da dazi. Un’azienda che spediva componenti alla propria maquiladora a Tijuana e reimportava dispositivi finiti a dazio zero, ora si trova ad affrontare una tariffa del 25% sulle merci reimportate (a meno che non si applichino esenzioni specifiche o soluzioni alternative). Ciò potrebbe essere devastante per il modello di costo – il Messico offriva un risparmio di circa il 25% rispetto alla produzione negli Stati Uniti, risparmio che viene completamente annullato se si applica un’imposta del 25% al rientro. Approfondiremo questo aspetto nella sezione dedicata agli scenari.

Per le catene di fornitura europee, la produzione dei componenti è probabilmente meno delocalizzata rispetto agli Stati Uniti (le aziende europee producono spesso all’interno dell’Europa per dispositivi ad alto valore, sebbene utilizzino anche località a basso costo come la Tunisia o l’Asia per componenti più semplici). Un’azienda europea che importa componenti dalla Cina pagava già le tariffe dell’UE (che sono relativamente basse, spesso intorno al 2–5% per i componenti tecnologici). Non è direttamente colpita dalla tariffa statunitense, salvo che quei componenti siano destinati a dispositivi da esportare verso gli Stati Uniti (nel qual caso, una volta che il dispositivo finito viene inviato negli USA, è soggetto alla tariffa). Le aziende europee che importano componenti prodotti negli Stati Uniti potrebbero essere soggette a tariffe di ritorsione da parte dell’UE, se attuate, ma ciò rimane al momento una possibilità ipotetica.

In sostanza, nella fase dei componenti:

- Gli importatori statunitensi (comprese le filiali statunitensi di aziende europee) registrano aumenti immediati dei costi per i componenti prodotti all’estero.

- I produttori nei Paesi colpiti dalle tariffe (come la Cina, che ora affronta una tariffa statunitense del 54%) potrebbero perdere commesse poiché le aziende statunitensi cercano fonti alternative. In effetti, già prima di queste misure, molti fornitori stavano spostando la produzione dalla Cina al Vietnam, alla Thailandia o al Messico per sfuggire alle precedenti tariffe del 25%. Le nuove tariffe estendono quella pressione anche a questi Paesi (il Vietnam, ad esempio, affronta una pesante tariffa del 46% sugli scambi con gli USA secondo il nuovo schema “reciproco”). Questo “gioco delle tariffe a colpi di talpa” potrebbe spingere l’approvvigionamento di componenti verso Paesi non presi di mira (forse l’India o la Malesia, al 10% base).

- Le catene di fornitura destinate all’Europa sono meno colpite nella fase dei componenti, salvo per effetti globali su prezzi o disponibilità. Ad esempio, se le tariffe statunitensi rendono invendibili i componenti elettronici cinesi negli USA, i fornitori cinesi potrebbero rivolgersi ad altri mercati, con possibili ripercussioni sulla domanda/offerta e sui prezzi in Europa (potenzialmente un eccesso di offerta con calo dei prezzi, o carenze se alcuni fornitori falliscono per la perdita del volume statunitense).

Fase 3: Assemblaggio del Dispositivo

Questa è la fase in cui tutti i componenti vengono uniti per formare un dispositivo medico finito. L’assemblaggio può variare da semplice (avvitare alcuni componenti) a molto complesso (assemblaggio in camera sterile di stent o cateteri, test e calibrazioni approfondite per apparecchiature di diagnostica per immagini). Le sedi di assemblaggio sono una scelta strategica: molte aziende hanno storicamente assemblato i dispositivi in luoghi ottimizzati per una combinazione di costo, competenze e prossimità al mercato:

- Stati Uniti: Le apparecchiature complesse e di fascia alta (es. tomografi computerizzati) sono spesso assemblate negli USA, se questo è un mercato chiave – ciò facilita anche le ispezioni FDA e consente la co-localizzazione di R&S e produzione per tecnologie avanzate. Tuttavia, i costi della manodopera statunitense sono elevati, per cui per dispositivi più semplici e prodotti in massa, le aziende americane effettuavano spesso l’assemblaggio finale all’estero.

- Europa (Irlanda, Germania, ecc.): L’Irlanda è un hub riconosciuto per l’assemblaggio di dispositivi finiti (soprattutto per multinazionali statunitensi), grazie alla forza lavoro qualificata e ai vantaggi fiscali. Germania e Svizzera si concentrano su dispositivi di precisione (es. endoscopi, impianti).

- Messico, Costa Rica, Porto Rico: Popolari tra le aziende statunitensi – manodopera meno costosa ma località relativamente vicine e in fusi orari simili. Prima del 2025, l’accesso senza dazi rendeva Messico e Costa Rica molto attrattivi per l’assemblaggio finale destinato al consumo negli Stati Uniti.

- Cina e Sud-est asiatico: Parte dell’assemblaggio finale, in particolare dei dispositivi medici elettronici e dei prodotti medici consumer a basso costo (misuratori di pressione, glucometri), avveniva in Cina, anche se preoccupazioni legate a tariffe e proprietà intellettuale avevano già portato alcune aziende a evitare l’assemblaggio finale in Cina prima del 2025. Il Sud-est asiatico (Malesia, Vietnam) ha assorbito parte di questa produzione, poiché la Cina è diventata più costosa negli anni della guerra commerciale.

Con le nuove tariffe, la localizzazione dell’assemblaggio finale ha enormi implicazioni tariffarie per la vendita sul mercato statunitense:

- Se l’assemblaggio finale avviene fuori dagli Stati Uniti, l’importazione del dispositivo finito è ora soggetta ad almeno il 10% di dazio, fino al 54% per la Cina, 20% per l’UE, ecc. Si tratta di un impatto diretto nel momento in cui il prodotto attraversa la frontiera statunitense.

- Se l’assemblaggio finale avviene all’interno degli Stati Uniti, nessun dazio d’importazione viene applicato sul dispositivo finito venduto nel mercato interno – ma attenzione, se i componenti sono stati importati, tali componenti hanno già pagato dazi nelle fasi precedenti. Alcune aziende potrebbero scegliere di effettuare l’assemblaggio finale negli USA per modificare il paese d’origine e ridurre l’aliquota tariffaria. Ad esempio, un’azienda europea potrebbe spedire sottoassiemi alla propria filiale statunitense, completare lì le ultime fasi di assemblaggio e etichettare il prodotto come “Made in USA” (se rispetta i criteri di origine). Anche se i sottoassiemi hanno pagato i dazi all’importazione, il valore aggiunto negli Stati Uniti potrebbe permettere di considerare il prodotto finale come di origine statunitense, evitando la tariffa più alta sul prodotto finito. Questa strategia, tuttavia, è efficace solo se la tariffa sui componenti è inferiore a quella sul prodotto finito (con un dazio base del 10%, potrebbe non fare molta differenza, a meno che non si voglia evitare la tariffa reciproca del 20%).

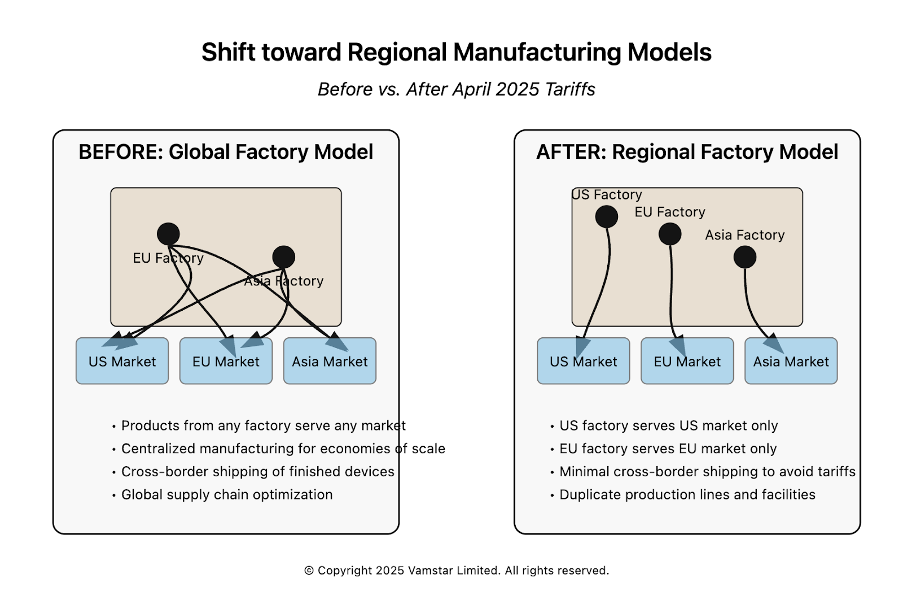

- Le multinazionali statunitensi con impianti produttivi doppi (uno negli USA, uno in UE/Asia) potrebbero riallocare la produzione. Ad esempio, un’azienda può decidere che tutta la produzione destinata ai clienti statunitensi sarà effettuata nello stabilimento americano (anche a costo di una produzione più cara, ma evitando il dazio), mentre lo stabilimento europeo servirà i mercati UE e globali. In sostanza, si passa da un modello di fabbrica globale a un modello regionalizzato. Questo riduce le spedizioni transfrontaliere (e quindi i dazi), ma comporta la perdita delle economie di scala.

Le aziende europee si trovano di fronte a una scelta difficile per l’assemblaggio di beni destinati agli Stati Uniti: mantenere l’assemblaggio in Europa e accettare un dazio del 20% sull’esportazione, oppure investire in operazioni di assemblaggio negli Stati Uniti. Molte grandi aziende europee del settore medtech (ad esempio Siemens Healthineers, Philips, Getinge) possiedono già alcune operazioni di assemblaggio negli USA, ma forse non per tutte le linee di prodotto. Potrebbero accelerare i piani per espandere la presenza manifatturiera negli Stati Uniti, al fine di aggirare le tariffe. Le PMI europee, tuttavia, potrebbero non disporre delle risorse per creare uno stabilimento negli USA; potrebbero ricorrere a produttori conto terzi statunitensi o a partnership locali, oppure, sfortunatamente, ridurre le esportazioni verso gli USA se il mercato diventa economicamente insostenibile.

Dal punto di vista statunitense, le PMI locali che si affidano all’importazione di dispositivi finiti per la rivendita subiscono una pressione diretta. Ad esempio, un piccolo distributore statunitense che importa strumenti chirurgici di nicchia dalla Germania pagherà ora il 20% in più per tali prodotti. Potrebbe cercare di trasferire questo costo agli ospedali, ma gli ospedali hanno budget rigidi e fornitori concorrenti. L’alternativa è trovare una fonte di produzione statunitense (che potrebbe non esistere per quello strumento di nicchia, oppure offrire un prodotto inferiore). Approfondiremo più avanti gli impatti sul business, ma è chiaro che la sede dell’assemblaggio finale è ora un fattore critico nella pianificazione della supply chain.

Un’altra considerazione nella fase di assemblaggio riguarda la conformità normativa e l’allineamento regolatorio. Storicamente, alcune aziende concentravano l’assemblaggio in un unico sito per prodotto, per semplificare il controllo qualità e le pratiche regolatorie. Avere linee di produzione duplicate (una nell’UE, una negli USA) implica duplicazione degli sforzi di conformità con FDA e MDR UE, maggiori costi operativi e rischio di problemi qualitativi divergenti. Le tariffe potrebbero costringere le aziende a valutare questi costi aggiuntivi rispetto ai costi tariffari.

Fase 4: Sterilizzazione

Molti dispositivi medici (soprattutto quelli invasivi o impiantabili, nonché i dispositivi monouso sterili) devono essere sterilizzati prima dell’uso. La sterilizzazione è spesso esternalizzata a società specializzate che gestiscono grandi camere di sterilizzazione (utilizzando gas di ossido di etilene, radiazioni gamma o fasci di elettroni). I principali operatori globali dispongono di impianti negli Stati Uniti, Europa, Messico, Costa Rica, Malesia, ecc.

Dal punto di vista logistico, l’approccio tipico è il seguente:

- I dispositivi vengono assemblati (spesso confezionati in una busta porosa che consente il passaggio dello sterilizzante).

- Successivamente, vengono inviati a un sito di sterilizzazione (che può trovarsi nello stesso stabilimento, nelle vicinanze oppure, in alcuni casi, in un altro Paese, se lo richiedono la capacità o i costi).

- Dopo la sterilizzazione, i dispositivi possono tornare allo stabilimento di produzione oppure essere inviati direttamente al confezionamento/distribuzione.

Le tariffe potrebbero entrare in gioco se è necessario un trasporto transfrontaliero per la sterilizzazione. Ad esempio:

- Se un’azienda statunitense produce cateteri in Costa Rica (scenario comune) e poi li spedisce negli Stati Uniti per la sterilizzazione con ossido di etilene (ETO), in precedenza l’operazione era esente da dazi grazie al CAFTA. Ora, a meno che il CAFTA non venga rispettato, quei cateteri che entrano negli Stati Uniti per la sterilizzazione sono soggetti al dazio del 10% (o 25% se la Costa Rica viene categorizzata come il Messico – anche se la Costa Rica non è stata esplicitamente menzionata, presumibilmente rientra nella categoria “tutte le importazioni 10%”, poiché non è un Paese preso di mira specificamente). L’azienda potrebbe tentare di sterilizzare direttamente in Costa Rica, ma se vi sono limiti di capacità o di qualità, potrebbe non avere alternative praticabili.

- In alternativa, alcune aziende potrebbero utilizzare Porto Rico (territorio statunitense) o strutture di sterilizzazione interne agli USA per evitare il passaggio di frontiera. Porto Rico, ad esempio, è una location importante per la produzione farmaceutica e medtech proprio perché si trova all’interno del territorio doganale degli Stati Uniti (nessun dazio d’importazione verso la terraferma).

La sterilizzazione in sé è un servizio; le tariffe doganali si applicano ai beni, non ai servizi. Tuttavia, poiché i beni attraversano fisicamente una frontiera, si genera un evento doganale. Una potenziale soluzione che alcune aziende potrebbero considerare è l’uso di zone franche doganali o regimi di importazione temporanea. Ad esempio, negli Stati Uniti esistono disposizioni che consentono l’importazione di beni per la lavorazione e riesportazione senza dazio (oppure con rimborso del dazio in caso di riesportazione successiva). Se un prodotto viene importato esclusivamente per la sterilizzazione e poi riesportato, l’azienda potrebbe richiedere un’esenzione o un rimborso del dazio. Tuttavia, se il prodotto è destinato alla vendita negli USA, ciò non è utile – il dazio si applicherà all’ingresso poiché non è prevista la riesportazione.

In Europa, se le aziende devono inviare articoli oltre confine per la sterilizzazione, non vi sono problemi all’interno dell’UE (mercato unico). Ma se fosse necessario spedirli, ad esempio, negli Stati Uniti per la sterilizzazione gamma, a causa di limiti di capacità in Europa, ora è proibitivo, salvo in caso di estrema necessità.

Nel complesso, la sterilizzazione è un anello piccolo ma cruciale. Le nuove tariffe incentivano le aziende a eseguire la sterilizzazione nello stesso Paese in cui avviene l’assemblaggio o la distribuzione finale, per evitare attraversamenti doganali aggiuntivi. L’industria potrebbe quindi investire in capacità di sterilizzazione più regionalizzata (ad esempio, costruire un impianto ETO in Messico, in modo che i prodotti vengano sterilizzati prima dell’unico passaggio negli USA, piuttosto che spedire prodotti non sterili negli USA per poi esportarli nuovamente).

Fase 5: Confezionamento

Il confezionamento è l’ultima fase della produzione – comprende l’etichettatura finale, l’imballaggio e la preparazione dei prodotti per la spedizione. Spesso, il confezionamento viene effettuato direttamente presso il sito di produzione, subito dopo la sterilizzazione (per i prodotti sterili, il confezionamento può addirittura far parte della progettazione del processo di sterilizzazione). In altri casi, i prodotti vengono spediti sfusi a un centro di distribuzione regionale, dove vengono confezionati o kitizzati in base alle esigenze del mercato locale.

Ad esempio, un’azienda può produrre un dispositivo in grandi quantità, ma il confezionamento specifico per paese (lingue, informazioni regolatorie) viene aggiunto nella regione di destinazione. Alcune multinazionali del settore medtech dispongono di centri di confezionamento e kitizzazione in Paesi come Belgio o Paesi Bassi (per il mercato UE) e negli Stati Uniti per il mercato delle Americhe.

Se le aziende spediscono dispositivi sfusi e non confezionati attraverso le frontiere per effettuare il confezionamento finale più vicino al cliente, le tariffe ora tassano tale movimento. Di conseguenza, ci si aspetta che sempre più aziende valutino se confezionare all’origine o confezionare nella destinazione, in base a ciò che minimizza il costo tariffario:

- Confezionamento all’origine: Se un dispositivo viene assemblato, ad esempio, in Irlanda, l’azienda potrebbe confezionarlo ed etichettarlo completamente per gli Stati Uniti direttamente in Irlanda, per poi spedire il prodotto finito. Svantaggio: gestione dell’inventario con molte varianti specifiche per paese lontano dal mercato e minore flessibilità. Vantaggio: un solo attraversamento doganale.

- Confezionamento nel mercato: Se parti o dispositivi non confezionati vengono inviati negli Stati Uniti per il confezionamento finale, incorreranno in dazi all’ingresso. Tuttavia, il confezionamento potrà essere personalizzato. Il valore aggiunto dal confezionamento è minimo, quindi è improbabile che consenta di cambiare l’origine doganale.

I materiali di confezionamento (scatole, buste, vassoi) possono essere acquistati da fornitori globali. Le tariffe sui materiali di confezionamento (plastica, carta) potrebbero aumentare leggermente i costi di confezionamento, ma rappresentano una parte relativamente ridotta della struttura dei costi complessivi di un dispositivo medico.

Fase 6: Distribuzione e Consegna al Mercato Finale

Una volta che i dispositivi sono prodotti, sterilizzati e confezionati, entrano nella rete di distribuzione. Questo può includere:

- Spedizione dallo stabilimento ai magazzini di distribuzione regionali.

- Stoccaggio e gestione dell’inventario nei principali mercati.

- Consegna agli ospedali, alle cliniche o ai rivenditori.

La catena di fornitura può essere organizzata con una distribuzione centralizzata (ad esempio, un’azienda utilizza un unico hub globale e spedisce in ciascun Paese) oppure decentralizzata (scorte in ogni regione). Le tariffe scoraggiano fortemente i modelli di distribuzione hub-and-spoke che attraversano più volte il confine statunitense. Ad esempio, alcune aziende utilizzavano gli Stati Uniti come hub di distribuzione per le Americhe – importando i prodotti negli USA e poi riesportandoli in America Latina. Con l’introduzione del 10% di dazio all’ingresso e solo la possibilità di recuperarlo tramite duty drawback (un processo complesso), diventa meno conveniente instradare spedizioni non destinate agli USA attraverso il territorio statunitense.

Allo stesso modo, la distribuzione europea eviterà di passare attraverso gli Stati Uniti. Una azienda europea che produceva in Asia poteva precedentemente spedire un lotto al proprio magazzino statunitense e da lì rifornire anche ordini per il Canada o l’America Latina. Ora, con le tariffe, potrebbe invece spedire direttamente verso quei Paesi dall’Asia o istituire un centro di distribuzione, ad esempio, a Panama per servire l’America Latina.

Dal punto di vista della distribuzione sanitaria statunitense, questi aggiustamenti della catena di fornitura sono per lo più dietro le quinte, ma potrebbero influire sui tempi di consegna e sulla disponibilità. Le tariffe introducono incertezza e spingono le aziende a mantenere più scorte all’interno del mercato per compensare eventuali spostamenti nella catena di fornitura (poiché cambiare fornitore o percorso logistico può causare interruzioni temporanee). Durante i primi mesi di attuazione delle tariffe, esiste il rischio di carenze a breve termine o di una corsa agli approvvigionamenti per alcuni articoli, come già osservato storicamente in presenza di barriere commerciali improvvise. L’American Hospital Association ha avvertito che le tariffe su forniture mediche comuni come aghi, siringhe e DPI potrebbero interrompere il flusso di questi beni essenziali ai fornitori. Ad esempio, molti ospedali statunitensi fanno affidamento su importazioni economiche di guanti da visita dalla Malesia o di guanti chirurgici sterili dalla Thailandia. Questi sono ora soggetti a tariffe del 10% (Malesia/Thailandia non sono Paesi soggetti a tariffe elevate, quindi si applica la tariffa base del 10%). Se i fornitori aumentano i prezzi di conseguenza, i budget di approvvigionamento ospedaliero ne risentono; se i fornitori cercano di assorbire il costo, ne risentono i loro margini e potenzialmente la loro capacità di fornire nel lungo periodo.

Infine, anche la distribuzione dell’ultimo miglio (ovvero la consegna dei dispositivi all’utente finale) potrebbe subire aumenti di costo trasferiti a valle. Il trasporto, in particolare il trasporto aereo, diventa più oneroso se aumentano i dazi doganali. Alcuni dispositivi delicati o sensibili al fattore tempo vengono spediti per via aerea – aggiungere dazi doganali del 10–20% su tali spedizioni non è affatto trascurabile.

In Europa, se l’UE decidesse di rispondere con misure di ritorsione, i dispositivi prodotti negli Stati Uniti in ingresso nell’Unione potrebbero essere soggetti a dazi doganali europei. L’Europa importa un’ampia gamma di dispositivi medici avanzati dagli Stati Uniti (apparecchiature per imaging, dispositivi cardiovascolari, ecc.). Se, ad esempio, l’UE imponesse un dazio del 20% su tali prodotti in risposta, gli ospedali europei potrebbero trovarsi ad affrontare prezzi più alti o cambiamenti nella disponibilità. MedTech Europe ha sottolineato che una guerra commerciale reciproca nel settore delle tecnologie mediche tra Stati Uniti e UE rappresenterebbe uno “scenario perdente per le economie e, soprattutto, per i pazienti”. L’associazione ha evidenziato che l’accesso ininterrotto è fondamentale e che le barriere commerciali “aumenteranno i costi di produzione e distribuzione, ritarderanno l’accesso dei pazienti alle innovazioni critiche e ostacoleranno la capacità… di restare competitivi a livello globale”.

Per riassumere la mappatura della catena di fornitura:

- La catena di fornitura del settore medtech è distribuita a livello globale in ogni fase, il che ha massimizzato l’efficienza in un regime di libero scambio, ma ora comporta molteplici punti di esposizione ai dazi.

- I dazi frammentano di fatto la catena, spingendo le aziende a realizzare una produzione end-to-end all’interno di un singolo Paese o blocco commerciale per evitare impatti doganali multipli.

- Ciò comporta spesso la duplicazione di alcune fasi della catena (ad esempio, più siti di assemblaggio per mercati diversi) e una perdita di efficienza.

- La distribuzione verso il mercato finale tenderà probabilmente a diventare più regionale. Le aziende cercheranno di avere i prodotti finiti già all’interno dei confini del mercato di destinazione per evitare dazi dell’ultimo minuto o ritardi.

Dopo aver mappato queste fasi, la sezione successiva confronta i regimi tariffari prima e dopo aprile 2025, al fine di quantificare le variazioni nei costi e identificare i materiali/prodotti ora soggetti a dazi che in precedenza ne erano esenti.

Regime Tariffario Precedente vs. Nuove Tariffe (Aprile 2025)

In questa sezione forniamo un’analisi comparativa della politica commerciale degli Stati Uniti relativa ai dispositivi medici prima dell’annuncio di aprile 2025 rispetto al nuovo regime tariffario. L’analisi include le categorie di prodotti e i materiali interessati, nonché l’entità delle variazioni. Comprendere questo cambiamento è fondamentale: molte decisioni aziendali sono state prese in base alle vecchie regole, e tali assunzioni sono state completamente stravolte.

Regime Tariffario degli Stati Uniti Prima di Aprile 2025

Dazi Doganali Generali: Gli Stati Uniti, analogamente all’Unione Europea e ad altre economie sviluppate, hanno storicamente applicato aliquote tariffarie basse secondo la clausola della nazione più favorita (Most-Favored-Nation, MFN) sui dispositivi medici. Come già osservato, circa la metà dei beni medicali importati entrava a dazio zero, e molti altri erano soggetti a dazi nominali (2–5%). Ad esempio, la tariffa MFN statunitense sugli strumenti chirurgici (codice SA 9018) era dello 0% in molti casi; sui dispositivi di monitoraggio del paziente (SA 9018.19) dello 0%; su alcuni tessili medici monouso circa il 7%. Vi erano alcune eccezioni – ad esempio, certi copricapi medici monouso con dazi del 6–8% – ma nel complesso, i dazi non rappresentavano un fattore di costo significativo per il settore medtech prima del 2018.

Dazi della Guerra Commerciale 2018–2021: Il primo mandato dell’amministrazione Trump ha introdotto i dazi ai sensi della Sezione 301 sulle importazioni cinesi. Questi furono applicati in tranche (Liste 1–4) su circa 370 miliardi di dollari di beni. I dispositivi medici e i relativi componenti rientravano in alcune delle liste, anche se l’attività di lobbying ottenne l’esenzione per diversi prodotti. All’inizio del 2020, circa 5 miliardi di dollari di importazioni mediche statunitensi dalla Cina erano soggetti a un dazio del 25%. I prodotti colpiti includevano parti di apparecchiature per imaging, alcuni strumenti chirurgici e materiali di consumo come i guanti. Durante la pandemia di COVID-19, questi dazi furono ampiamente criticati per aver ostacolato l’accesso alle forniture essenziali. L’amministrazione concesse deroghe temporanee ai dazi su determinati prodotti critici (77 articoli medicali beneficiarono di proroghe fino al 31 maggio 2025 sotto la precedente amministrazione Biden). Tra questi figuravano teli sterili monouso, spugne chirurgiche, reagenti diagnostici e DPI – il che significava che sarebbero tornati soggetti a dazi del 25% a metà 2025 se le esenzioni non fossero state prorogate o se il nuovo regime tariffario non le avesse sostituite.

Oltre ai dazi specifici sulla Cina:

- Dazi Sezione 232 su Acciaio/Alluminio (2018): 25% sull’acciaio importato, 10% sull’alluminio, applicati a livello globale. L’amministrazione Trump li impose invocando motivi di sicurezza nazionale. L’UE, il Canada e il Messico inizialmente furono colpiti, ma successivamente ottennero esenzioni o contingenti dopo negoziazioni tra il 2019 e il 2021. Entro il 2024, gli Stati Uniti avevano accordi di contingenti con l’UE (nessun dazio entro il limite stabilito) e avevano sospeso i dazi con Canada e Messico. Anche il Giappone manteneva ancora alcuni contingenti. Questi dazi hanno indirettamente aumentato i costi di produzione dei dispositivi medici (l’acciaio e l’alluminio sono componenti fondamentali per apparecchiature e strumenti). Ad esempio, i produttori statunitensi di strumenti chirurgici hanno registrato un aumento dei prezzi dell’acciaio domestico, poiché l’acciaio straniero era soggetto a un dazio del 25%. L’acciaio europeo non era tassato dopo la tregua UE–USA del 2021, ma ora, nel 2025, le nuove tariffe potrebbero reintrodurre implicitamente un dazio del 20% sull’acciaio europeo, in quanto si tratta di un’importazione soggetta al dazio generale, a meno che il contingente specifico della Sezione 232 sia ancora rispettato separatamente (i dettagli sono complessi).

- Altre controversie commerciali: Gli Stati Uniti e l’Unione Europea hanno avuto una controversia riguardante i sussidi all’aviazione (Airbus/Boeing), che ha portato all’imposizione reciproca di dazi su vari beni nel periodo 2019–2020. L’elenco statunitense includeva alcuni dispositivi medici (ad esempio, determinate siringhe o apparecchiature diagnostiche provenienti dalla Germania furono soggette brevemente a un dazio di circa il 15% nel 2020 come misura ritorsiva). Tuttavia, la disputa è stata risolta con una sospensione dei dazi a metà 2021.

Sintesi Pre-2025: Entro la fine del 2024, il contesto tariffario degli Stati Uniti per il settore medtech era il seguente:

- Importazioni dalla Cina: in generale, dazio aggiuntivo del 25% su molti dispositivi/componenti (salvo quelli con esenzioni).

- Importazioni da paesi alleati (UE, Giappone, Regno Unito, ecc.): in gran parte esenti da dazi o soggette a dazi molto bassi, grazie sia alle aliquote MFN pari a zero sia a sospensioni specifiche. In questo periodo, la tecnologia medica godeva di fatto del libero scambio transatlantico.

- NAFTA (Canada/Messico): esenzione totale da dazi per tutti i beni medicali ai sensi dell’USMCA, a condizione che siano rispettate le regole di origine (che, per la maggior parte dei dispositivi, lo erano, data l’integrazione esistente).

- Categorie specifiche: I prodotti farmaceutici (medicinali, vaccini) erano stati esplicitamente esclusi dai dazi della Sezione 301. I dispositivi medici non avevano un’esenzione generalizzata, ma alcuni avevano ottenuto esenzioni caso per caso. I prodotti farmaceutici in generale erano soggetti a dazio 0% secondo l’accordo farmaceutico dell’OMC – un obiettivo che il settore medtech aveva cercato di raggiungere in modo analogo, ma senza riuscirci formalmente.

Dal lato europeo, prima del 2025:

- La tariffa MFN dell’UE sulla maggior parte dei dispositivi medici è anch’essa bassa (0–5%). L’UE partecipa ad accordi per eliminare i dazi su molti articoli medicali (con alcune sovrapposizioni con l’Information Technology Agreement per le apparecchiature medicali ad alta tecnologia).

- In risposta ai dazi statunitensi sull’acciaio nel 2018, l’UE aveva imposto dazi su beni statunitensi, ma si era concentrata su prodotti politicamente sensibili come motociclette e bourbon – non dispositivi medici. L’UE aveva preparato un elenco comprendente dispositivi medici nel caso in cui le controversie Boeing/Airbus o sull’acciaio si fossero intensificate, ma come osservato da MedTech Europe, tali misure furono sospese o mai pienamente attuate.

- Pertanto, le importazioni di dispositivi medici statunitensi nell’UE erano generalmente esenti da dazi nel 2024 – e lo stesso valeva per le esportazioni europee verso gli Stati Uniti.

Struttura dei Costi nel Regime Precedente: Per illustrare, considerare un set di strumenti chirurgici importato negli Stati Uniti dalla Germania nel 2024. Il costo base è $100. Tariffa = 0%. Il costo per l’importatore è $100, più eventualmente qualche punto percentuale in costi di trasporto. Ora nel 2025, quello stesso set è soggetto a una tariffa del 20% = $20, quindi il costo è $120 – un aumento significativo.

Altro esempio: i guanti in nitrile importati dalla Malesia nel 2024 avevano una tariffa MFN di circa 2–3%. A metà 2024, l’USTR sotto l’amministrazione Biden aveva pianificato di aumentarla al 25% entro il 2026 come parte di una revisione più ampia della catena di approvvigionamento. Con la norma introdotta da Trump nell’aprile 2025, ciò potrebbe essere stato immediatamente fissato al 10% (o forse incluso nel 25% per tutte le merci dalla Malesia? Non è chiaro, probabilmente 10%). Già si osservava una tendenza al rialzo per alcune forniture: le siringhe e gli aghi provenienti dalla Cina avevano una tariffa del 25% e si prevedeva che salissero al 50% nell’agosto 2024 – un aumento significativo anche prima del nuovo piano. Tali casi estremi mostrano che per alcuni prodotti monouso critici i costi erano già in aumento e ora si sommano dazi ancora più ampi.

Nuovo Regime Tariffario (da Aprile 2025 in poi)

Il nuovo regime può essere riassunto come segue:

- Tariffa di base del 10% su tutto (dispositivi medici, componenti, materie prime, qualsiasi cosa) in ingresso negli Stati Uniti. Se un articolo era precedentemente al 0%, ora è al 10%. Se era al 5%, ora è al 10%. Se era soggetto alla Sezione 301 con il 25%, non è chiaro se diventa 25%+10% o se viene semplicemente sostituito dal 10%. Nella pratica, il piano di Trump è stato descritto come una combinazione di tariffa universale con dazi mirati. Il linguaggio utilizzato suggerisce che le aliquote più alte per paese sostituiscono il 10% per quelle nazioni. Ma per la Cina, è stato esplicitamente dichiarato che il 34% si aggiunge ai precedenti, per un totale del 54%. Quindi sembra che:

- Paesi non presenti nella lista speciale: pagano il 10%. (Ciò include probabilmente partner commerciali minori e, possibilmente, paesi come il Regno Unito, l’Australia, ecc., che non sono stati citati.)

- UE: paga il 20% (anziché il 10%).

- Giappone: 24% (anziché il 10%).

- Cina: 54% (cioè 10% + 34% nuovi + precedenti 10% [fentanil] o altro? In effetti, si afferma che la nuova aliquota base è del 54% prima di aggiungere i dazi dell’era Biden o del primo mandato Trump. È confuso, ma sembra che siano cumulativi: i dazi precedenti del 25%, più il nuovo 34%, più forse alcuni specifici 20% per il fentanil. Potrebbe significare che alcuni prodotti medici cinesi finiscano con dazi effettivi ~79% se sommati tutti – tuttavia, per semplicità, utilizziamo il 54% come “base” per i dispositivi medici cinesi ora, riconoscendo che è drasticamente alta).

- Messico e Canada: 25% (caso speciale dovuto ad altre dispute). Quindi il libero scambio del NAFTA è essenzialmente sospeso sulla maggior parte dei beni.

- Altri: nelle analisi è stato menzionato il Vietnam (46%); probabilmente anche la Corea del Sud potrebbe avere una tariffa (forse intorno al 20% se considerata un “cattivo attore” per squilibrio commerciale o simili), e possibilmente altri come l’India potrebbero essere colpiti da reciprocità (l’India applica dazi elevati sui dispositivi medici statunitensi, fino al 20% o più, quindi gli Stati Uniti potrebbero rispondere in modo analogo).

Per il settore medtech nello specifico, questo significa:

- Tutti i dispositivi medici importati sono ora soggetti a dazi, laddove molti prima ne erano esenti. Le importazioni dall’UE ora hanno un dazio del 20% (un cambiamento enorme rispetto allo 0%). Le importazioni dal Giappone 24% (anch’esse da circa 0%). Questi dazi coprono un’ampia gamma di dispositivi: macchine per imaging, apparecchi diagnostici, strumenti chirurgici, ecc.

- Materie prime e componenti provenienti da queste regioni sono soggetti agli stessi tassi. Ad esempio, componenti elettronici dal Giappone ora al 24%. Un magnete per risonanza magnetica dal Giappone o dall’UE: 20–24%. Schede elettroniche dalla Cina: 54%. Anche se un articolo non era precedentemente incluso in una lista tariffaria, ora ha almeno il 10% di dazio, a meno che non sia specificamente esentato (farmaci esclusi).

- Consumabili e accessori: Molti di questi provengono dalla Cina o dall’Asia. Quelli provenienti dalla Cina, con un dazio del 54%, risultano praticamente fuori mercato negli Stati Uniti, a meno che i fornitori non riducano drasticamente i prezzi o gli acquirenti non abbiano alternative. È probabile che gli acquirenti statunitensi si orientino verso altri paesi per prodotti come DPI e materiali monouso di base. Ma anche questi altri paesi affrontano comunque un dazio del 10%. Quindi la fonte più economica ora potrebbe essere, ad esempio, il Vietnam o l’Indonesia con dazio al 10% rispetto alla Cina al 54%. È probabile che vedremo un ulteriore spostamento nelle fonti di approvvigionamento.

Categorie Interessate: A differenza dei precedenti dazi mirati che elencavano codici HS specifici (con alcuni dispositivi medici esentati per motivi di salute pubblica), i nuovi dazi generalizzati non escludono la tecnologia medica. Sia AdvaMed sia l’American Hospital Association hanno criticato questa scelta – in passato, settori con missioni umanitarie erano stati esentati, ma non stavolta. Quindi tutto, dagli apparecchi per risonanza magnetica ai cerotti, è ora colpito. Possiamo evidenziare:

- Apparecchiature Capitali: Imaging (raggi X, risonanza magnetica, ecografia), macchine per radioterapia, robot chirurgici, letti ospedalieri – spesso importati da UE o Giappone. Ora soggetti a dazi del 20–24%. Esempio: una macchina MRI da 1 milione di dollari dalla Germania ora costa 1,2 milioni. Quei 200.000 dollari in più pesano sul bilancio dell’ospedale o sui margini del produttore – o su entrambi. Questo può influenzare le scelte di acquisto (ad es. un concorrente statunitense come GE Healthcare diventa relativamente più conveniente rispetto a Siemens – un obiettivo voluto del “Buy American”).

- Strumenti Chirurgici e Attrezzature: L’UE (Germania), il Pakistan e la Cina sono principali fornitori. Germania e UE: +20%. Pakistan (probabilmente classificato come “altri”): +10%. Cina: strumenti di base (forbici, pinze, ecc.): 54%. Gli importatori statunitensi probabilmente smetteranno di acquistare dalla Cina e si rivolgeranno a Pakistan, India o produttori nazionali. Anche se il Pakistan ora ha un vantaggio rispetto alla Cina, rimane un 10% più caro rispetto a prima.

- Dispositivi Impiantabili: Molti impianti ad alta tecnologia (valvole cardiache, impianti ortopedici) sono prodotti in USA ed Europa. Se un’azienda dell’UE esporta, dazio del 20% – ad es. un produttore svizzero che vende negli USA subirà un colpo sui costi. Alcuni impianti come viti ortopediche sono prodotti in Cina o India per motivi di costo – ora: Cina 54%, India 10%. Probabile spostamento delle fonti verso l’India.

- Attrezzature e Forniture Dentistiche: Gli impianti dentali europei e le attrezzature ora hanno un dazio del 20%. Questo potrebbe favorire i fornitori statunitensi, ma penalizzare le esportazioni USA se l’UE reagisce.

- Dispositivi Diagnostici (IVD) e Kit di Test: Se importati (reagenti o analizzatori), ora soggetti ad almeno il 10%. Strumenti per le scienze della vita dall’Europa: +20%.

- Dispositivi di Protezione Individuale (DPI): Mascherine, guanti, camici – largamente importati. Molti erano colpiti dai dazi della Sezione 301, poi esentati durante il COVID. Ora, a meno che le esenzioni (77 articoli) non siano prorogate, rientrano nel dazio del 10%. L’amministrazione Biden aveva esteso le esenzioni fino a maggio 2025, ma non è chiaro se i nuovi dazi di Trump le annullino (probabilmente sì, poiché rientrano in un’autorità separata). Se scadono, alcuni DPI dalla Cina potrebbero tornare al 54%. L’AHA aveva previsto mascherine e guanti al 25% nel 2024 sotto Biden; sotto Trump, dalla Cina potrebbero essere anche più cari o almeno simili (e dagli altri paesi comunque al 10%).

- Prodotti Combinati e Altri: Alcuni articoli combinano categorie (es. farmaco-dispositivo). I farmaci sono esenti, ma i dispositivi no. Esempio: una siringa pre-riempita (farmaco + dispositivo) potrebbe essere considerata farmaco (e quindi esente) a seconda del contenuto – si entra in definizioni tecniche. In generale, i dispositivi puri sono tutti inclusi.

Europa vs Stati Uniti Reazione: Negli Stati Uniti, questi dazi sono una politica unilaterale – le aziende devono adeguarsi. In Europa, invece, si pone la questione delle rappresaglie. L’UE ha annunciato di essere in fase di “preparazione di nuove contromisure”. A metà aprile 2025, i funzionari dell’UE hanno parlato di una risposta calibrata, possibilmente con la reintroduzione di alcuni dazi precedentemente sospesi dalla guerra commerciale del 2018. MedTech Europe, come già citato, sta facendo forti pressioni affinché i dispositivi medici e i relativi input restino esclusi dalla lista delle ritorsioni. L’associazione sottolinea che gli Stati Uniti sono sia un importante fornitore sia un mercato chiave per le aziende medtech europee, quindi una ritorsione colpirebbe anche le imprese e i pazienti europei. Se l’attività di lobbying avrà successo, l’UE potrebbe evitare di colpire i dispositivi medici statunitensi, concentrandosi invece su altri settori come l’agricoltura o i beni di consumo, spesso usati come leva nei conflitti commerciali. Se ciò non accade, potremmo assistere a:

- Dazio UE sui dispositivi medici statunitensi (potenzialmente fino al 20%, in linea con l’aliquota statunitense). Ciò aumenterebbe i costi per i fornitori sanitari europei su prodotti statunitensi. Potrebbe avvantaggiare i concorrenti europei nel mercato UE (come avviene per le aziende statunitensi nel mercato USA), ma poiché molti dispositivi di punta sono americani, potrebbe compromettere l’accesso a tecnologie avanzate per i sistemi sanitari europei.

- Escalation reciproca: Gli Stati Uniti potrebbero a loro volta aumentare ulteriormente i dazi, anche se, avendo già imposto tariffe generalizzate su tutte le importazioni, gli strumenti per un’ulteriore escalation sono limitati (a meno di ricorrere a contingenti o divieti).

Casi Speciali – Produzione Distribuita: I nuovi dazi contemplano anche situazioni atipiche. Ad esempio, se un dispositivo è prodotto in più paesi, il dazio finale dipende dal “paese di origine” secondo le norme doganali (di solito, dove avviene l’ultima trasformazione sostanziale). Alcune aziende potrebbero tentare di spostare l’ultima trasformazione sostanziale in un paese con dazi più bassi. Per esempio, un dispositivo prodotto nell’UE, spedito a Singapore per una trasformazione minore e poi negli Stati Uniti, potrebbe legalmente diventare di origine Singapore, subendo quindi solo il 10% di dazio. Tuttavia, le autorità doganali sono molto attente a queste pratiche di “manipolazione dell’origine” e il costo e la complessità dell’operazione potrebbero non valerne la pena, salvo per prodotti ad altissimo valore.

Valuta e altri fattori: È importante notare che le fluttuazioni valutarie o strategie di prezzo possono talvolta compensare l’impatto dei dazi. Ad esempio, se l’euro si indebolisse significativamente rispetto al dollaro, gli esportatori europei potrebbero risultare naturalmente più competitivi, compensando in parte l’effetto tariffario. Tuttavia, il cambio è instabile e non rappresenta uno strumento affidabile per la pianificazione. Le strategie commerciali si concentreranno piuttosto su modifiche della supply chain.

In conclusione, il nuovo regime tariffario è sia più ampio sia più oneroso:

- Include categorie di prodotti medtech che storicamente non erano soggette a dazi, tassando per la prima volta l’intero settore su larga scala.

- Aumenta drasticamente le aliquote sui prodotti già colpiti (es. dal 25% al 54% per la Cina, o dallo 0% al 20% per l’UE).

- Colpisce materie prime, componenti e prodotti finiti allo stesso modo, facendo sì che i costi si sommino ogni volta che un prodotto attraversa una frontiera nel suo ciclo di vita.

- Confrontando il prima e il dopo, si osserva che una catena di fornitura globale che poteva non prevedere dazi end-to-end (es. componenti UE → assemblaggio in Messico → mercato USA sotto USMCA = zero dazi) può ora incontrare molteplici dazi (UE verso MX: 0%, ma MX verso USA: 25%; oppure UE direttamente verso USA: 20%). Questo rappresenta un cambiamento fondamentale nella struttura dei costi.

Ora volgiamo l’attenzione all’impatto pratico di questi cambiamenti tariffari per le aziende – analizzando le differenze tra imprese statunitensi e europee, e tra grandi multinazionali e piccole imprese.

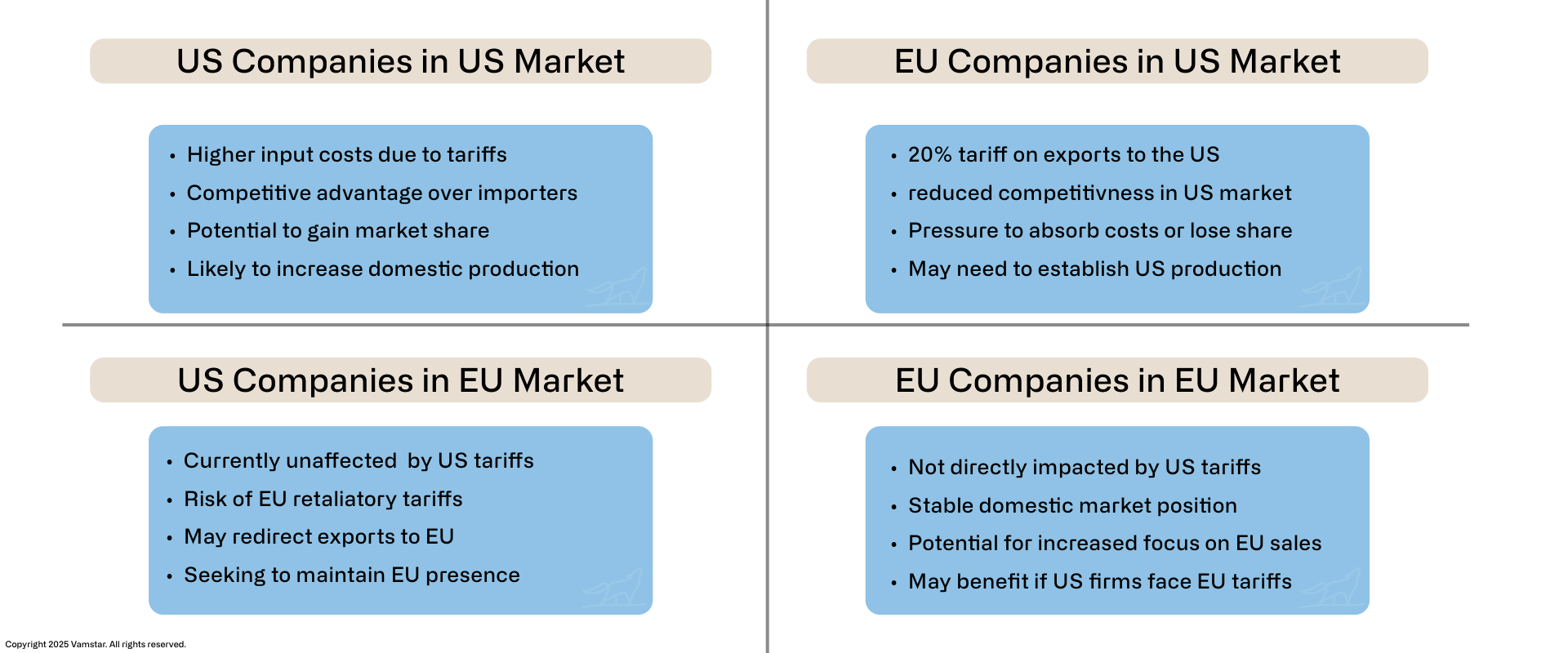

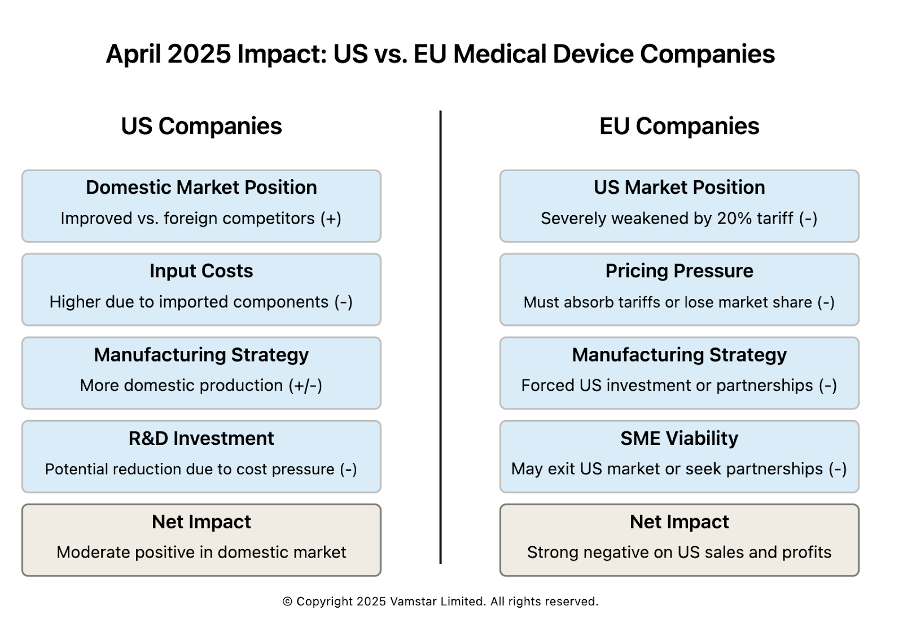

Impatto sulle aziende di dispositivi medici statunitensi vs. europee

Figura 4: Aziende di dispositivi medici – Stati Uniti vs. Unione Europea

Sia le aziende statunitensi che quelle europee di dispositivi medici sono costrette ad adattarsi, ma la natura dell’impatto varia in base alla loro tipica configurazione della supply chain e alle rispettive dipendenze di mercato. Analizzeremo ciascun caso singolarmente, evidenziando le sfide comuni e i vantaggi o svantaggi specifici.

Impatto sulle aziende statunitensi di dispositivi medici

Gli Stati Uniti ospitano molti dei principali produttori mondiali di dispositivi medici (ad es. Medtronic, DePuy Synthes di Johnson & Johnson, Abbott, GE Healthcare, Stryker, Becton Dickinson), oltre a numerose aziende di medie dimensioni e specializzate. I principali impatti su queste aziende includono:

- Costi più elevati per i produttori statunitensi: Anche le aziende che producono negli Stati Uniti dipendono spesso da input importati (componenti specializzati, materie prime). Con i dazi generalizzati, il costo dei materiali aumenta. Ad esempio, uno stabilimento per pacemaker in Minnesota potrebbe importare circuiti stampati dalla Cina (ora +54%) o condensatori dal Giappone (+24%). Sebbene alcuni componenti medici critici provenienti dalla Cina siano stati esclusi dai dazi in passato, tali esenzioni potrebbero non essere più valide. Come ha osservato un esperto di supply chain, le aziende medtech “possono produrre dispositivi negli Stati Uniti, ma approvvigionarsi di materie prime e assemblaggi da altri Paesi” – il che significa che i dazi colpiscono la loro catena di fornitura. Il risultato immediato è una riduzione dei margini lordi, a meno che non vengano attuate contromisure.

- Posizione competitiva nel mercato statunitense: Le aziende statunitensi che vendono sul mercato interno ottengono un vantaggio relativo rispetto agli importatori esteri, poiché ora questi ultimi sono soggetti a dazi. Ad esempio, un impianto d’anca prodotto negli Stati Uniti compete con uno fabbricato in Germania; quest’ultimo ora sconta un dazio del +20%, rendendo di fatto quello statunitense relativamente più economico (anche se l’azienda USA affronta costi di input più elevati, probabilmente inferiori al 20%). Questo potrebbe aumentare le vendite o consentire alle aziende statunitensi di alzare leggermente i prezzi, ottenendo maggiori margini, se i clienti si orientano verso prodotti nazionali per evitare i dazi. Questo vantaggio sarà più marcato nelle categorie in cui esistono fornitori sia statunitensi che stranieri. Nelle categorie dominate dalle importazioni (ad esempio, alcuni strumenti chirurgici dalla Germania o dal Pakistan, oppure forniture monouso dalla Cina/Malesia), gli Stati Uniti non dispongono automaticamente di una fonte alternativa, quindi il vantaggio si annulla e tutti i clienti si trovano semplicemente a pagare di più. Ma laddove esiste un’alternativa, le aziende statunitensi metteranno in evidenza il proprio status “Made in USA”.

- Esportazioni e vendite all’estero: Molte aziende statunitensi esportano dispositivi in tutto il mondo, inclusi Europa e Asia. Se la guerra commerciale dovesse provocare ritorsioni, le aziende USA potrebbero trovarsi a fronteggiare dazi all’estero, con impatti negativi sulle vendite. Attualmente, i dazi europei sui dispositivi medici statunitensi rappresentano un rischio potenziale, ma non sono ancora una realtà (in attesa della risposta dell’UE). Oltre ai dazi, preoccupa anche la possibilità che i governi stranieri favoriscano fornitori locali in risposta (nazionalismo economico). Ad esempio, la Cina potrebbe accelerare i propri sforzi per approvvigionarsi di apparecchiature mediche da fonti interne o da Paesi diversi dagli Stati Uniti, alla luce dell’atteggiamento ostile degli USA sul fronte commerciale (la Cina già da anni punta all’autosufficienza per le tecnologie mediche avanzate). Le multinazionali statunitensi potrebbero quindi incontrare maggiori difficoltà in Cina (un mercato in espansione per il medtech), oltre ai dazi. L’Europa è meno incline a rifiutare la tecnologia USA, dato che in alcuni ambiti mancano alternative valide, ma se l’UE dovesse imporre dazi, i prodotti statunitensi risulterebbero più costosi per gli ospedali europei, con possibili ripercussioni sulle vendite o sui margini in quel mercato.

- Riconfigurazione della catena di fornitura: Le aziende statunitensi stanno attivamente diversificando le proprie catene di fornitura in risposta a questa situazione. Anche prima dell’introduzione dei nuovi dazi, le tensioni commerciali avevano già avviato un processo di diversificazione lontano dalla Cina. Ora, con dazi applicati praticamente a tutti i Paesi, la strategia si sta orientando verso la localizzazione. Le aziende USA stanno valutando di spostare una parte maggiore della produzione all’interno del territorio nazionale. Tuttavia, come ha osservato Willy Shih della Harvard Business School, “viviamo in un mondo interdipendente, e se vogliamo rompere queste interdipendenze, non accadrà dall’oggi al domani”. Nel breve termine, le aziende statunitensi potrebbero affidarsi all’accumulo di scorte (in effetti, alcune hanno anticipato spedizioni nel primo trimestre del 2025 per evitare i dazi, come già accaduto in passato nel settore farmaceutico). Nel lungo periodo, potrebbero investire in capacità produttiva domestica o in Paesi con accordi commerciali. Tuttavia, dato che gli Stati Uniti stanno tassando praticamente tutti, l’unico rifugio sicuro resta il territorio nazionale (o, eventualmente, una zona di libero scambio utilizzata in modo creativo). Un effetto immediato è l’aumento della domanda di fornitori interni – il che, paradossalmente, potrebbe far aumentare anche i loro prezzi a causa della maggiore pressione sulla capacità produttiva.

- Impatto su R&S e investimenti: Il CEO di AdvaMed ha avvertito che l’introduzione generalizzata dei dazi porterà le aziende a tagliare in primo luogo la spesa in ricerca e sviluppo. Il settore medtech statunitense è leader mondiale nell’innovazione proprio perché margini solidi consentono forti investimenti in R&S (in media circa l’8–10% delle vendite viene destinato a R&S). Se i margini si riducono a causa dei dazi, le aziende potrebbero limitare gli investimenti in nuovi prodotti, compromettendo la competitività futura. Potrebbero inoltre posticipare investimenti in capitale o nuove assunzioni. Secondo un’analisi di Morningstar, di fronte a questi dazi i produttori rischiano una contrazione dei margini e ora “non c’è più margine di errore” nel controllo dei costi. Alcune aziende potrebbero quindi spostare gli investimenti verso l’automazione o l’efficienza commerciale per contrastare l’aumento dei costi.

- PMI vs. Grandi Gruppi: Le piccole e medie imprese (PMI) statunitensi del settore medtech sono spesso meno diversificate in termini di produzione e approvvigionamento. Se una PMI importa un singolo componente critico e il suo costo aumenta del 20%, ciò potrebbe azzerare il margine di profitto sul dispositivo finale, qualora non riesca ad aumentare il prezzo di vendita. Le grandi aziende possono talvolta negoziare con i fornitori per condividere l’onere o riprogettare i prodotti utilizzando componenti alternativi. Le PMI, invece, hanno minore potere negoziale e risorse limitate per apportare modifiche ingegneristiche. Inoltre, i grandi gruppi sono in grado di assorbire più facilmente una riduzione dei margini nel breve termine o coprirsi contro i rischi valutari e delle materie prime. Le PMI rischiano invece uno stress finanziario immediato. Un possibile esito è la concentrazione del settore: le PMI che non riescono a sostenere l’impatto dei dazi potrebbero cercare di essere acquisite da aziende più grandi in grado di ristrutturare la catena di fornitura. Potremmo anche assistere a un’attività di lobbying da parte delle PMI tramite associazioni (come già avvenuto con la partecipazione di molte ad AdvaMed nella richiesta di esenzioni).

- Strategie di Mitigazione: Le aziende statunitensi stanno valutando diverse strategie di mitigazione: fare richiesta di esenzioni (l’amministrazione potrebbe autorizzare esenzioni per alcuni dispositivi critici caso per caso), utilizzare le Foreign Trade Zones (FTZ) per posticipare l’applicazione dei dazi sui componenti importati fino a quando il prodotto non lascia la zona — con la possibilità di esportare il prodotto direttamente dalla FTZ senza mai pagare dazio statunitense. Esiste anche la regola del “first sale” (che consente di dichiarare per la dogana un prezzo inferiore relativo a una vendita intermedia, in caso di transazioni a più livelli). Tuttavia, queste soluzioni sono complesse e non sempre applicabili. In generale, il settore medtech dispone di strumenti limitati per mitigare l’impatto dei dazi rispetto, ad esempio, all’elettronica di consumo. Alla fine, l’aumento dei prezzi rappresenta la misura più diretta (trasferendo il costo al cliente), ma nel settore sanitario questo comporta rischi in termini di immagine pubblica e possibile contrazione della domanda.

Sintesi per le aziende statunitensi: Queste imprese affrontano costi più elevati e maggiore incertezza nel breve termine, ma anche una potenziale competitività migliorata sul mercato interno rispetto alle importazioni. L’effetto netto dipenderà dal loro grado di dipendenza dalle importazioni rispetto alle esportazioni. Un’azienda come Stryker (che produce molto negli Stati Uniti e vende sul mercato interno) potrebbe risultarne avvantaggiata rispetto ai concorrenti esteri, mentre un’azienda come Zimmer Biomet (se ipoteticamente dipendesse fortemente da forniture estere per l’assemblaggio negli USA) potrebbe subire impatti negativi maggiori. Molti grandi gruppi fanno entrambe le cose — importano alcune componenti ed esportano parte della produzione — con effetti incrociati.

È rilevante notare che l’industria medtech statunitense sta esercitando pressioni per ottenere correttivi normativi. AdvaMed è in dialogo con la Casa Bianca per sottolineare l’importanza strategica del settore e chiedere esenzioni. Anche l’American Hospital Association sta evidenziando come questi aumenti di costo si ripercuotano infine su ospedali e pazienti. Tuttavia, non è chiaro se tali richieste porteranno a deroghe significative, poiché finora l’amministrazione mantiene una linea rigida sulle tariffe generalizzate.

Impatto sulle aziende europee di dispositivi medici

L’Europa ospita alcune delle principali aziende medtech a livello globale — tra cui Siemens Healthineers, Philips, Roche Diagnostics, Fresenius, Smith & Nephew, Dräger — oltre a un ecosistema dinamico di PMI specializzate, soprattutto in Germania, Svizzera e Regno Unito. La nuova politica tariffaria statunitense colpisce direttamente le imprese europee principalmente nel loro ruolo di esportatrici verso gli Stati Uniti e come parte integrante delle catene di fornitura globali. Gli impatti principali includono:

- Perdita di competitività di prezzo nel mercato statunitense: L’Europa esporta un volume significativo di dispositivi medici verso gli Stati Uniti – si tratta di un commercio sostanziale (gli Stati Uniti rappresentano la principale destinazione di esportazione per il medtech europeo). Un dazio del 20% su queste esportazioni rappresenta un duro colpo. Le aziende europee hanno essenzialmente tre opzioni: assorbire il costo (riducendo i margini), trasferirlo ai clienti statunitensi (rischiando una riduzione delle vendite), oppure trovare un modo per evitare il dazio (ad esempio, produrre negli Stati Uniti). Nel breve periodo, molte aziende dovranno probabilmente assorbire almeno una parte del costo, poiché gli ospedali spesso hanno contratti o budget già fissati. Ciò colpisce direttamente la redditività. Ad esempio, Philips (Paesi Bassi), che vende apparecchiature di imaging agli ospedali statunitensi, vedrà i propri prodotti diventare immediatamente più costosi del 20%. Per mantenere i volumi, Philips potrebbe dover scontare i propri prezzi di circa il 10% e lasciare che il restante 10% venga trasferito ai clienti, condividendo l’onere. Anche in tal caso, un fornitore statunitense concorrente potrebbe approfittarne sostenendo: “sul nostro prodotto non c’è alcun dazio”, conquistando così quote di mercato.